13001175305 CBOT大豆期货(ZS)流动性充裕,可帮助您轻松利用全球种植最广的作物的价格波动获利,或对冲价格波动的风险。

世界各地的交易者、粮仓、农场主、投资者和商业公司利用这种完全电子化的合约管理风险、寻求回报和/或分散投资组合。

目前,我们的大豆期货已形成最活跃、流动性最强和最有活力的全球市场。

芝加哥期货交易所(CBOT)作为全球最大的衍生品市场芝商所旗下的四个交易所之一,是全球谷物及油籽等农产品的核心市场。

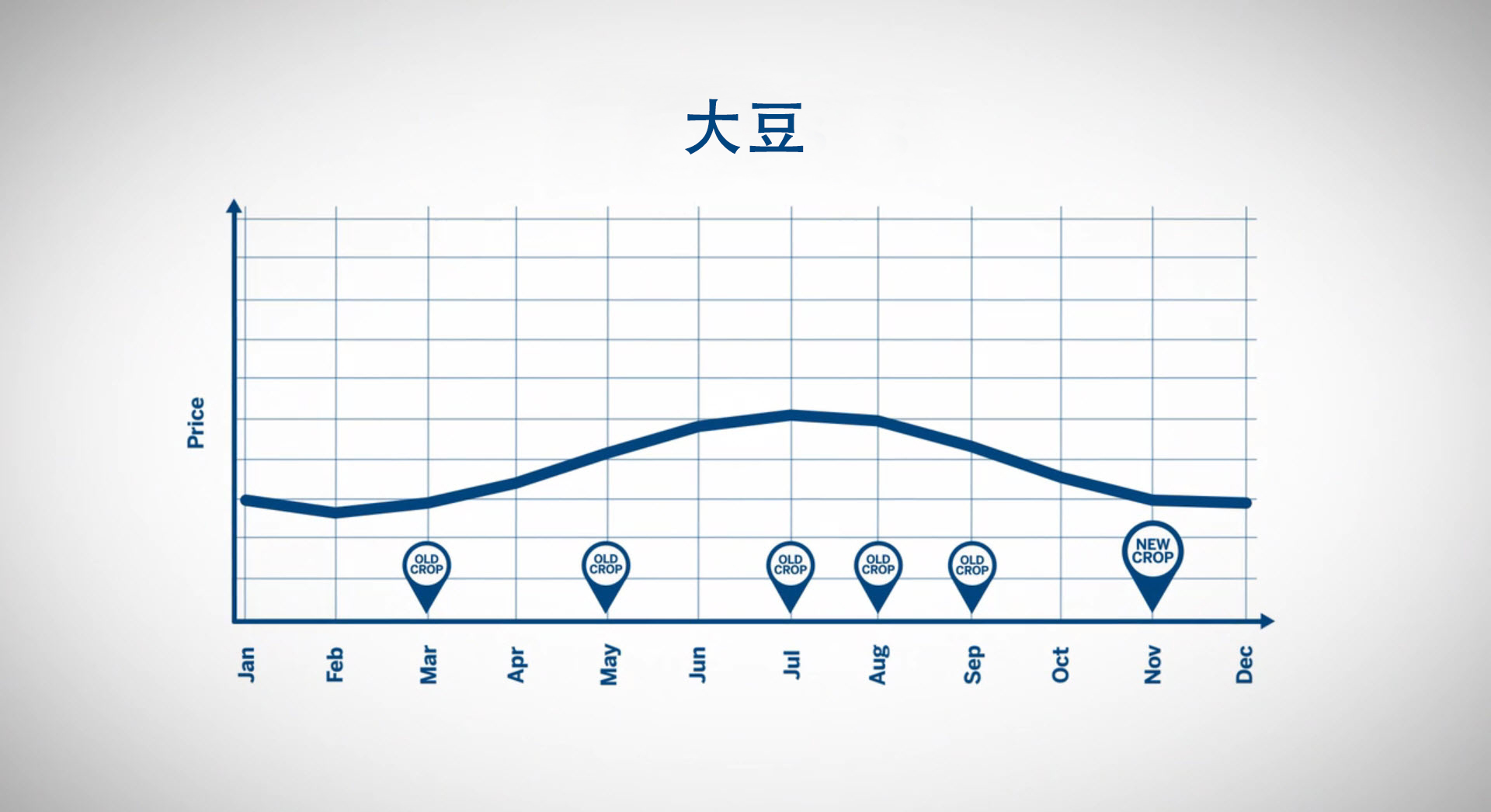

2017/2018年作物年度全球大豆产量超过120亿蒲式耳,但期货交易所的交易量是该数字的21倍。 交易者可根据美国农业部全球农产品供需估算(WASDE)报告判断该报告发布前后的市场走向,然后在两种主要作物的期货市场采取行动。 11月交易北半球的“新作物”,5月交易南美的新作物。 |

|

首屈一指的流动性 首屈一指的流动性每日平均交易量超过350,000份合约,最高持仓量达170万份合约;进场建仓/退场平仓很方便 |

可进行隔夜电子交易 可进行隔夜电子交易市场交易时间长,当出现影响市场走势的全球消息和事件时,可立刻作出反应 |

灵活地执行交易 灵活地执行交易可透过中央限价买卖盘记录册、大手交易和请求交叉盘(RFC)充分利用流动性 |

期货杠杆 期货杠杆以相对较少的资金控制更高的交易面值,提升您的购买力 |

安全保密 安全保密我们的市场受商品期货交易委员会监管,中央清算可减轻对手方信用风险 |

1932年,大豆期货开始在CBOT芝加哥期货交易所交易,其副产品:豆油和豆粕期货分别于1946年和1947年开始交易。

作为全球最大的动物蛋白饲料来源和第二大植物来源,大豆无疑是全球最重要的农作物。

大豆和大豆副产品是交易量最多的农产品,占全球农产品交易总额的10%。

大豆的种植在中国可追溯到公元前2800年,它被视为五大神圣谷物之一。大豆在1800年左右被引进到美国,现在美国是全球最大的生产国,年产量超过1.18亿公吨,约45%用于出口。

美国大豆有超过150个品种,适应不同土壤和气候,从密西西比州延伸加拿大边境,而黄豆是商业市场上的主导类别。

美国大豆以中西部为核心产地,但密西西比州、阿肯色州还有东部沿海的产量也相当显著。事实上,“大豆种植带”与中南部棉花种植带相当重叠。

在大豆种植带的主要区域,从4月末到6月份栽种,而收割开始于9月末,并且到11月末结束。 南部部份地区因种植季较长,会将软红冬小麦和大豆进行“双季种植”。待收割小麦后,再于麦茬里种植大豆。

约三分之二的大豆会被加工——或者说是被“压榨”成豆油和豆粕。“压榨” 是指将大豆转变成豆油和豆粕的物理过程。

“压榨价差”有时也被简称为“压榨”,指的是豆粕和豆油价格与大豆价格之差,代表从压榨大豆所获取的总加工毛利。

在评估期货价格计算时,“压榨价差”值的大小被视为“整体压榨”,也是会否将大豆加工成豆油和豆粕盈利能力的一项“盈利指标”——尽管并不完全正确。理论上,压榨价差的值越大,潜在的盈利能力也越高。

豆粕是家禽和家畜主要的高蛋白饲料成分,被饲养场广泛应用。

豆粕还被进一步加工成人类食品,例如大豆粗粉、豆粉和预制食品,是肉类和乳制替代品 (如豆奶和豆腐)的重要构成部分。

在初步加工后,豆油进一步提炼被用于烹调油、人造奶油、蛋黄酱和沙拉调料等食材,也被用作工业化工材料。

因为大豆副产品被用来饲养动物,大豆的国内外需求与家畜和家禽行业息息相关。

自2000年以来,随着欧洲和亚洲,尤其是发展中经济体和中国对肉类和家禽需求的增长,美国大豆出口大幅增加。

近年来,美国大豆生产商面临的来自南美竞争加剧,例如阿根廷和巴西,这些国家的生产成本较低。因此,对美国农民而言,拥有高效运输系统更为重要,将农作物从田间快速运送至本土和国外市场。国内对大豆的需求,基本是通过卡车和铁路来滿足的。大豆出口靠海运,海运成本是港口选择的要素。

绝大多数的大豆出口是经密西西比海湾沿岸启运。但运往亚洲,从太平洋西北地区启运有时较有价格竞争力。

大豆生产链的每个阶段,从栽培、种植和收割,到出口和加工,市场参与者都面临着市场及供需的变幻而导致价格波动的风险。

大豆、豆粕和豆油的期货和期权——以及基于大豆压榨的期权——让您可管理相关风险,并可把握潜在套利机遇。