13001175305 阳光电源再次抱团央企。

3月24日,记者自工商资料获悉,合肥阳光退出了原由其全资持股的巨野县峻阳新能源发电有限公司(下称“峻阳新能源”),由央企靠山的三峡新能源接手。

新京报记者详查工商资料发现,已往数月阳光电源已麋集退出多家电站项目子公司,三峡方面接手了其中多家股权,国电投旗下的上市公司吉电股份和威宁能源也已睁开大肆收购。

3月17日,就阳光电源与三峡新能源、吉电股份等的互助情形,阳光电源方面回复示意,该事项属于商业秘密,不太利便透露详细互助细节。

阳光电源是以逆变器起身的光伏巨头,在众多光伏电站企业陷入资金紧张之际,其近年来大肆杀入这一高投资领域,成为业界最大黑马。在商业模式上,阳光电源选择了EPC甚至全生命周期的解决方案,而财大气粗的央企正是它互助的重点工具。

一位业内人士告诉新京报记者,海内历久基本没有纯粹的以光伏电站为主业的上市公司。相比来说,有主营营业的上市公司再跨界做光伏电站则不在少数,阳光电源正是其中的代表。

三峡团体的接盘

工商资料显示,3月13日,合肥阳光退出了原由其全资持股的巨野县峻阳新能源发电有限公司(下称“峻阳新能源”),由三峡新能源接手。

阳光电源2016年年报显示,峻阳新能源为其讲述期内新设电站项目子公司。

峻阳新能源据称曾与风电项目有关。

据中国山东网菏泽频道公然报道,2018年7月,菏泽市国土资源局宣布建设用地项目审批,巨野县峻阳新能源发电有限公司100MW风力发电项目即在其中。

巨野县宣传部去年5月新闻显示,包罗峻阳风力发电在内的一批过亿元省市重点项目正开工建设。

值得注意的是,去年10月,合肥阳光曾将持有的峻阳新能源所有股权—23736万股出质予江苏金融租赁股份有限公司,挂号编号为371724201906210004。现在该条股权出质挂号信息状态已为“无效”。

此外,去年6月,峻阳新能源工商信息显示其增加了一条编号为“37172019008716”的动产抵押挂号信息,抵押权人为江苏金融租赁股份有限公司,被担保债券数额为52700.1万人民币。

峻阳新能源现在的股东三峡新能源,为央企三峡团体旗下,据官网先容为三峡团体第二主业的战略实行主体。现在,三峡新能源正在冲刺A股上市。三峡新能源1月下旬宣布的2020年新春贺词显示,2020年将是公司冲刺“A股上市”和实现“三步走”生长目的第一步的要害之年。

阳光电源与三峡的交集由来已久。

去年11月,新京报曾报道,阳光电源旗下两家项目子公司发生股权调换,阳光电源淡出,接盘方分别为三峡新能源团体和国有控股上市公司吉电股份。阳光电源方面回复称,上述两个项目属于公司的BT营业,即开发建成再移交。

自2019年12月至今,阳光电源与三峡的互助继续推进。

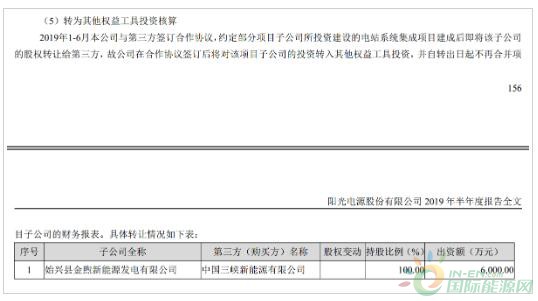

工商资料显示,2019年12月31日,阳光电源的全资子公司合肥泽洋新能源科技生长有限公司退出了原由其全资持股的始兴县金煦新能源发电有限公司,由三峡新能源接手。

忠县吉电新能源有限公司(下称“忠县吉电”)工商资料显示,其股东之一、阳光电源旗下的合肥阳光新能源科技有限公司(下称“合肥阳光”)将其持有的忠县吉电股权出质予三峡资产治理有限公司,出质股权数额为3228万元,挂号编号为500233001111905。

忠县吉电的股东共两名,为持股80%的中国三峡新能源(团体)股份有限公司(下称“三峡新能源”),和持股20%的合肥阳光。

三峡资产治理有限公司(下称“三峡资产”)与三峡新能源都属于三峡团体旗下,为三峡团体辅业资产处置、谋划和盘活的专业平台。

国电投加入接盘序列

与三峡的恒久互助外,阳光电源还与另一家国资发生交集。

正规监管,资金安全,品种齐全,投资国际新京报记者梳理工商资料看到,2019年12月27日,合肥阳光退出全资子公司池州市欣阳新能源发电有限公司,由安徽吉电新能源有限公司接手。

2019年12月27日,阳光电源退出全资子公司青阳县菖阳新能源发电有限公司,由安徽吉电新能源有限公司接手。

2月13日,合肥阳光退出原由其全资控股的大庆市合庆新能源科技有限公司,由吉林吉电新能源有限公司接手。

经股权穿透,吉林吉电新能源有限公司与安徽吉电新能源有限公司均为上市公司吉电股份的全资子公司。据吉电股份2019年半年报其第一大股东为持股19.61%的国家电投团体吉林能源投资有限公司。

此外,国电投团体旗下另一上市公司威宁能源睁开对阳光电源资产的自动收购。

据威宁能源今年1月通告显示,拟以5948.56万元收购合肥阳光持有的毕节徽阳新能源发电有限公司70%股权;拟以1660.4万元收购合肥阳光持有的连州市深亚新能源科技有限公司70%股权。

同日,威宁能源另外数则通告显示,其拟以14293.30万元收购合肥怀归新能源投资有限公司持有的兴宁阳星太阳能发电有限公司70%股权;拟以1207.08万元收购合肥卓言新能源科技有限公司持有的韶关玥阳新能源科技有限公司70%股权;拟以7179.80万元收购合肥彬霖新能源科技有限公司持有的乐昌市金扬新能源发电有限公司70%股权;拟以4949.88万元收购合肥龙隆新能源科技有限公司持有的黔西南州陇阳新能源发电有限公司70%股权。

合肥阳光之外,上述作为买卖工具的合肥怀归、合肥卓言、合肥彬霖与合肥龙隆均为合肥阳光全资子公司;而上述六家买卖标的公司均由合肥阳光直接或间接全资持有。

据盘算,合肥阳光或将通过上述买卖获得跨越3.5亿元。威宁能源称,此次收购,有利于贯彻落实公司生长战略,提升公司的综合实力。

逆变器巨头大跨界

阳光电源为何一再与央企发生交集?

3月17日,就前文事项,阳光电源方面回复新京报记者示意,大部门涉及的都是阳光电源公司BT营业互助、生长需要作出的调换。

对于阳光电源与三峡新能源及吉电是否有其他互助?对方示意,该事项属于商业秘密,不太利便透露详细互助细节。

3月24日,记者梳理阳光电源2019年半年报看到公司与第三方签署互助协议,约定部门项目子公司所投资建设的电站系统集成项目建成后即将该子公司的股权转让给第三方,金煦新能源即为此例。

今年3月,在回覆投资者提问时,阳光电源曾示意,公司电站营业并非单纯的EPC营业,可以给客户提供笼罩开发、EPC建设、运维全环节的全生命周期解决方案。

对此,一位光伏产业从业人员告诉新京报记者,EPC模式在工程建设领域极为普遍,通俗来说就是企业不以拥有建筑物、电站为目的,而是建好再卖掉,赚取相对牢固的利润。

在他看来,阳光电源得以在光伏电站领域大肆扩张,与其上市公司的身份和融资便利有关。光伏电站自己虽然是优质资产,但建设资金需求极大,回款则可能很慢,企业很难上市,以至于海内历久基本没有纯粹的以光伏电站为主业的上市公司。相比来说,有主营营业的上市公司再跨界做光伏电站则不在少数。

记者翻阅阳光电源历年年报,自2014年起,电站的营收孝敬即跨越逆变器,并自此保持领先。其时距离阳光电源在2013年年报中首次提出生长光伏电站系统集成营业等作为新的业绩增进点仅隔一年。

在刚刚已往的2019年,阳光电源的电站扩张仍在加码。

2019年7月,国家能源局宣布了2019年第一批平价和竞价项目名单,阳光电源据称以1570MW竞价项目规模成为最大黑马,引发业界高度关注。

阳光电源上月末宣布的2019年度业绩快报显示,讲述期内公司实现营业总收入135.05亿元,同比增进30.25%;归母净利润8.91亿元,同比增进10.09%。

由此,阳光电源自2018年年报业绩下滑后,时隔一年净利润实现同比正向增进。

券商中金公司日前在一份研报中展望,阳光电源在海内竞价项目节点的约束下,其预计整年新增装机仍有望到达50吉瓦,同比增进60%,因此阳光电源焦点EPC营业量有望同比增进60%以上。

中海油年度净利润升15.9%至610.45亿元 桶油成本降至29.78美元 末期息0.45港元