13001175305 妖股年年有,今年稀奇多!

6月26日早盘,港股上市公司蒙古能源开盘高开高走,随后股价疯狂猛飚,短短一个小时,就从0.43港元的位置迅速被暴力拉升到了3.480港元,股价暴涨超700%。市值也从原本不到1亿港元迅速涨超6.5亿港元,狂升8倍。

当天,冲进场内的资金也几近疯狂,不少炒作者不惧飞刀掉落风险博取日内买卖的暴利,一时间,蒙古能源筹码博弈凶猛。停止下昼14点50分左右,蒙古能源成交量已经突破7500万,换手率超40%。涨幅达460%,股价报收2.41港元。

不外,诡异的是,这家单日股价翻涨7倍公司,现实延续八年亏损。13年前,因收购煤矿,其股票资产市盈率高达2855倍,市值暴涨至千亿,被市场称为“中华第一妖股”,到今年股价最低跌剩到了0.27港元。市值蒸发超99.95%。

一边股价拉升,一边抛压凶猛,蒙古能源这波暴涨,无疑也让各方见识到了恐怖的割韭菜游戏。有网友戏称:着名的老千股又要最先演出;岂非游资端午都不休息?

仙股开盘突然发作

1小时暴涨700%

端午后港股刚刚开盘,一只仙股的疯狂演出,就让市场惊掉了下巴。

6月26日早盘,港股上市公司蒙古能源泛起了一波诡异的疯涨行情。当天开盘,蒙古能源股价高开高走,随后股价一起狂飙。

短短一个小时后,蒙古能源的股价就从0.430港元的位置,迅速暴力拉升到了最高3.480港元。区间涨幅高达700%!

由于这波突然暴涨的行情,蒙古能源股价一举突破10天、百天和牛熊线及去年7月初所造52周高位,可以说延续突破了多个纪录。

从市场成交量看,资金的涌入也改变了这只仙股的交投情形。当天,一直成交清淡的蒙古能源。停止下昼14点56分,蒙古能源成交量就迅速突破7800万港元,换手率高达41%。

就在前一买卖日,蒙古能源的股价报收为0.43港元,市值仅为0.8亿港元。也就是说,这家公司用了一天时间,就缔造了股价翻涨7倍、市值拉升8倍的纪录。

炒作资金疯狂突入场内

投资者大叫“刀口舔血太刺激”

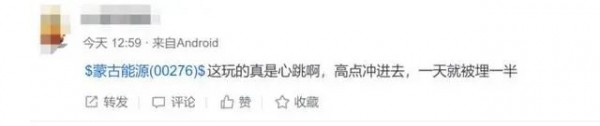

蒙古能源的异动,也让一波港股投资者炸开了锅。不少炒作资金甚至不惜冒着接下飞刀的风险,也要迅速突入场内,和股价暴涨一起狂欢。

据富途证券数据显示,停止下昼14点50分左右,蒙古能源的买盘快速放量,排队挂单中不乏10万手买单突入;而在卖方席20万手、30万手的卖盘同样脱手迅猛。

在社区讨论中,围绕蒙古能源的讨论也一度热炒;不少港股投资者透露,已经快速追随蒙古能源股价上涨、武断突入,迅速完成了日内买卖。

有投资者更是晒出自己的投资账单,依附快进快出,一口气赚到30%左右的收益。

一边是涨幅过快,一边是要保证快速收益而不套牢,这也让蒙古能源股票上场内的资金博弈异常猛烈。有投资者更是惊呼:“这样的投资如同志刀口舔血,太刺激了!”

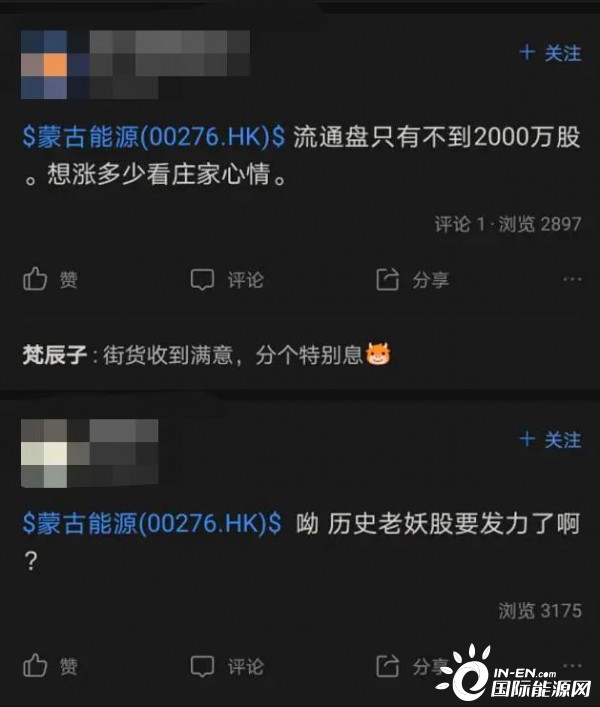

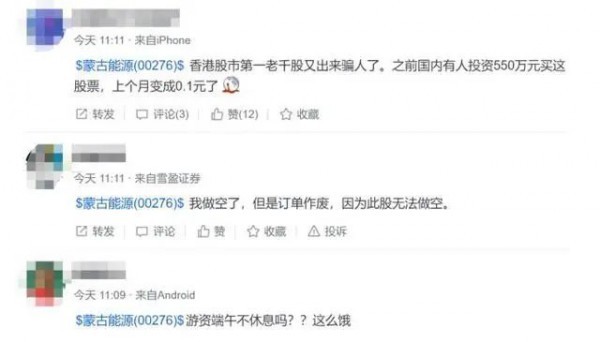

不外也有市场人士以为,由于蒙古能源此前就是一只仙股,其中庄家频出,这次更是像一场游资割韭菜的游戏,其中风险太大。有投资就指出:“这是历史老妖股在发力”、“流通盘不到2000万股,涨多少看庄家心情。”

连亏八年突然赚14亿

股价曾经跌剩到2毛钱

让蒙古能源股价云云疯狂的直接原因,正是公司端午节前披露的一则业绩通告。

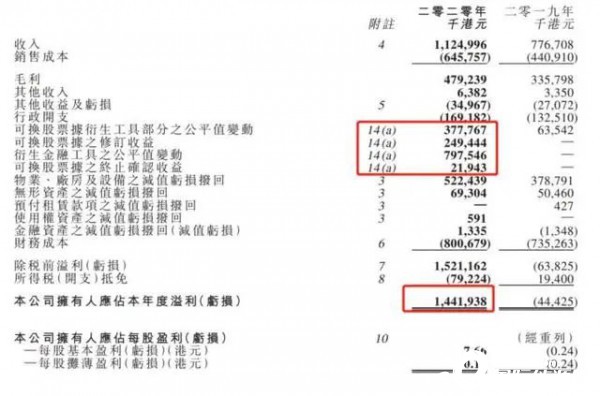

6月24日晚间,蒙古能源发布通告称,停止3月31日止年度纯利润达14.42亿港元,去年度亏损约4443万港元,每股盈利7.66港元,不派末期股息。据公司通告,年度收益约11.25亿港元,同比涨45%,主要向内地及蒙古销售焦煤及动力煤,已向客户销售57.25万吨焦精煤,其占收入约64.7%。

从已往亏损4000多万到扭亏为盈豪赚14亿,蒙古能源的这个盈利能力,简直可以用“逆天”来形容了。

据wind数据显示,从过往财政数据看,2011年至2018年度,蒙古能源延续8年亏损。停止去年三季报,蒙古能源净利润为亏损4.3亿,总欠债超54亿,每股净资产更是为负。

由于业绩质量不佳,上个月,蒙古能源的股价最低到了0.27港元,约合人民币两毛钱左右。另外,这家公司美股ADR上市后,也是保持仙股气概。停止现在,蒙古能源ADR报价仅为0.02美元。

值得注意的是,已往多年,蒙古能源的非经常损益的数额却异常高,2015年、2016年披露的年报显示,在营业利润巨亏的情形下,非经常损益竟然高达5亿元左右。

而这一特征,也成为了这次蒙古能源业绩飙涨的要害。

据上述通告显示,最新财报年度,公司可换股票据衍生工具公正值更改、可换股票据修订收益、衍生金融工具公正值更改、可换股票据终止确认收益已孝敬约14.47亿元港元,加上物业、厂房及装备减值亏损拨回和无形资产减值亏损拨回金额约5.91亿元港元。

换句话说,这次蒙古能源逆袭的业绩全靠衍生品公正价值更改和减值转换,真实的谋划利润实在是负值。

正大期货交易信息此外,公司还称,关黄陈方会计师行揭晓与连续谋划重大不确定性无修改意见。上述机构示意,停止今年3月31日,蒙古能源团体净欠债约23.54亿元及净流动欠债约14.33亿元,连续谋划能力视乎能否连续获得融资包罗来自主要股东之融资。倘无法取得融资,则该团体将无法应付其到期财政责任。

不外,蒙古能源却以为,这笔引致公司风险的欠款补上并不是难事,其答应未来能清偿未来到期财政责任。这是由于,蒙古能源主席和主要股东鲁连城已提供19亿元融资,停止3月尾,未动用融资结馀约9.37亿元,该笔款子共也无意要求立刻归还。

曾被视为“第一妖股”

背后动作一再、估值诡异

那么,这家一日暴涨7倍、业绩突然猛赚14亿的港股上市公司,蒙古能源,到底是谁呢?

公然资料显示,蒙古能源是一家于百慕大注册的私营公司,前身是“新世界(11.880, -0.05, -0.42%)数码”,是香港富豪郑裕彤旗下新世界生长的关联公司。

1990年公司随科网热潮下建立,主营资讯科技解决方案。2000年互联网泡沫爆破后,公司转归清淡。

2007年,这家公司变身为资源股,斥资12亿港元收购蒙古国和中国新疆的煤矿点和煤矿资产,并把公司改称“蒙古能源”,厥后更声称与中国大陆的国企互助开发资源项目。

值得注意的是,在这次转型后,公司传出一系列利好新闻:包罗郑裕彤父子及高盛入股,采矿区扩大,建设电厂,投资新疆、签约数家大型国企等等。

同时,蒙古能源的股价由2007年头的0.27港元跃升至2008年5月30日的17.7港元,市盈率高达2855倍,市值达1070亿港元,逾越中国大陆第二大煤企中煤能源及第四大煤企兖州煤业,直逼1183亿的神华能源。

但2007年至今,公司十多年并未做过任何派息动作。而在2007年暴涨之后,蒙古能源的股价最先了“滑铁卢式的闪崩”,一起下跌至最低0.27港元左右。

现实上,蒙古能源在上一轮行情中诡异的股价涨幅,也引来过一轮市场的质疑。2007年9月,《财经时报》刊出头版文章,用“大中华第一妖股”来形容蒙古能源,并对它提出六大质疑:

1、蒙古执法订明矿山资源是国有,并可随时收回,公司未有交接这个风险。

2、项目的煤炭储量数字,是前苏联地质学家1960年代资料,同时公司声称提供储量资料的蒙古地质及矿物资源研究院,《财经时报》翻查蒙古机构,未有发现上述机构存在。

3、公司声称可将蒙古煤运至新疆,但新疆亦有大量煤矿,基本毋须舍近取远。

4、公司与中国航空港建设团体总公司签署煤矿基地设施条约,仅值3986万人民币,连兴建百万吨级的煤矿设施也不够。

5、公司声称先后与“中国石油(4.260, 0.00, 0.00%)总公司”、“国家电力投资总公司”及“中国航天技术生长总公司”等所谓国企签署互助意向书,但翻查资料,却找不到这些与着名国企相近公司的资料。

6、蒙古的煤矿,基本已各有其主,质疑公司是否真的能够容易取得有关矿产的勘探允许。

那时蒙古能源法务总监曾示意,虽然矿区焦煤含量有待进一步剖析,以每吨动力煤400元估算,3亿吨煤的资产值就达1200亿元,扣减25%外蒙出口税,公司资产值将达900亿元。

《财经时报》质疑却以为,此前蒙古能源千亿价值的蓝图只是“纸上谈兵”,但蒙古能源的股东们账面上却大获全胜。

尚有媒体报道称:“一家香港大型中资券商的经纪人证实,有一北京大户通过他们以0.45港元买进蒙古能源,以5港元出货,净赚万万港元,此大户套现后即在香港旺地以1400万港元买进一座豪宅。”

地下矿产还没开采,股价却已经飞天,不少媒体及机构先后质疑了公司诡异的市场估值,也让蒙古能源从2007年之际就被视为庄家割韭菜的“绞肉机”、“老千股”的代表。

老千股疯狂“过山车”

投资者需小心风险

不外,每一轮的暴涨,最终剩下的可能照样一地鸡毛,对于投资者而言,类似蒙古能源这样的股票,投资风险实在异常高。

以6月26日当天行情表现为例,若是有投资者资金在最高位3.480港元突入的话,那么股价最低快速滑落至1.85港元,账面浮亏就很快靠近50%左右,险些腰斩。若是投资者的买入卖出速率不够快的话,很可能赚不到钱,更容易狠狠亏上一把。

现实上,针对蒙古能源这样的“老千股”而言,包罗羁系部门及中介结构也多次提醒了其中的投资风险。

港交所总裁李小加曾亲自撰文指出,所谓“老千股”是指那些存在“大股东不以做好上市公司营业来盈利、而主要通过玩弄财技和配股、供股与合股等融资方式损害小股东利益”征象的股票。

据中金公司剖析指出,老千股炒作的典型套路是所谓的“向下炒”。简言之,即高位抛售赢利、低位再融资(配售或供股)并摊薄中小股东、合股和更改名称为下一次做准备。一方面是直接损害中小股东利益;另一方面这也是港股中小市值公司流动性差、估值低迷征象的成因之一。

中金公司示意,“老千股”是香港市场的一个怪异征象,这是由于港股市场注册制门槛较低,对退市没有强制性量化要求,即便其中大股东坐庄或者自己接纳财政技巧套取股票收益,羁系对其减持的约束较低,加上羁系理念要求投资者为自己卖力的羁系理念,导致不少公司和资金会游走在灰色地带,并肆意的举行割韭菜游戏。

若何识别老千股,中金公司给出的方案是,在投资筛选时可参考部门尺度:

一是资本运作频仍。2006年以来,供股和公然发售次数至少2次;2000年以来合股次数至少两次;供股股份比例至少是原有股份的100%以上;二是低股价。历久低于1元;三是跌幅深。较历史高点跌幅80%甚至90%以上;四是小市值。低于10亿美元;无视基本面差。2000年以来,净利润亏损年份跨越一半时间,分红年份少于20%;六是频仍更改名称和代码等。

疫情后车市持续回暖 新能源汽车销量稳步上升