13001175305 曾说过“吉祥汽车(00175.HK)回归A股的可能,不是暂时没有,以后也不可能,一个地方上市就够了”的吉祥汽车董事长李书福食言了。

6月17日,吉祥汽车通告公司董事通过了拟在科创板刊行股份的开端建议,官宣公司拟科创板上市。通告中称,吉祥汽车拟在科创板刊行不跨越公司总股本的15%股份,现在吉祥汽车的总股本是98.13亿股,吉祥汽车科创板拟刊行股份数将到达14.71亿股,其刊行股份的数目将仅次于已刊行的中国通号(688009.SH)以及光速过会的中芯国际(00981.HK)。

近年来,得益于海内城镇化的推进,以长城汽车(601633.SH)旗下的哈弗为代表的中低端SUV销量骤增。吉祥汽车也赶上了这边热潮,压码SUV,定位都会越野的豪越、博越、远景也成为吉祥汽车的主推车型。

在新能源市场,吉祥汽车却结构缓慢,吉祥汽车官网上仅显示有2款永磁车型,分别是帝豪GSe、帝豪EV500,其他5款新能源车型则是夹杂动力车,7款新能源车型在吉祥汽车官网宣传的22款车型中的占比为30%。2019年,吉祥汽车新能源与混动汽车的销量在当期总销量中的占比仅有8.3%,新能源汽车已成为吉祥汽车的短板。

此外,外洋评级机构标普、穆迪均将吉祥汽车列入考察名单,这无疑会增添吉祥汽车的融资难度与融资成本。多名市场人士以为,若吉祥汽车为新能源汽车募资,其科创板刊行之路将对照通畅。科创板上市,既能补足新能源短板,又能拓展融资渠道,这或许是李书福食言的重要原因。

新能源短板

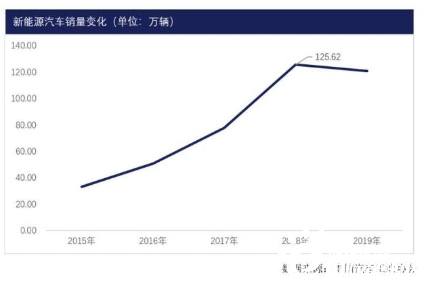

新能源汽车,无疑是未来汽车生长的偏向。为了支持海内汽车工业的生长,实现在新能源汽车领域的突破,近年来海内在新能源汽车政策制订上做出了伟大起劲,产业支持、税收优惠、定向补助争相上阵。中国汽车业协会宣布的数据显示,2015年到2019年海内新能源汽车的销量由33.11万辆增长到2019年的120.60万辆,年复合增长率靠近40%,同周期天下汽车的总销量仅增长了4.76%。

在新能源汽车市场,同样是民营车企的比亚迪(002594.SZ)无疑是做得最好的公司之一。

2019年比亚迪共销售新能源车型22.95万辆,在当期总销量中的占比为49.74%。比亚迪与吉祥汽车因同样是民营车企,因此常被放在一起对照。2019年吉祥汽车新能源汽车的销量与比亚迪相比相差甚远,2019年吉祥汽车的新能源汽车销量仅有11.31万辆,在当期总销量中的占比仅有8.3%。

在2015年吉祥汽车的计划中,计划到2020年前公司新能源与混动车型的销量在总销量中的占比要到达90%。就现在效果来看,吉祥汽车在新能源汽车市场上的结构已显著落后于自身的计划。就新能源方面的计划,《投资者网》也咨询了吉祥汽车方面,不外对方未予回复。

反观比亚迪,在新能源车型上,有唐、元、秦多款车型,同时还结构商用新能源汽车市场,2019年销量的30%以上是纯电动车型。此外,在做大做强汽车市场的同时,比亚迪还在结构电子制造与动力电池市场。停止6月下旬,生产自主品牌汽车的比亚迪,其总市值比收购包罗沃尔沃等诸多汽车品牌的吉祥汽车高出了近600亿元。

欠债率居高不下

定位中低端车型的吉祥汽车,因其频仍的并购而被市场所熟知。2010年吉祥汽车完成以18亿美元的天价收购了沃尔沃100%的股权后,尝到了以并购来提升公司竞争力的甜头。通过并购沃尔沃,吉祥汽车提升了自身品牌的影响力,同时又与沃尔沃合资,推出领克品牌,结构中高端汽车市场。

正规监管,资金安全,品种齐全,投资国际2017年,吉祥汽车又收购了马来西亚DRB-HICOM旗下宝腾汽车(PROTON)49.9%的股份,而且将豪华跑车品牌路特斯(Lotus)51%的股份收入囊中。同年11月,吉祥收购了美国Terrafugia航行汽车公司,这也是全球首家航行汽车公司。此外,2017年吉祥汽车收购了沃尔沃团体8.2%股权,成为其第一大持股股东。2018年通过二级市场,吉祥破费 90 亿美元收购戴姆勒9.69%具有表决权的股份,成为其第一股东。在外洋买买买的同时,吉祥汽车还在海内收购大股东的关联公司。2019年4月,吉祥汽车以2.33亿元的价钱收购了李书福控制的义乌吉祥动力总成有限公司。

频仍收购,加速了吉祥汽车的资金流出,同时收购的溢价也让吉祥汽车资产欠债率居高不下。自2016年最先,吉祥汽车的总欠债就已跨越400亿元,2019年更是到达了530.03亿元,其资产欠债率也高达49.11%,靠近50%。

实在,到2019年终,吉祥汽车的真实欠债远跨越530.03亿元。在2019年,吉祥汽车完成了一笔5亿美元约合35亿元人民币的永续债的刊行。在会计处置上,这笔永续债进行了证券化处置,计入了股东权益中,因此未在资产欠债表中体现。

值得一提的是,受2020年疫情的影响,以及全球汽车销量的下滑,在2020年4月,着名信用评级机构标普将吉祥汽车列入了“负面信用考察”名单,穆迪也将吉祥汽车列入“下调考察/评级考察”名单。

克日,中国汽车工业协会展望,2020年海内汽车销量或将下滑10%到20%。若汽车市场继续低迷,吉祥汽车存在信用等级被下调的风险,这无疑会增添吉祥汽车的融资成本。吉祥汽车拟科创板申报IPO回归A股,或许也有融资方面的思量。

缺乏核心手艺

燃油车自20世纪初实现工业化后,其手艺在经由几十年的生长后,已逐渐陷入瓶颈,海内燃油车工业因起步较晚,核心手艺一直受制于人。在这样的靠山下,吉祥汽车虽然收购了诸多名车品牌,但在资源整合与手艺嫁接上却依然希望缓慢。吉祥汽车已收购沃尔沃多年,并成为沃尔沃团体第一大执股股东,但吉祥汽车与沃尔沃的互助仍仅限于合资建立的领克品牌汽车,在吉祥汽车自主品牌车型上,沃尔沃与吉祥汽车互助较少。

在黑猫投诉上,搜索沃尔沃仅能看到一些关于售后的投诉,与汽车质量相关的投诉很少。反观吉祥汽车,6月份以来在黑猫投诉上,有多条关于变速箱的投诉,投诉的问题也基本相似,均是关于变速箱顿挫的投诉,涉及的车型有博越pro、远景等。

看起来,外洋并购高端汽车品牌的吉祥汽车却未能给自己的汽车品牌带来高品质。

常被市场拿来与吉祥汽车做对比的比亚迪,其境遇却大不相同。黑猫投诉上,关于比亚迪的投诉鲜有汽车质量相关的问题,相关投诉主要集中在4S店与汽车金融上。与吉祥汽车的买买买差别,最近几年来比亚迪却在苦修内功。2019年比亚迪研发投入高达56.29亿元,在当期总收入中的占比为4.41%,同期,吉祥汽车的研发投入为30.67亿元,在当期总收入中的占比为3.15%。2018年吉祥汽车的研发投入为19.26亿元,同期比亚迪的研发投入已到达49.89亿元。

值得一提的是,在研发偏向上吉祥汽车与比亚迪也不相同,吉祥汽车的研发还集中在内燃机等传统燃油车手艺方面,这些领域经由几十年的生长,手艺已十分成熟,想有所突破的难度较大。反观比亚迪,其研发投入主要集中在新能源与动力电池方面,其研发的磷酸铁锂动力电池与刀片电池已处于世界领先地位。研发、手艺上的差距或许是造成虽然比亚迪净利润比吉祥汽车低,但其市值却跨越吉祥汽车600亿元的重要因素。

吉祥汽车回归科创板,若何提高公司科创属性,补足新能源短板或许是当下的关键问题。

中国循环能源Q1净亏损同比大幅收窄,未披露季度营收