13001175305 多年以后,当大族激光(SZ:002008)的首创人高云峰回忆起公司的高光时刻,*值得说道的可能照样苹果供应链时代。

从一个名不经传的小企业成为绑定苹果的白马股,大族激光曾被无数投资者追捧。可现在风景不再,主业增进乏力,第二增进曲线未见转机。

2022年2月28日,高云峰全心培育的子公司大族数控(SZ:301200)上市,效果当天收跌13.6%,成为虎年*只上市首日破发新股。停止发稿,大族数控股价从高点下跌近超40%。

再看比自己小一岁的“隔邻老王”,王燕清的先导智能(SZ:300450)显然成了资源市场的香饽饽,又是锂电,又是光伏。去年他的子公司微导纳米(SH:688147)上市首日涨超23%,至今涨幅超40%。

回忆昔时,先导智能可是一直跟在自己屁股后面,可现在已经攀附不起,甚至连孵化的子公司也被资源市场区别看待:这些年,事实什么被错付了?

1.开局:三个配合点

相同的起点

1996年,正是中国新一波下浪潮。在大学当过先生的高云峰由于帮人修理入口激光装备的机缘看到了其中的商机,于是决议投身激光装备行业,在深圳开办了大族激光。在那时靠山下,中国的激光加工装备行业刚刚起步,大族激光成为海内为数不多的*批企业。

正当高云峰开办大族激光3年后,在锡山市无线电二厂做了14年装备工程师的王燕清决议下海了,他在一个旧客栈开办了无锡先导电容器装备厂(先导智能前身),最先打造海内最早的薄膜电容器装备。

两家企业的首创人都是空手起身,从不起眼的小作坊最先做起。幸运的是,跟谁人年月所有的创业者一样,他们遇上了中国经济蓬勃生长的春天,见证了中国制造业的高速生长期。

同处一个大赛道

从大的方面说,大族激光和先导智能的产物都属于高端非标装备,定制化属性强,需要不停研发迭代来知足市场。

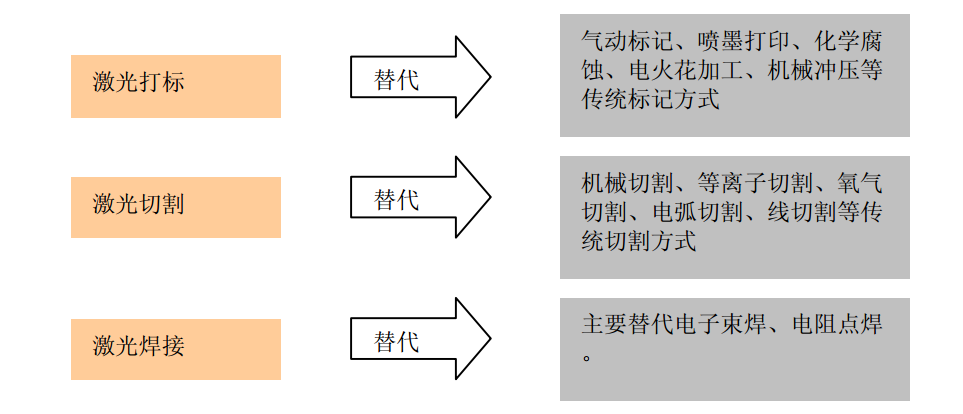

大族激光起身的产物为激光加工装备,具有加工精度高、生产效率高、环保平安等优点,在许多工业领域都具备取代传统装备的潜力,而且随着激光手艺提高新的应用领域仍在不停涌现。

类似的情形,先导智能的电容器制造装备,手艺通用性较强,可以延伸到更多的装备领域。举例来说,无论是电容器制造照样锂电池制造,卷绕机都是要害装备。

图1:激光加工手艺不停替换传统加工工艺,资料泉源:招商证券

创业初期得“朱紫”相助

在大族激光确立后的十年时间,我国的激光加工装备取得了突飞猛进的生长,从1996年到2005年,年均增速跨越30%,而大族激光也受益行业盈利获得快速生长。不外,对高云峰而言,尚有一个更要害角色——苹果公司。

从2008年最先,大族激光最先进入苹果产业链。两年后,大族激光给苹果提供了用于iPad制造险些所有激光点焊装备和部门iPhone 4激光点焊装备。

随同着智能手机的浪潮,大族激光在苹果的营业逐渐提升。到2017年,正值苹果创新大年,接纳双面玻璃 金属中框的设计对激光切割和焊接等装备的需求大幅增进。

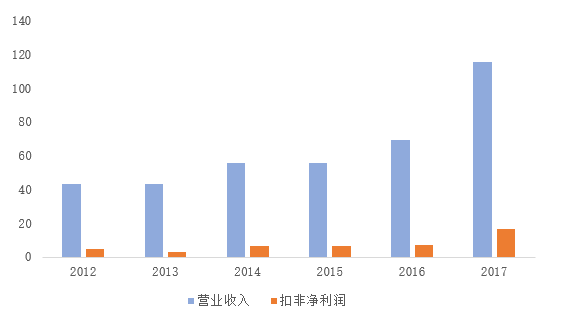

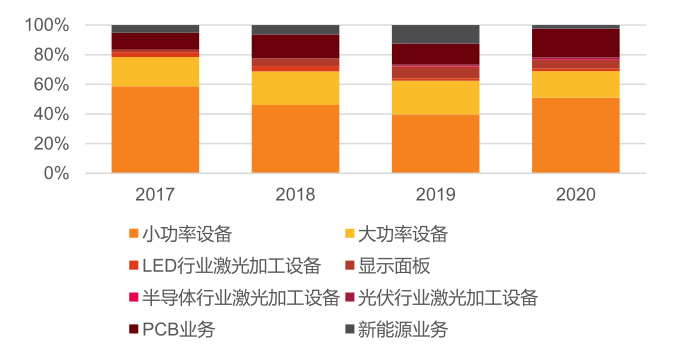

用数听语言,这一年大族激光实现营收115.6亿元,同比增进66.1%。其中消费电子等产物应用的小功率激光打标、周详焊接、精亲热割等装备实现营业收入61.9亿元,占到公司营收的半壁山河。

图2:2012-2017年大族激光营收情形(亿元),资料泉源:大族激光历年年报

相似的生长履历,先导智能遇上了新能源风口,还深度绑定行业龙头——宁德时代。

2014年,宁德时代的首创人曾毓群向王燕清伸出了橄榄枝,双方签署了为期三年的采购条约,总金额到达5996.9万元。

自从宁德时代成为公司*大客户,先导智能的业绩是肉眼可见的增进,从2015到2019年,先导智能营收从5.4亿增至46.8亿,年复合增进率高达72%。

更进一步,2020年9月15日,先导智能公布定增预案,拟募资不跨越25亿元,宁德时代将认购所有定增股份。次年6月,先导智能公布通告称已完成定增,宁德时代成为其第三大股东。也就是说,先导智能和宁德时代不仅在营业上深度绑定,还成了利益配合体,可谓亲上加亲。

2.转折:三个差异点

对手艺的明晰差异

在大族激光建立之初,中科院院士王之江是公司副董事长兼总工程师,光学泰斗王大珩是手艺照料。显而易见,大族激光起步阶段即具备不错的手艺基础。

然而,大族激光的竞争优势并未体现在手艺维度,而更多在于系统集成能力、高性价比以及本土化的优质服务。

举例来说,在2013年,大族激光看准了CNC装备的需求和远景,于是和西门子相助研制了新世代CNC高速钻铣攻牙中央机,然则最要害部件数控系统接纳的是西门子手艺,换句话说,大族激光更多是作为集成商的角色。

再好比,在大功率激光装备市场,大族激光却没有复制其在中小功率激光装备市场的乐成路径。究其基本,照样大功率激光装备的手艺壁垒更高。

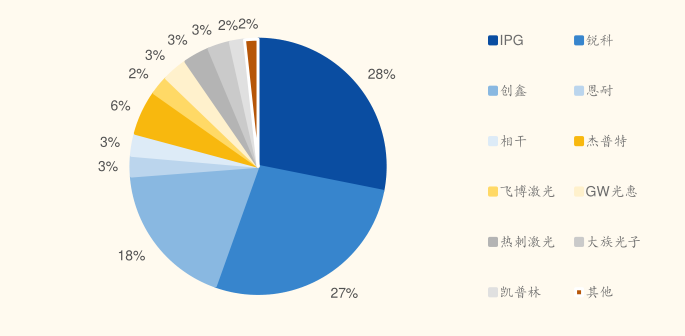

事实上,大族激光在研发上面的资金投入并不少,虽然其已经可以自产低功率激光器,然则高端的焦点零部件照样无法自供。好比高功率光纤激光器,现在照样需要依赖外洋厂商IPG。

图3:2021年海内光纤激光器领域竞争名目,资料泉源:国金证券

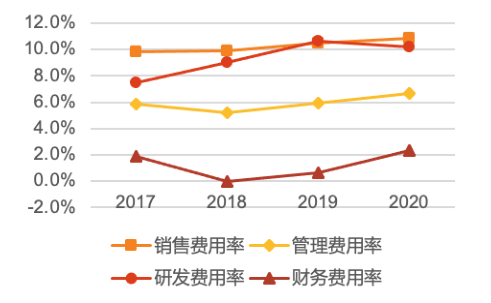

停止现在,大族激光的激光装备型号多达上百种,成为海内激光装备领域产物最齐全的公司之一。而且相比竞争对手,大族在销售和服务网络都具有显著的竞争优势,其在天下设立做事处和联络点,保证了较高服务水平。从某种层面讲,大族激光用市场手段填补了手艺的不足。

若是从上述角度出发,倒也可以明晰为什么许多投资者诟病大族激光是家组装厂。

图4:大族激光销售用度率居高不下,资料泉源:大族激光年报,天风证券

相比之下,先导智能更像是典型的手艺驱动型公司。自2008年进军锂电装备领域以来,先导智能将电容器装备制造的优势手艺拓展到锂电池领域,自主开发卷绕机、焊接卷绕一体机、极片分切机、涂布机、叠片机等焦点装备。

现在在锂电装备行业,先导智能是业内少有的具备完整自主知识产权的锂电池整线方案服务商,可以快速举行定制化电池产物工艺设计和验证,买通锂电池整线工艺环节。

值得一提的是,先导智能开发数字化研发云平台,贯串客户需求到产物交付全流程营业环节,通过搭建尺度化研发平台,推行模块化设计(CBB模块),提高产物竞争力。

从手艺维度去审阅大族与先导。相比大族激光的首创人非专业身世,更多是去制造知足市场要求的产物,先导智能保持了首创人优越的手艺基因,以手艺创新为基本,实现了手艺承接。

图5:海内外主要锂电装备企业产物结构情形,资料泉源:各公司官网,中信证券

成为行业明星后的差异态度

2017年,毫无疑问是大族激光的高光时刻。前期业绩的延续上扬,一度被机构捧为明晰马,其股价从昔时年头的21元一度上涨至60元左右,涨幅靠近200%。

此外,大族激光对外一直强调自己是亚洲*,天下前三的激光装备制造公司。内外催化之下,公司掌舵者逐渐膨胀。

在2019年8月1号的央视节目《生意时间》,面临记者的质疑,大族激光董事长高云峰直接怒怂,“你是什么角色?你有什么资格来诘责我?我们自己的资金,我固然有权力做出任何谋划决议,你管我那么多?

面临这猝不及防的灵魂三问,连央视记者也不知道若何应对,排场十分尴尬。

现实上,记者的质疑不是空穴来风。事宜源于2011年,大族激光在瑞士设立欧洲研发运行中央,投资额5000万元。但凭证历年披露的项目预算和进度,让投资者着实摸不着头脑——工程进度缓慢,预算一再增添,2018年报披露的项目预算已增至10.5亿元。

那么这是什么样的尖端工程?从2012年最先,重金砸下6.7亿元,历时8年才完成项目的64%。投资者不质疑才怪,甚至有网友讥讽称高董事长是要在欧洲建皇宫。

迫于舆论压力,节目播出当晚,A股“最牛”董事长高云峰果然发函致歉。但从后续的事情看来,其照样延续一向的气概。

除了公司越来越不赚钱,大族激光高管还一再减持。令人咋舌的是,凭证2023年1月7日大族激光公布的《关于股东股份排除质押及质押的通告》,实控人高云峰质押股份数目9351万股,占其所持股份比例高达97.1%。

云云高比例的股权质押,在上市公司中十分罕有,甚至跨越昔时康美药业控股股东马兴田。于是有投资者发问,“高董缺钱到这种境界了吗?”

再讲到先导智能的王燕清,在高云峰眼里,“隔邻老王”一直是个低调的人。2021年,王燕清依附跨越250亿元的财富,与农民山泉钟睒睒、拼多多黄峥等商业大佬一起,泛起在了《2021新财富500富人榜》名单中,不外其依然不改低调个性。

固然,王燕清也不是没有膨胀过。2020年4月尾,王燕清原设计出售公司下属的3C事业部、激光周详加工事业部和燃料电池事业部,效果招致不少股民的否决。

一个月后,认真听取各方意见的王燕清终止出售设计。

话说回来,上市公司依赖宽大投资者真金白银所搭建的蹊径,获得更多的资源,站上了更高的位置,自然要对投资者卖力,对社会卖力。正如证监会主席易会满在国务院新闻公布会上所提出的“四个必须”——必须敬畏市场、敬畏法治、敬畏专业、敬畏风险。

战略计划差异

当大族从市场上掘到*桶金,而且绑定了苹果这个大客户之后,其并没有依赖自己的优势在激光领域深耕手艺,追求手艺突破,而是接纳市场驱动蹊径。尤其是在2004年上市之后,大族激光更是开足马力开展多元化战略。

2002年,大族激光确立大族数控科技有限公司,结构机械钻孔机营业。

2006年,大族激光设立大族医疗装备有限公司;第二年又收购合肥科瑞达作为激光医疗装备的营销渠道。

2007年,大族激光投资确立大族光电,最先拓展LED封装装备领域。

2007年前后,大族激光相继收购营口冠华和三鑫印机两祖传统胶印机企业,从事传统轻印机营业。

凭证年报资料,停止2008年年底,大族激光已经拥有二十九家控股子公司。那么大族激光的多元化之路就竣事了吗?谜底是否认的,大族激光的多元化战略简直玩上瘾了。

2008年,大族数控通过控股深圳麦逊进军PCB检测装备领域。

2011年,大族印刷事业部收购了日本筱原株式会社的产物手艺、专利、装备和所有库存,意图进军高端大幅面印刷机领域。

2013年,为了开拓激光量测营业,大族激光以624万美元收购以色列激光丈量公司Nextec Technologies 80%的股权,寄期提升公司量测装备在汽车、航空航天和消费电子等行业中的市场份额。

与此同时,大族激光没有遗忘海内国际双循环战略,也在同步进军外洋市场。

2007年3月,大族激光(香港)科技股份有限公司在香港注册确立,其谋划局限为外洋激光相关产业的战略投资,激光产物的销售和收支口商业。

2011年6月,大族激光设立大族欧洲公司。厥后就泛起了前文提到的欧洲研发中央事宜。

2012年10月,大族激光进一步探索新的商业模式,爽性一步到位直吸收购外洋商业品牌和销售渠道——公司与美国GSI公司杀青协议,收购其下属德国Baublys Laser公司和美国ControlLaser公司的激光打标系统营业。

从激光打标装备起身,不停收购和吞并,依次进入PCB、印刷、激光医疗、LED封装、光伏等行业,大族不是在收购就是在去收购的路上。

图7:大族激光的多元化营业组成,资料泉源:天风证券

然而,多面体大族激光并没有实现多点着花。现在培育这么多子公司,能叫得着名字的又有几家?最终给外界的印象就是啥都想做,然则干啥啥不精。

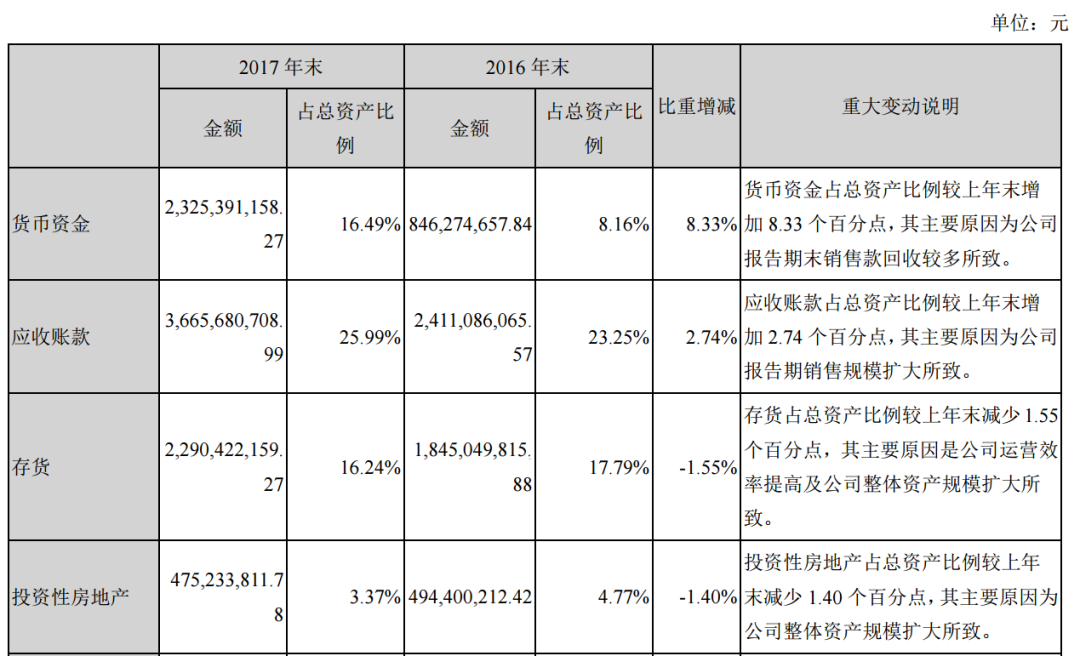

更令人费解的是,大族激光旗下尚有金额不小的投资性房地产。于是招来股民痛骂,“一家高端装备制造公司欠好好做研发,看上房地产了。”

图8:大族的投资性房地产情形,资料泉源:大族激光2017年年报

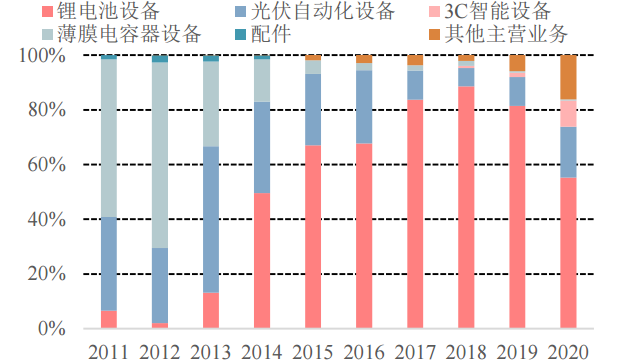

再来看先导智能,从生长历程来看,公司始终专注于非标自动化装备,从薄膜电容器装备到光伏装备,再到锂电装备。浓缩成一句话就是,踏扎实实从事老本行,不想歪路。

先导智能接纳手艺驱动战略,坚持做大之前先做强,从而不停强化和确立公司在行业的向导职位。好比先导智能的焦点装备卷绕机在线速、张力等要害手艺指标上*海内外偕行,这是从电容器装备制造时期就积累下来的。

2017年,当先导智能完成泰坦新动力并购后,已经基本完成锂电装备全产业链结构,具备整线交付能力。相似的打法,先导智能在光伏营业的产物线不停厚实,现在已具备TOPCon电池装备的整线交付能力,而不是东一棒子,西一榔头。

相比大族激光的摊煎饼模式,先导智能在锂电装备、光伏装备等营业局限做到了延续纵深生长。

另外和大族激灼烁显差其余是,先导智能没有一最先就涉足外洋市场,而是在做好海内市场的基础之上通过不停加大国际市场开发和探索国际相助,逐步加速公司的国际化历程。着实这也是海内许多出海企业的乐成路径,好比海尔、美的等家电巨头。

2019年,先导智能与Northvolt签署了锂电池生产装备协议,顺遂打开了欧洲市场。2021年1月,先导智能与宝马签署协议,将为后者量身定制PACK智能产线整体解决方案。

随着外洋营业的不停突破,先导智能已经在美国、荷兰、日本、法国、瑞典、印度等地设立了十余家分子公司,推动客户相助的研发国际化、制造全球化和服务本土化。

最终,当幸福再次来毃门,高云峰只能在门口默默看着隔邻老王成为机构的座上宾。

3.今后,各奔前途

只管起点十分相似,然则大族激光和先导智能在战略计划等方面接纳差其余做法,导致现在截然差其余行业处境。

第二增进曲线的节奏

在外界看来,先导智能总能掌握第二增进曲线的节奏,延续踩中锂电池和光伏两大风口。现实上,这正是公司耐久坚持的战略使然,让其掌握住锂电装备的扩产与入口替换时机。

话说回来,大族激光也在不停寻找所谓的第二增进曲线,甚至比先导智能更早结构光伏、锂电等领域,但效果却截然不同。以大族和先导都涉足的光伏行业为例,2021年整年,大族激光的光伏装备收入1.3亿元,而同期先导智能的收入为6亿。

现实上,不是所有的新营业都叫第二增进曲线。就像大族激光多次探索新营业而不得其法,效果是踩了无数坑。

图9:先导智能主业由电容器装备到光伏、锂电装备,资料泉源:Wind,中信建投

前途大不相同

着实在初期,先导智能远不如大族激光优异。2011年,先导智能的营业收入不外1.4亿元,跟2004年就早早上市的大族激光比起来,只能算是个小仆从。

到了2019年,大族激光的业绩最先暴雷,公司上半年营收47.3亿元,同比下降7.3%;净利润3.9亿元,同比大幅下滑62.7%。

惋惜多元化战略并没有让大族激光的业绩住手下滑,凭证2022年三季报,大族激光营业收入36.3亿元,扣非净利润2.1亿元,划分较上年同期下降18.4%和57.6%。

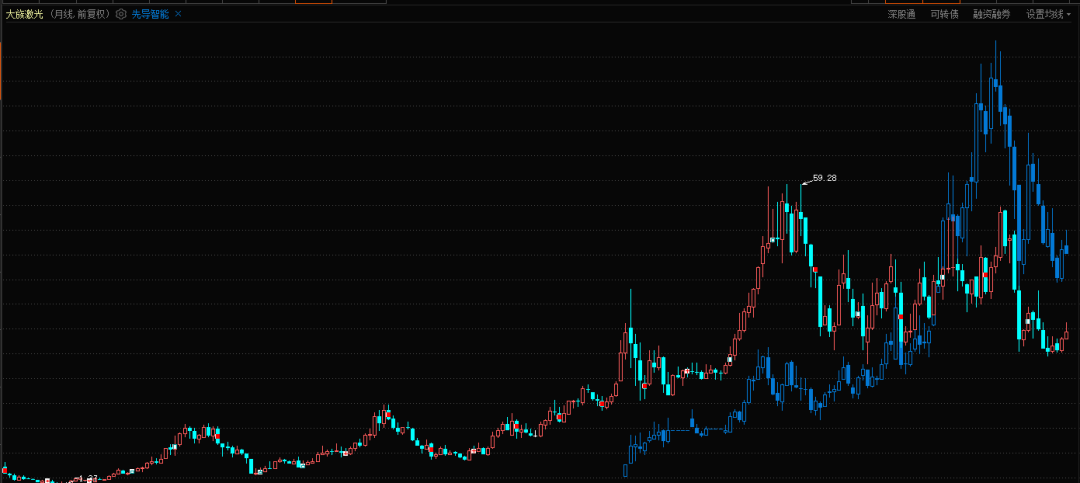

毫无疑问,昔时的明晰马已经摔倒,大族激光的市值不停下滑,已从高点的600亿元腰斩至最新收盘的310亿元。

相比之下,先导智能的营收和利润继续保持稳固增进的态势,其市值大幅逾越大族激光,已是后者的两倍之多。再往后,他们之前的差距可能加倍割裂,打开第二增进曲线的企业得以实现强者恒强,从去年上市的两家子公司的情形可见一斑。

图10:先导智能和大族激光股价走势图,资料泉源:东方财富

对于上世纪末开办的许多企业,其*曲线已到成熟期阶段,开拓第二增进曲线成为主要议题,甚至关乎未来的生死。然则越来越多的企业家却崇尚所谓多元化战略,试图从中挑选第二增进曲线,尤其是创二代新掌舵的企业。

在日益猛烈的商业环境中,企业不要盲目启动新营业,打乱自己的节奏。一旦陷入第二增进曲线的魔咒,营业线做得太多,每个规模都不大,白白把名贵资源涣散,最后也没有给企业带来实质性改变,这样的企业最终是逐渐缺乏竞争力的。

企业从*曲线上升到第二曲线,不是单纯营业板块的上升,而是手艺、资金、产物、市场、品牌等综合能力的增进,否则苦心谋划的第二增进曲线是一个伪观点。更要害的,从一到二,磨练的是企业掌舵者的战略定力和企业家精神。

若何解开第二增进曲线的封印,逃离魔咒?大族和先导的启示值得频频品味。