13001175305 近期,硅谷银行(SVB)暴雷引起各界高度关注,背后有哪些有时与一定因素?我们又该若何明白该事宜对资源市场未来的影响?

要想明白银行暴雷事宜,首先应从明白银行的基本职能最先。银行在金融系统中的基本职能就是在欠债端向储户吸收存款,并答应在未来给与一定利息回报。在资产端将存款房贷给需要现金的企业或小我私人,获取存贷利息差赚钱。利息差越大,银行挣钱也多。

但天下没有免费的午餐。银行面临的主要风险为“利率风险”与“流动性风险”。由于银行在存贷两头“借短贷长”,耐久投资的牢靠收益资产,如房贷和公司债,其价值会随利率反向颠簸;而获取存款的成本却随利率正向颠簸。因而,银行的资产结构受到“利率风险”影响。

与此同时,银行通过存贷营业扩展资产欠债表,就是行使资金供应端和需求端的“时间差”缔造流动性。一旦储户举行挤兑,银行势必发生“流动性危急”(1929年美国的金融危急时代,跨越500家银行倒闭)。

因此,银行的主要职责就是在控制利率风险的条件下,为市场提供足够流动性。理论上说,银行应该也需要借助金融市场的保险和衍生品规避利率风险,例如使用通过利率兑换条约(interest rate swaps)去锁定利率等途径。

然而,在已往40年利率连续走低的“金融盛世”下,对冲这些风险现实上是降低银行利润的。金融市场没有免费午餐,规避利率风险露出自己需要支付“风险溢价”。乐成的银行应该是在伶俐地回避风险的条件下,起劲提高利息差。

01 有时性事宜照样事态所趋

许多看法以为,近期的硅谷银行倒闭事宜属于个体有时性事宜。支持这些看法的主要思量是,*,硅谷银行的风控事情不到位,如其首席风控官(CRO)的职位已经空缺一年。第二,硅谷银行服务的客户群异常特殊,都是由风险资源(VC)赞助的初创企业,而这些初创公司的谋划业绩正遭受伟大袭击。

在笔者看来,这次事宜是宏观靠山下的事态所趋,硅谷银行可能只是冰山一角。2022年以来,为应对通胀,美联储最先了40年来*劣钱币收缩政策(QT),且加息节奏之快远超市场预期。

云云激进的钱币政策,势必对原有市场平衡造成损坏。

首先,美国许多区域性中小银行都严重缺乏利率风控机制。来自NBER最新的学术研究解释,这些中小银行的资产端受到利率颠簸的袭击很大。事实上,越小的银行拥有的市场话语权(给出储户的较低利率的能力)越小,必须投资于长周期资产以获得存贷息差,且对冲风险的成本高昂。

而金融羁系使得这些中小银行险些无法选择相对较高风险高回报的投资模式。例如,当银行持有高风险资产时,美联储会要求其更高的“资源缓冲”,进一步压制银行的资源使用效率,使得银行的盈利水平加倍降低。

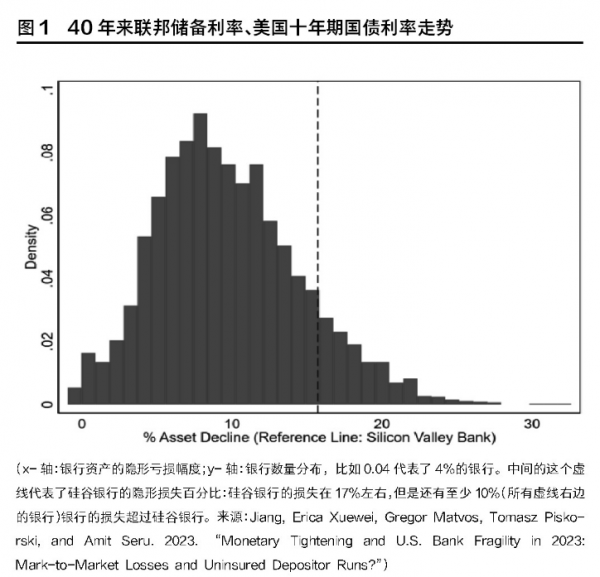

从实证角度看,统计数据解释在利率风险的露出水平上,硅谷银行在所有美国银行的排名都难以位列前10%(图1)。

因此,笔者以为,硅谷银行的暴雷并非个体有时事宜。同时,银行的资产估值并不要求按市值实时计价(mark-to-market),因此硅谷银行只是整个系统危急的冰山一角,许多银行的隐性亏损还未彻底展现。

另外,宏观因素对于SVB的另外一个深条理影响,来自于它的客户端(欠债端)。

顾名思义,硅谷银行的特定服务工具都是硅谷的初创企业。这些初创公司的繁荣,至少一部门是得益于近十年来连续的量化宽松政策。

美联储疯狂印钞,压低国债回报率,迫使投资者转战风险资源市场以追求高收益。随后,风险资源将融资获得的资金注入初创企业,供其生长营业。最后,初创企业又将资金存放在硅谷银行的账户中。

而当美联储住手量化宽松,转而举行量化收缩,提高市场利率,整个乐章戛然而止。许多风险资源最先收紧投向初创公司的资金,并最先关注短期盈利能力。

但这些初创公司绝大多数是不盈利的。当初创公司首创人不再有大量现金存在硅谷银行,面临这样的压力,硅谷银行只能被迫卖出持有的国债和房贷,甚至增发权益以获得流动资金。

事实上,正是增发程序当中要求硅谷银行治理层公然资产欠债表,展现了隐性亏损,从而造成挤兑。

02 对未来的潜在影响

若是硅谷银行事宜真的是整个宏观系统性风险的一个详细展现,未来类似负面新闻接连发生的可能性或许会很高。

从资产欠债端看,银行记账当中的原始成本计价而非市值计价,加上美联储的加息政策,会将更多隐性亏损显性化。现在还很难判断美国政府是否会动用财政资金填补这个伟大破绽。

另一方面,该事宜也为美联储过于激进的钱币收缩政策提出了忠告,可以预期量化收缩的脚步会有所放缓。否则该政策很可能牺牲了银行的盈利能力,也无法战胜高启的通胀,两败俱伤。

然而,*的袭击照样来自于整个私募股权和风险资源领域(PE/VC)。

传统的国债和房贷投资泛起亏损时,我们还可以从市场价钱估算并剖析风险水平,由于这些市场的价钱都是透明的。

而PE/VC投资模式自己就是非流动的,其估值在已往20年一起飙升。因此,这些投资的真实价值高度不透明,难以准确估算。纵然现在二级市场已显著下跌(例如纳斯达克指数已从峰值跌去30%),许多PE/VC基金时至今日也未调低其资产的估值,这内里的泡沫显而易见。

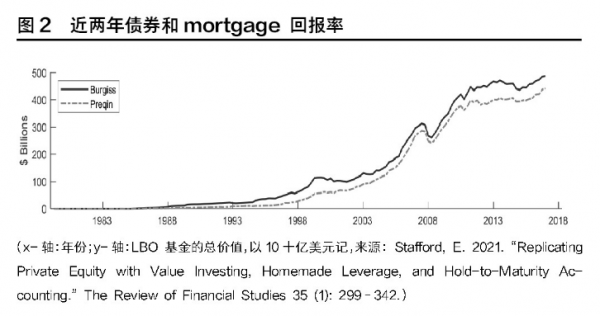

许多私募股权基金,稀奇是杠杆收购基金(Leverage Buyout Funds)在低利率的环境下高速的生长,从80年月的十亿美元规模生长到了现在的跨越500亿美元,图2显示了这些基金在美国的总价值的历史生长。

这些生长和利率的耐久降低息息相关,由于这些基金通过贷款,使用杠杆做收购。其收购资金泉源于银行贷款,以是会在低利率的环境里受益---在这样的环境里他们的杠杆水平一样平常可以到达6倍。

但杠杆背后,这些基金的风险在美联储加息政策眼前伟大。一旦这些PE/VC基金举行被强迫按市场价估值,其价值损失会有多大?银行在这个系统中露出的风险敞口有多大?最近泛起问题的瑞士信贷,是否就是由于过多的暴漏风险敞口?这些预测的谜底现在都还不得而知。

PE/VC的估值损失也会影响实体经济,其中一个潜在渠道泉源于他们的投资资金泉源。

恒久以来,许多PE/VC基金的资金渠道为养老金和大学基金。好比在美国,许多大学接纳“耶鲁模式”,将大量资产设置在PE/VC基金。已往十年,这些投资取得了也许15%的收益,与股票二级市场回报相似,但这些回报是确立在其高杠杆的基础上。

若是这些投资回报突然变负,这将会导致养老金福利削减和大学经费透支,并进一步引发更深条理的社会问题,好比类似2008年金融危急后的占领华尔街运动可能会再次泛起。