13001175305 4月12日,第108届天下糖酒会在成都举行。新式茶饮品牌蜜雪冰城应邀参展,并推出了一个全新产物:“雪王霸汽”气泡水。

已往两年,即便疫情的阴霾尚未散去,蜜雪冰城也从未停下扩张措施。门店数目跨越两万家,并孵化出幸运咖等子品牌后,“雪王”的触角仍在伸向更多未知领域。这一切行动看似努力进取,着实也透露出满满的焦虑——新式茶饮市场日渐饱和,咖啡下沉大战打得火热,“雪王”的山河也没有看起来那么稳。

无独占偶,被蜜雪冰城瞄上的气泡水行业里,暮年迈元气森林同样努力寻找新出路,改善营收结构。从瓶装水到乳品,相邻的赛道已经插满元气森林的旌旗。

新消费降温,已经不是什么新鲜话题。在这个充满不确定性的时代,蜜雪冰城们都想给自己增添一丝平安感。

01 “雪王霸汽”上线,蜜雪冰城终于向瓶装饮料脱手

蜜雪冰城有意进军气泡水赛道,在业内不是什么隐秘。

早在2021年6月,蜜雪冰城就最先申请“雪王霸汽”商标,国际分类包罗啤酒饮料、食物和利便食物等,并申请了外观专利授权。除此之外,信托已往两年蜜雪冰城也在悄悄铺设线下渠道、搭建生产供应链,为产物的正式上线打好基础。

去年5月“雪王霸汽”系列瓶贴外观专利申请获批时,也有媒体展望蜜雪冰城将很快推出气泡水产物线,甚至爆出蜜桃乌龙和西游茉莉两种主推口味。不外那时蜜雪冰城并未认可该传言,并强调只是正常的商标注册行为,“没有任何谋划动作也没有相关设计。”

不外打脸来得很快。虽然最终推出的是白桃樱花、盐渍话梅和香橙三种口味的气泡水,但从瓶贴设计来看,和一年前曝光的观点图并无太大差异。高调官宣上线之后“雪王霸汽”的产物线一定会不停扩充,用户也可以期待更多新口味。

至于外界最体贴的订价问题,蜜雪冰城现在还没有作出正面回应。思量到蜜雪冰城一向调性,子品牌很可能延续低价计谋。

事实上,蜜雪冰城这种“店而优则瓶”计谋有不少经典案例。这些先行者的乐成,也增强了蜜雪冰城的信心。

其中最突出的代表,非星巴克莫属。尤其是在北美市场,星巴克已往两年麋集推出了pink drink、paradise drink等瓶装饮料产物,成为现磨咖啡之外的另一个营收支柱。蜜雪冰城在海内的偕行奈雪、喜茶同样早早切入瓶装气泡水赛道,奈雪甚至将瓶装饮料视为三大营业线之一。

然而,蜜雪冰城态度转变之快,照样很值得玩味。距离辟谣短短一年,“雪王”怎么就从欲拒还迎变得那么努力自动了?

除了瓶装饮料市场充满想象力、星巴克等乐成案例提振信心外,主业逐渐触碰着天花板,或许才是蜜雪冰城加速多元化转型的基本缘故原由。

中国连锁谋划协会的统计显示,停止2022年底天下新式茶饮门店数到达48.6万家,蜜雪冰城以2.33万家独占鳌头,二至五名的古茗、书亦烧仙草、茶百道和益禾堂划分只有6778家、6642家、6110家和5185家。

论门店数目,蜜雪冰城的秒杀海内一众偕行,规模效应已施展到*。再继续开店,边际效应也会渐次削弱。此外,有蜜雪冰城加盟商家向价值研究所(ID:jiazhiyanjiusuo)透露,从去年最先,门店选址、热门商品原质料订货就越来越难,蜜雪冰城的供应链正靠近运行极限。

在市场日渐饱和之后,新式茶饮的存量之争拉开帷幕,用户、品牌方都需要新的刺激。已往一年,蜜雪冰城只能以肉眼可见的速率加速开发副业。

2020年4月便开放加盟的幸运咖,去年1月门店数只有500家,6月9日则乐成翻倍至1000家,并迭代出2.0新业态。去年8月,终端零售价1.5-2元的“雪王爱喝水”瓶装水产物正式上线,*时间在大本营河南的商超和餐饮店发售,并逐步向天下铺开。

从某种水平上讲,“雪王爱喝水”也算为“雪王霸汽”的面世奠基基础:瓶装水/饮料背后涉及一条重大的供应、生产链和终端销售网络,从零最先搭建渠道需要破费大量人力物力。有此前的履历和渠道资源保驾护航,“雪王霸汽”上市历程一定会加倍顺遂。

不外蜜雪冰城这些副业,都遇到和主业一样的问题——竞争着实太过惨烈。

咖啡的下沉市场大战中,幸运咖需要和瑞幸、库迪咖啡近身肉搏,现在就连星巴克都在刻意下沉;瓶装水和气泡水赛道则将遭遇一批相似的对手:农民山泉、娃哈哈、适口可乐,以及最令人忌惮的元气森林。

02 气泡水竞争趋激,元气森林准备好了吗?

蜜雪冰城高调入局,所有人都在关注老大元气森林的反映。

从市场份额和品牌招呼力来看,农民山泉、适口可乐尚且无法将元气森林挑下王座,“雪王霸汽”短时间内更不足为惧。

占有先发优势,是元气森林乐成的基础。在过往很长一段时间,元气森林这个名字险些和无糖气泡水画上了等号。

凭证中科院大数据挖掘与知识治理重点实验室公布的讲述,在*时期的2021年,82.1%的消费者在选购气泡水时,都将元气森林视作*,偏好度是其他上榜品牌之和的四倍。而在近10年的饮料品牌复合增进率中,元气森林也以334%的精彩显示独领风骚。

现现在,海内气泡水市场百家争鸣,元气森林统治力一定不及*时期。不外品牌的先发优势是无法改变的,早已抢占用户心智的元气森林仍有大量忠实拥趸。而重金投资的工厂和供应链,则成为品牌招呼力之外的第二重护城河。

老两口搬家花4万,这么多年过去了,搜索引擎「搬家刺客」依然存在?

早在2021年,元气森林便公布了“三0工厂”战略,结构超级都会群和五大自建工厂。五家工厂划分对接华北、华东、华南、华中和西南区域,险些笼罩所有焦点都会。

总投资高达55亿元的建厂设计,*展现了元气森林的野心:杜绝断供威胁,将生产供应链牢牢掌控在自己手里。自动化生产线和数字化监测系统的应用,也显著降低了成本,并提高生产效率。

在这两条坚硬的护城河眼前,元气森林的挑战者们大多铩羽而归。资源雄厚、携线下渠道商“逼宫”的农民山泉虽占得一丝廉价,终究也是伤敌一千自损八百。前面提及的奈雪的茶、喜茶,同样难以对元气森林组成威胁。

从营收规模来看,瓶装饮料在喜茶、奈雪的商业疆土里孝顺并不大。相反,瓶装饮料的口味普遍不及现制茶饮,尚有可能拖累品牌的口碑。奈雪最新财报显示,2022财年瓶装饮料、伴手礼等新营业总收入为3.8亿元,远低于现制茶饮的31.35亿和烘焙产物的7.56亿元。

蜜雪冰城和奈雪、喜茶一样,早就没有先发优势可言,远景不容乐观。然而,这些竞争对手终究给元气森林带来了很大压力——和蜜雪冰城、奈雪们一样,这种焦虑也只能靠跨界做副业来缓解。

今年1月,元气森林首创人兼CEO唐彬森公布了一封问题为《扛过艰难的2022,全力拥抱充满挑战的2023》的内部信,提出全力促生长的新年战略。在气泡水之外,燃茶、森林的水、超级碳酸等项目仍在稳步推进,最近被推向前线的则是乳品品牌北海牧场。

在蜜雪冰城官宣“雪王霸汽”上线的108届糖酒会现场,元气森林也连同北海牧场带来十余款新产物。凭证北海牧场COO王悦霖的先容,北海牧场今年将重点开发常温牛乳产物线,第二座自建工厂也即将落户湖北咸宁——元气森林投资10亿的第四家自建工厂,同样坐落于此。

毫无疑问,搞副业已经成为新消费品牌的配合选择。蜜雪冰城和元气森林有着相似的焦虑,跨界开拓新赛道,则成为它们缓解焦虑的解药。

只不外,这个解药真的有用吗?

03 新消费退潮期,跨界并非*解药

蜜雪冰城、元气森林们的焦虑不仅来自竞争对手,也来自信环境。估值神话破灭、一级市场融资冻结、口碑翻车……已往一年,这些要害词紧随新消费品牌左右,宛如一个个令人惊惧的诅咒。

资源的态度转变尤为显著,翻脸速率比各大品牌的上新速率有过之而无不及。

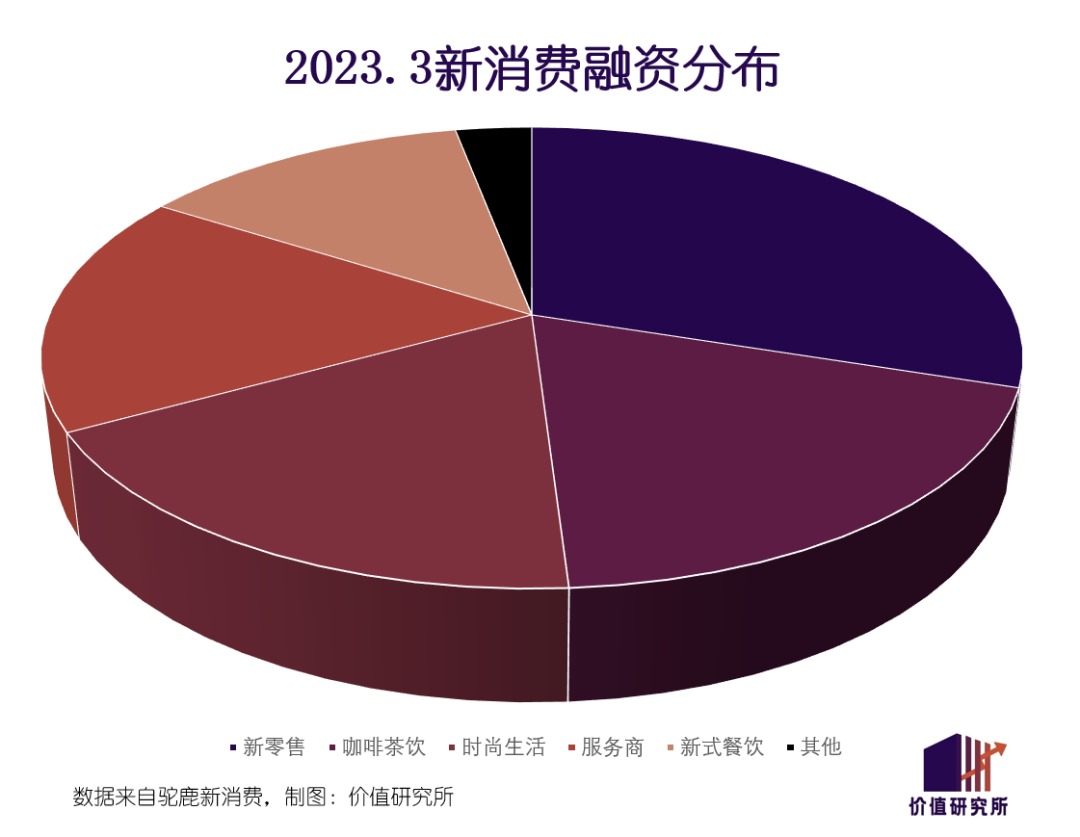

驼鹿研究院统计的数据显示,今年3月新消费赛道共发生69起投融资事宜,涉及总金额约为28亿元。虽然环比2月有一定回升,但和*时期相比尚有很大差距。

哪怕在尽显颓势的2022年3月,新消费赛道的总融资金额也尚有70.83亿元。现在一年已往,疫情阴霾消逝、消费行业重拾苏醒势头,资源反倒加倍郑重了。

从赛道漫衍来看,新零售成为资源的宠儿,融资占比到达30%。红极一时的咖啡茶饮和新式餐饮,占比划分只有19%和13%,热度急速冷却。再加上昔日显著项目虎头局深陷倒闭危急,五爷拌面、和府捞面等品牌也快速缩短,资源对新消费品牌的信心在短期内生怕很难修复。

遭资源背弃的同时,新消费品牌面临的竞争仍在加剧:互联网巨头纷纷“下凡”新消费,从金主、相助工具酿成各大品牌的竞争对手。

仍在加码电商营业的知乎推出了自主品牌挂耳咖啡,美团买菜孵化的预制菜和烘焙品牌“象大厨”SKU在已往一年不停增添,盒马的自有品牌占比已经赶超山姆和Costco,京东京造已往一年销售额同比暴涨60%……就连字节跳动,据悉也有意推出自有品牌,落子新消费赛道。

可以说,一众新消费品牌和惊慌、渺茫的打工人一样,走进一个充满不确定性的时代:在这个时代,幕后金主会翻脸不认人、对手一个比一个卷,多一份副业就多一份平安感。

回到前面提出的问题:搞副业,真的能为新消费品牌驱逐迷雾、缓解焦虑吗?价值研究所(ID:jiazhiyanjiusuo)以为,副业总会有作用,但无法从泉源上解决问题。

元气森林和蜜雪冰城就是*的例子:和现制茶饮相比,气泡水这条赛道不见得加倍广漠。新消费行业的基本问题,在于网红经济降温、存量消费者迅速消耗。源头没有活水,听凭品牌若何折腾也无法刺激大盘苏醒。

而且当拥挤成为常态,新消费品牌的特点将被稀释,最终只能陷入新一轮无休止的内讧。新消费行业下行趋势短时间内难以逆转,一级市场也不会快速解冻。在这种晦气事态下,合理计划资源,解决品控、门店治理上的老问题,以及升级生产供应链都和跨界搞副业一样主要。

往好的方面想,新消费热度冷却也能让资源、品牌镇定下来。新一轮大浪淘沙之后,不良项目被祛除进场,对整个行业的久远生长来说并非坏事。

04 写在最后

除了营业扩张往外,未来一年蜜雪冰城要思索的问题尚有许多。

3月4日,受周全注册制落地影响,在审主板IPO企业需要迁徙到沪深生意所审理。但早已递交招股书的蜜雪冰城,却缺席了这份迁徙名单。这样一来,若是想再次向IPO提议挑战,蜜雪冰城需要重新递交招股书。

从好的方面想,在市场大环境并不理想的情形下,上市确实没有那么迫切。而且有奈雪的茶前车之鉴,新式茶饮品牌的上市之旅并非一条平坦大路。但为IPO计划许久,前路突然迷惘起来,蜜雪冰城的下一步行为仍牵动无数机构、投资者的敏感神经。

无论若何,新消费的黄金时代落幕了,能在大浪淘沙中活下来的都是勇士。IPO也好,开拓新营业线也好,都是消费品牌生长到一定规模后必须履历的环节。蜜雪冰城仍在按部就班为未来做计划,只是日后的每一步都市加倍艰难,都要加倍郑重。