13001175305 克日,中石油和中石化同时对外宣布了一条有关氢能的新闻,前者示意,用现有自然气管道长距离运送氢气的手艺获得了突破。这意味着,我国往后在手艺方面能实现大规模、低成本的远距离氢能运输了;后者中石化则宣布,“西氢东送”输氢管道树模工程已被纳入《石油自然气“天下一张网”建设实行方案》,这也标志着我国氢气长距离运送管道进入新生长阶段。

4月12日,高手艺司也组织召开了氢能产业生长部际协调机制(以下简称“协调机制”)事情集会,周全总结事情希望成效,研究部署下一步重点义务。从“西气东送”到“西氢东送”,这对氢能产业链的意义是什么?会若何影响到新能源系统?

在润土投资看来:

1、氢气的使用成本一直是制约整个氢能行业生长的焦点问题之一,富余可再生能源制氢连系管道规模化输氢是减碳降本的主要途径之一;

2、西氢东送的树模应用将突破绿氢的区域限制,扩大销售半径和局限,绿氢供应的增量也将动员制氢成本快速下降;

3、制氢成本下降意味着低价富余的氢气将加速推动氢能在交通运输、化工合成、冶金、发电等多个领域快速应用,真正实现能源清洁化。

01、氢能生长看储运

氢能是一种清洁高效的二次能源,对于构建清洁低碳和平安高效能源系统具有重大意义。同时,绿氢的使用,也可助力交通、工业制造、农业等领域的脱碳。

据测算,我国每年氢气消费量跨越3000万吨,中远期将突破1亿吨。若是根据20元/kg的销售价钱,对应1亿吨的销售规模估算,加上上下游相关产业链的运用,将是数万亿元级其余市场规模。

然则氢气的自身特点却为氢能产业链生长带来了挑战,尤其是在管道运输层面。

首先,这是由于氢气易闲逸。氢是天下上最轻的元素,分子直径小,密度小,容易在管道中和阀件间发生泄露。而且氢气无色无味,泄露后难以觉察,在受限空间内泄露后,易发生蕴蓄形成爆炸夹杂物。

其次,氢气燃烧局限宽。氢气是焚烧能量低,燃烧浓度局限为4%-75%,爆炸浓度局限是18.3 %~59.0 %,因此氢气管道建设的周围环境必须保持空旷。管道环境中,氢气存在高压射流下自燃的问题,可能引起管道回火爆炸。而且当氢气爆炸局限内遇到障碍物时,会发生极高威力的爆炸波。

第三,氢气易造成质料“氢脆”。金属质料在高压氢环境中服役时,氢分子能够剖析成氢原子渗透入金属质料内部,造成质料的性能劣化(即“氢脆”)。当管道中存在足够的氢含量、对氢敏感的金相组织、应力集中这3个条件时,易导致管道氢脆开裂。

因此,直到现在,汽车运输仍是我国长距离氢气运输的主流方式,然而这种方式成本较高、效率较低,也是造成终端用氢成本高的主要缘故原由之一,也制约了产业链生长。可见,平安高效输氢手艺是氢能大规模商业化生长的条件,当前储运成为了氢能大规模应用下重点突破环节。

02、储运生长看守道

从时间维度来看,储氢将由短期近距离气氢拖车、中期气氢拖车短距离与液氢长距离连系,向耐久管道输氢过渡。

-短期

运输距离在300km以内时气氢拖车较为经济,因此当前加氢站应尽可能漫衍在氢源周围;

特斯拉虚晃一枪,SiC更火了?

-中期

液氢及储运装备生长相对成熟时,液氢运输将成为长距离运输主流,形成“短距离气氢拖车,长距离液氢槽车”运输名目,辅之液氨和甲醇载氢在特定场景和液氢装备尚未成熟前过渡使用;

-耐久

能源结构逐步转型下,对氢能的需求大且稳固,加氢站和应用场景已周全铺开,管道输氢前期投入上将不再是阻碍,管道输氢将成为最为经济的输氢方式。

但管道输氢的初始投资大,建设成本高,其成本主要在于特殊的管道材质及工程开支。长距离运输的氢气管道一样平常比自然气管道贵3-5倍。

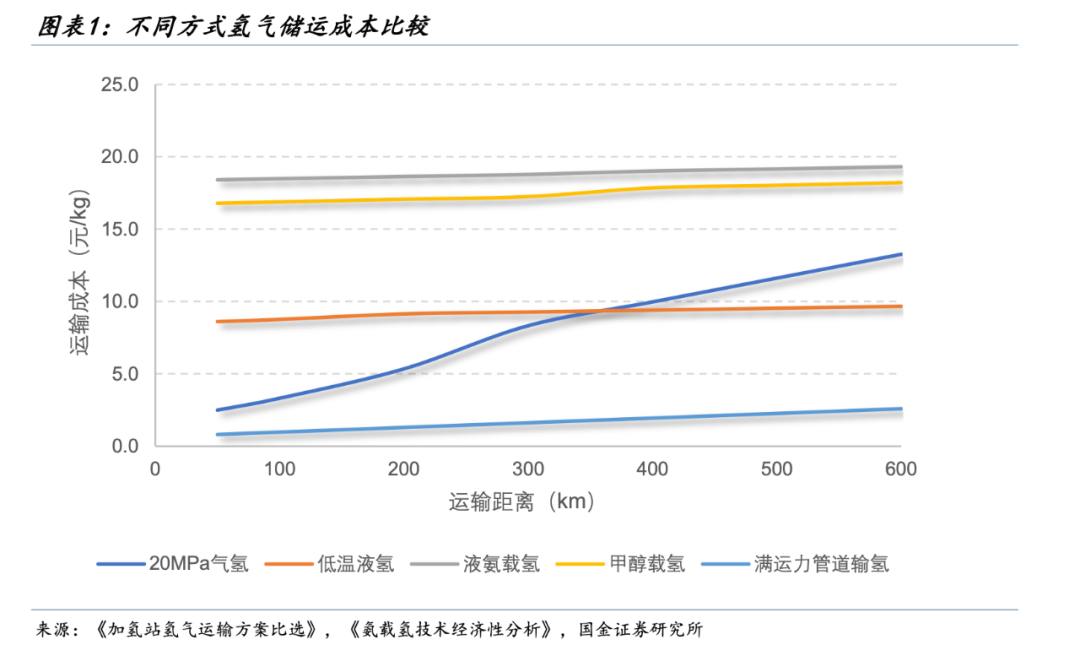

若是能实现大规模运送,管道输氢才会具备显著成本优势。公然资料显示,使用20MPa长管拖车运输氢气,当运输距离为50km时,氢气的运输成本约4.9元/kg;随着运输距离的增添,长管拖车运输成本逐渐上升,当距离500km时,运输成本约22元/kg。相比之下,运送距离为100km时,管道运送运氢成本为1.43元/kg,远低于高压长管拖车及低温液态输氢。

因此,耐久来看,一旦突破了管道运输的手艺瓶颈,纯氢管道就可实现大规模、长距离、低成本的运氢,就能将西部廉价的氢运输至东部应用,这也是氢能大规模放量下需突破的瓶颈环节。

现在,中石化建设的连通京蒙的400公里管道为海内首条跨省区、大规模、长距离的纯氢运送管道,据领会,其管道一期运力10万吨/年,预留50万吨/年的远期提升潜力,同时将在沿线多地预留端口,便于接入潜在氢源。而且,管道建成后将用于替换京津冀区域现有的化石能源制氢及交通用氢,为下游氢气大规模铺开应用提供氢源保障。

未来,在要害手艺上面,我们还需要继续举行攻克,包罗低成本、高强度的抗氢脆质料、高性能的氢能管道的设计制造手艺、氢能管道的运行和控制手艺以及应急和维护的手艺等,但纯氢运送管道的建成,将意味着氢能行业进入新的“纪元”。

03、润土投资看氢能

自确立以来,润土在双碳领域就不停深耕氢能赛道,并基于“氢源—焦点质料及零部件—终端应用”挖掘优质项目。在润土看来,西氢东送一旦落实,绿氢产量将会晤临发作,制氢成本也将会大幅降低,未来投资时机将会降生在以下领域:

-制氢端

多种手艺蹊径的电解槽装备及上游相关的质料、零部件,氢气提纯装备等;

-储运端

长距离输氢需要的管道主材&辅材、增压装备、阀门,以及储存和转运相关装备等;

-应用端

多领域加速举行能源替换带来的焦点装备、质料等。