13001175305 5月以来,全球大类资产中,原油尤为动荡。

WTI原油主力期货在短短5个生意日内从76.63美元一度暴跌至年内新低的63.64美元,*跌幅高达17%。不外,今日亚盘时代接纳了部门跌幅,但依旧完全回吐了OPEC 团结减产对于油市的支持涨幅。

黄金市场大涨3日,今日主力合约一度冲上2085美元,迫近2020年8月创下的历史新高2089美元。股票市场相对对照温顺,美股三大指数3日累跌2%左右。美债市场颠簸也对照猛烈。10年期美债收益率2日暴跌22.3BP,累计跌幅高达6.3%。

主要的大类资产均在反映什么逻辑?

01

5月4日破晓2点,美联储正式宣布了5月份议息集会效果。最终准期加息25个基点,将联邦基准利率提升至5%-5.25%。这已经是美联储本轮第10次加息,累计加息幅度高达500个基点,现有利率水平已经创下2001年3月以来的最高水平,跨越2008年次贷危急时的水平。

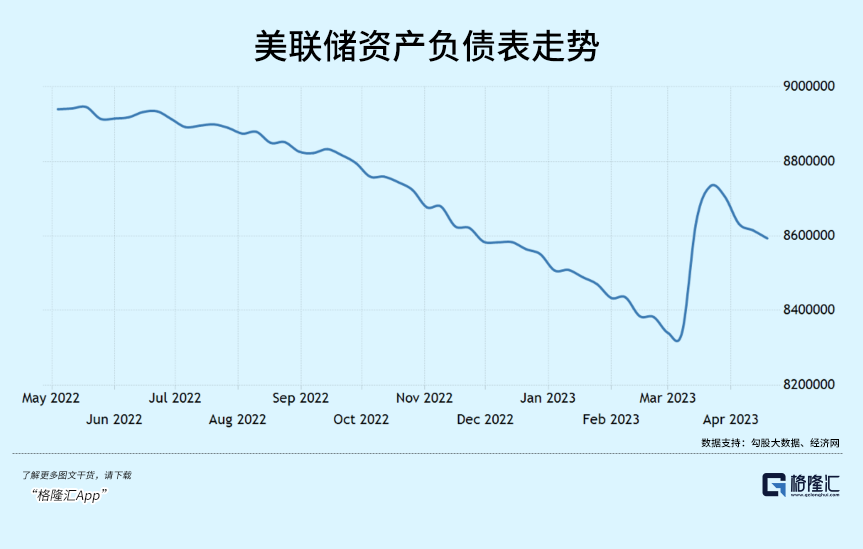

缩表方面,依旧维持已往的设计,即每月总上限为950亿美元。其中,国债减持600亿美元/月,政府机构债或MBS减持为350亿美元。3月份由于硅谷银行倒闭事宜导致美联储紧要扩表3000亿美元,现在回落了不少。

关于钱币政策态度,3月份中的“一些分外的钱币政策收紧可能是适当的”被删除,也没有强调充实收缩的态度,而是寄希望于依赖钱币政策的滞后效应以及累计效应来到达进一步收缩的目的。

这一声明转变,示意了美联储或将竣事本轮加息。不外,在议息集会之后的新闻宣布中,鲍威尔仍然强调将通胀率降回2%,若是需要,将准备接纳更多措施。这番亮相依旧没有做出暂停加息的决议,是否加息还需要依赖数据。

而且,鲍威尔还示意,鉴于我们以为通胀需要一些时间才气下降,因此降息还不合适。

例会后,与6月集会日期对应的合约利率上升,但暂停加息的概率仍然高达82.3%。7月维持稳固的概率为56.7%,9月降息的概率为48%。固然,该利率预期转变对照大,主要照样取决于接下来的数据。

值得注重的是,今年前几个月通胀同比增速大幅下降,跟去年同期基数对照高有亲热关联。但从今年6月最先的半年时间内,基数效应将消逝,若是环比还泛起上升,那么通胀同比将泛起反弹。

对于美国银行业动荡危急,美联储似乎并不太Care,而是再度强调银行系统健全且富有弹性。但现真相形一点也不乐观。

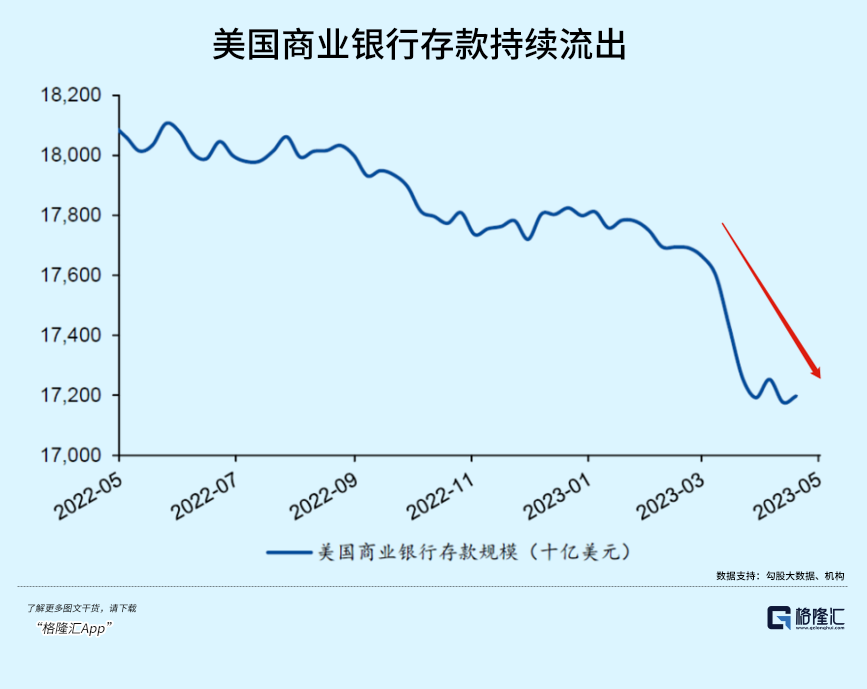

在硅谷银行、署名银行相继倒闭之后,美国商业银行存款大幅流出。*共和银行也遭遇了存款挤兑流出,最终导致了停业,被摩根大通廉价收购。*共和银行确立于1985年,在美国11个州拥有80个分支机构,总资产规模排名全美第14位,体量比硅谷银行还要大,但最终照样没有逃过倒闭的运气。

经由通胀调整,三家今年倒闭的美国银行总资产为5320亿美元,跨越了2008年金融危急岑岭时倒闭的所有美国银行所持资产综合5260亿美元。

这还没完,更多中小银行正处于灾难边缘。美国西太平洋合众银行短短5个生意日暴跌42%,且在昨日盘后再度暴跌逾50%。另外,阿莱恩斯西部银行在5月2日暴跌15%,3日继续大跌4.4%。

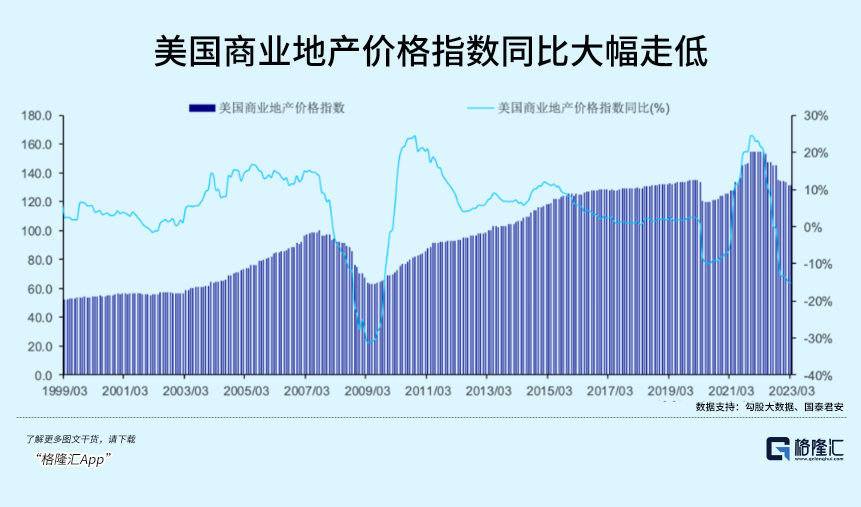

然而,中小银行与商业地产又是一对孪生兄弟。现在,美国商业地产未偿贷款余额高达5.6万亿美元,根据商业银行占比65%的比例来盘算,相当于银行系统贷款高达3.64万亿美元。中小银行又是其放贷的主力军,占到70-80%的份额。

商业地产除了遭遇银行信贷收紧的重大穷苦以外,自己基本面也趋于恶化态势。一是商业地产空置率上来了,租金收入受到压制,现金流更为恶化。二是商业地产销售连续萎靡,价钱大幅下跌,抵押价值缩水,又碰上美联储大幅加息,债券再融资难上加难。而债务却是刚性的,今年商业地产将有4000亿美元债务到期。

淄博爆火,谁是幕后推手?

云云一来,商业地产违约率上升险些是一定。其中,办公楼CMBS拖欠率已经从去年12月的1.58%上升至今年3月的2.61%。

99岁的芒格在克日接受采访时忠告称,美国商业地产市场正在酝酿一场风暴,随着地产价钱下跌,美国银行业“充斥着不良贷款。许多房地产的情形已经不太妙了。我们有许多陷入逆境的办公楼,许多陷入逆境的购物中央,另有许多陷入逆境的其他房地产。外面民生凋敝。

不管是美国银行停业倒闭潮,照样商业地产的潜在风暴,背后本质都是美联储连续暴力加息后的一些现实效果。现在,利率水平已经上升至足够高的水平,若是还要维持较长时间,那么收缩效应会愈发显著,对于实体经济和金融市场的袭击会对照大,甚至不清扫发生系统性风险。

5月以来,原油暴跌,黄金大涨,美债(价钱)大涨,实在均反映在高利率以及银行业动荡危急之下,美国经济可能会加速陷入衰退之中的逻辑。

02

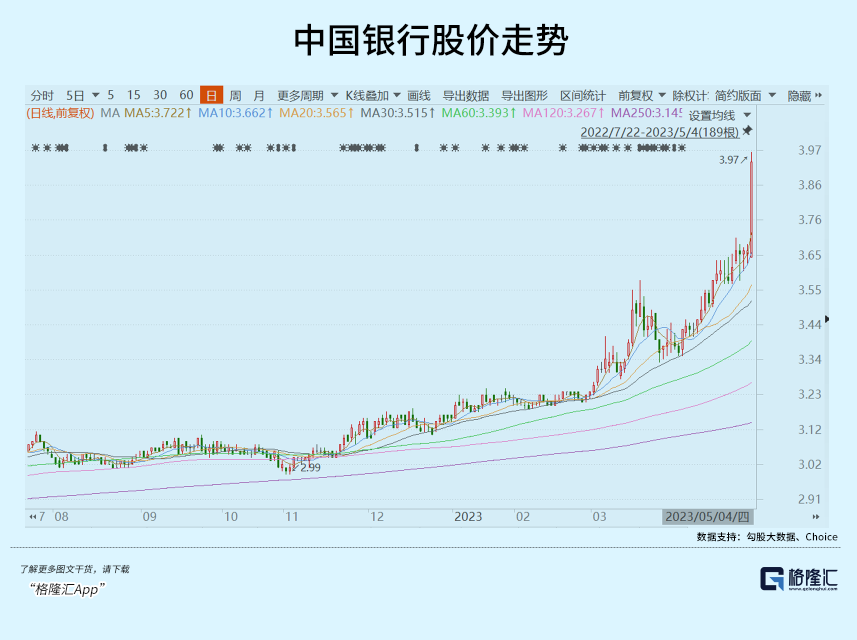

回到海内市场。今日,A股市场泛起显著分化,上证指数保持不错的反弹势头,主要是由于大金融为首的板块强势护盘。中证银行大涨近3%。其中,工商银行、农业银行暴涨近5%,中国银行暴涨逾7%。另有保险板块,中国人保飙7%,中国平安飙近4%。

不外,深成指与创业板指齐齐回撤。通讯、电子、盘算机跌幅显著。另外,消费板块依旧延续疲软态势。其中,中证白酒下跌1.25%,显示拉胯。

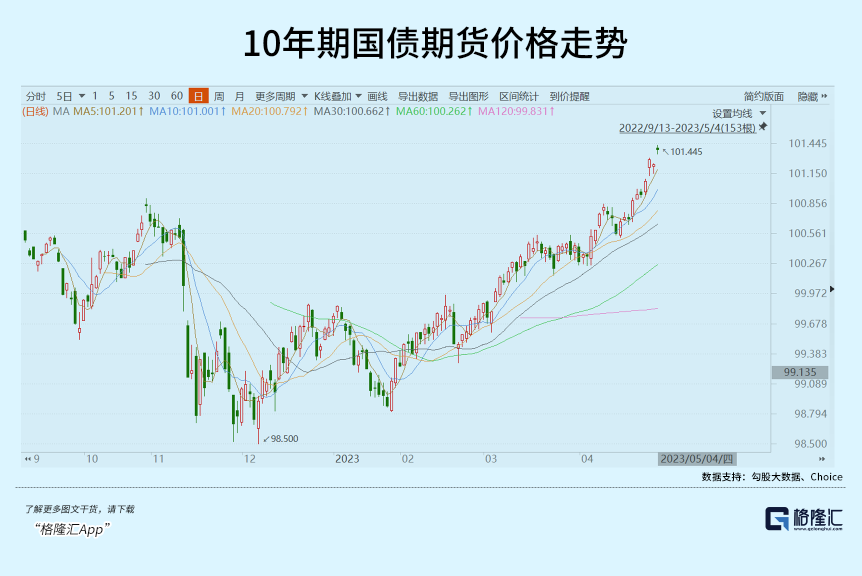

实在,对于五一消费数据,几大市场均在反映不及预期的逻辑。国债市场显示异常显著,10年期国债价钱今日大幅跳空高开0.18%,全天维持高位运行至收盘0.15%。

债券市场主要是以银行为首的机构在玩,订价相对实时且有用。在这群专业人群眼里,消费以及经济苏醒连续不及此前乐观预期。食物饮料板块连续萎靡,实在也在反映这个逻辑。

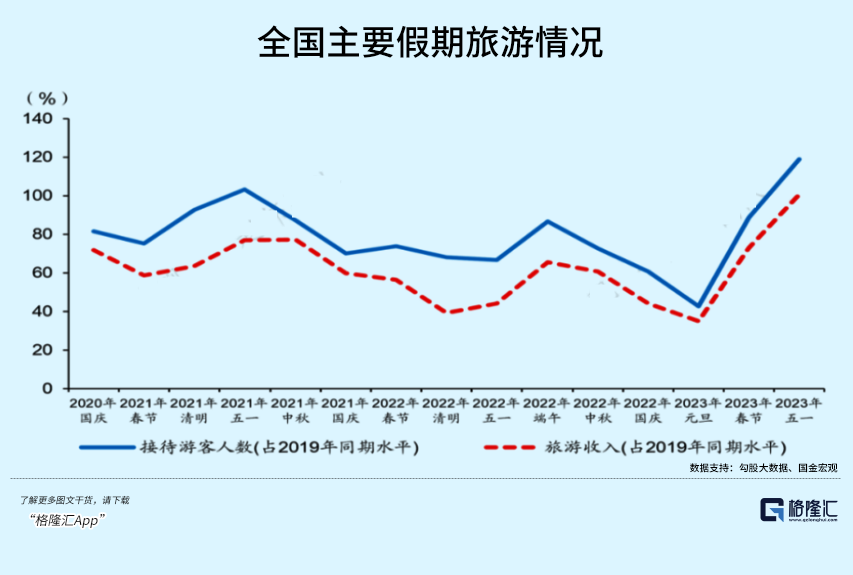

再看现实数据,也确实云云。五一假期,海内旅游人次高达2.74亿人次,同比大增70.8%,恢复至2019年同期的119.1%。实现旅游收入1481亿元,同比大增129%,恢复至2019年同期的100.7%。4年已往了,现在疫情完全铺开,旅游收入仅与2019年持平,可见这是很显著的弱苏醒态势。

实在,五一假期肉眼可见的火爆主要照样源于“抨击性”出游的效果,与经济整体的苏醒成色并没有太直接的关系。

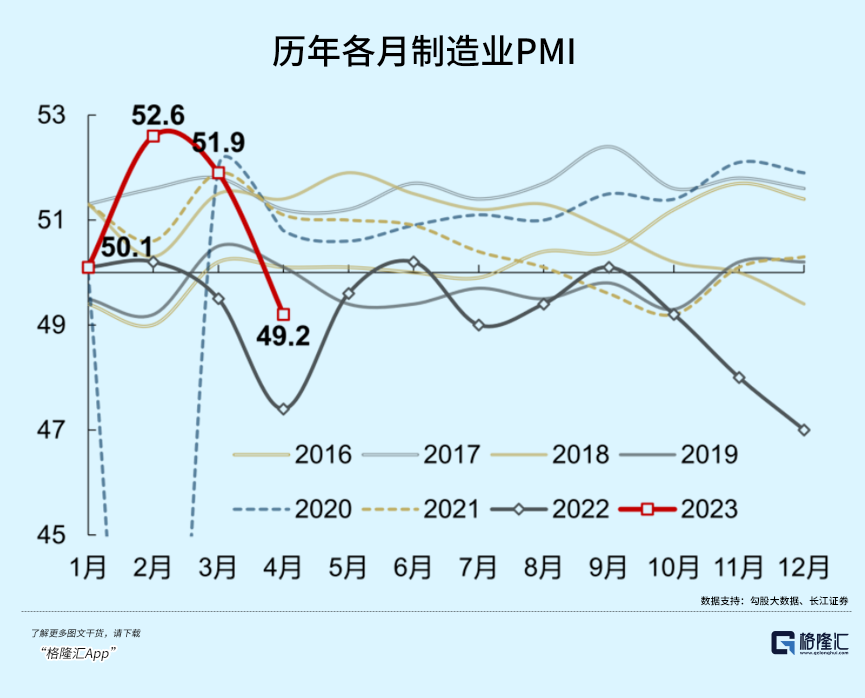

除了消费外,制造业也出现一些压力。4月,制造业PMI为49.2%,显示显著弱于季节性,且已经跌破50荣枯线。且该数据仅比2022年同期疫情管控时要高一些,显著低于2016-2021年同期显示。

不管是大、中、小型企业制造业PMI均回落至50以下,可见制造业景心胸显著回落。其主要缘故原由是需求疲软。据数据显示,4月新订单、新出口订单、在手订单划分为48.8%、47.6%、46.8%。

房地产市场也相对对照萎靡。据中指数据,五一时代,代表都会成交规模较去年五一假期增进约25%,其中多个都会受低基数影响,同比增幅较大,但整体较2019年同期降幅仍超20%。

实在,刚刚召开的政治局集会也对经济举行了总结。需求缩短、供应袭击、预期转弱三重压力获得缓解,经济增进好于预期。但同时强调,经济运行好转主要是恢复性的,内生动力还不强,需求仍然不足。

总之,经济苏醒强度较弱,股票、商品以及债券市场也在连续反映这样的逻辑。现在,还未看到逆转的迹象,那么相关资产显示就会连续承压。

03

美联储本轮加息终近尾声,钱币政策不确定性显著下降。但与此同时,加息的效应将最先大局限展现并伸张。事实利率已经去到足够高的水平,对于实体经济以及银行系统的袭击将显露无疑。接下来,全球金融风险将升温仰面,种种大雷应该会陆续泛起。

此外,西欧经济衰退或将是A股市场接下来不得不面临的又一分外袭击变量。固然,跌下来是危又是机。好比消费板块履历了连续的回调之后,一些优质龙头又逐步有了设置价值。