13001175305 若是说马斯克所言的“电池产量是制约未来能源可连续生长的根本性因素”,代表了一些问题,那么2月2日晚宁德时代连发3份扩产通告应该是更为生动地形貌了电池产能制约问题的紧迫。

那晚,宁德时代宣布的投资扩建产能通告详细如下:拟在四川宜宾、广东肇庆及福建宁德霞浦投资不跨越人民币290亿元,用于新建扩建产能。新闻一出,越日宁德时代股价冲高回落,股价报收380.98元,涨3.58%,总市值8874.83亿元。

这家市值近9000亿的企业,扩张措施快得惊人。此前的12月份,宁德市场另有同样三个、涉及金额390亿元的项目在举行投资建设。算上这次的290亿元投资,短短3个月不到的时间,宁德时代已经豪掷近700亿元举行产能的扩产设计。

停止2020年底,宁德时代的产能约为120GWh,到2021年底预计会扩至200GWh。而宁德时代已经设计的8个独资生产基地,合计设计产能跨越500GWh,算上合资产能,公司总产能设计到达600~650GWh。

现今在建的车里湾基地、四川时代、溧阳四期、宁德福鼎、广东肇庆基地将从2022年最先陆续投产,知足公司在手订单需求,可支持公司保持全球30%以上的份额。

众所周知,新能源行业焦点特斯拉狂奔于增量生长的路上,电池产量一直是拖拽着它前进的主要障碍。同样的,在整个行业局限,“电池产量”桎梏至少是现阶段新能源汽车生长的主要待攻克问题。对此,宁德时代的选择是“二倍速”结构,而这激进的、且无法抗拒的选择背后会埋藏什么隐忧吗?

狂欢:10倍于销量的产能设计

一个值得引起关注的信息是,宁德时代数百亿元的投资资金所有来自于企业自筹。2020年三季度报显示,宁德时代的货币资金高达664.37亿元,与去年同期相比,险些翻倍,好不威风,绝对是大时代下一场欢歌曼舞的狂欢。

在疫情平稳后,海内新能源汽车市场迎来强势反弹,2020年7月份最先同比增速由负转正,年销量到达136.7万辆,同比增进11%。GGII调研数据则显示,由于下半年海内新能源终端市场恢复超预期,2020年中国动力电池出货量为80GWh,同比增进13%。

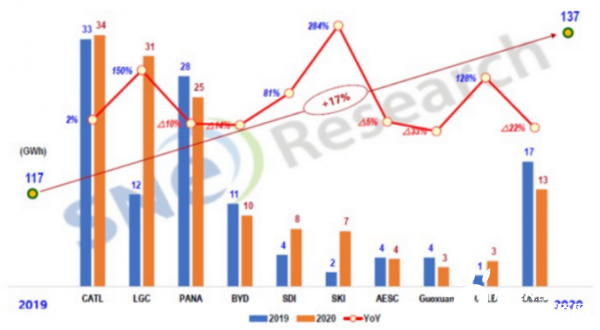

SNE Research宣布的2020年全球动力电池市场数据也显示,全球动力电池装机量到达137GWh,同比增进17%。

而在单一企业中,宁德时代的显示最强势。凭据韩国市场研究机构SNE Research与中国汽车动力电池产业创新同盟的数据,宁德时代2020年全球、海内动力电池装机量划分为34和31.87GWh,延续第四年坐在全球第一的位置。

从全球局限看,LG化学、宁德时代和松下划分以24.8%、22.6%、18.3%的占比排列2020年全球动力电池装机量前三。宁德时代与LG化学的双寡头款式应该是正在形成。

东吴证券研报称,2021年第一季度,宁德时代继续满场,一季度预计排产20GWh以上,同比增进300%。另据开源证券展望,宁德时代2021、2022年动力与储能电池出货量将划分到达113、225GWh。

行业高景心胸和相对确定性的高增进,是宁德时代“豪掷亿金”的要害缘故原由。若2025年,宁德时代想要到达全球30%市占率,产能需到达360GWh,约为2020年的4倍。

眼前的一个案例,国产Model 3采购了宁德时代的磷酸铁锂电池,2020年国产Model 3在上半年险些停摆的情况下,在中国交付13.7万辆,假设2021年在海内疫情趋稳的情况下生产25万辆,那么宁德时代的供货量就需要到达16.5GWh。这险些是宁德时代2020年动力电池装机量的一半。

更主要的是,新能源汽车及其动力电池行业,在全球局限内的生长潜力也彻底被引发,一飞冲天的生长势头呼之欲出。证券机构预计,2025年新能源汽车渗透率靠近20%,海内销量有望突破600万辆,全球销量到达1600万辆。

彼时,随着A级车及以上车型占比提升、以及续航里程的增添,假定平均单车带电量提升至60KWh,动力锂电池的需求量将到达960GWh,若是有用产能根据80%来盘算,那么2025年产能需求将跨越1200GWh,市场空间可望翻两倍,出货量将进入到TWh时代。

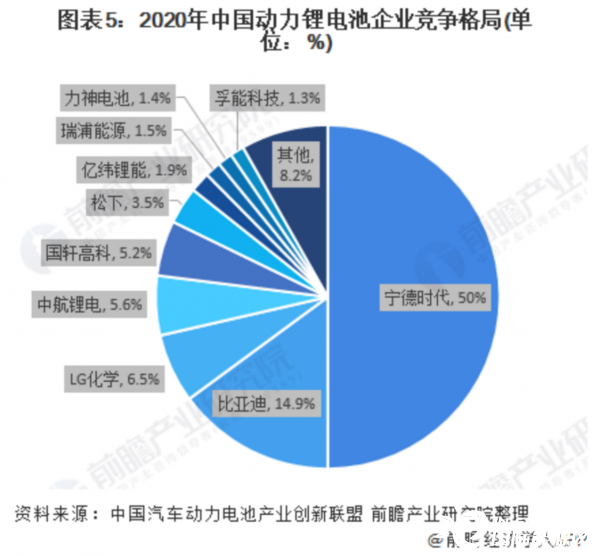

从整个行业的维度看,去年动力电池装车量排名第一的宁德时代市占率到达50%,而排名第十的孚能科技的市占率仅仅只有1.3%,差距异常显著。从2017年最先,仅四年时间,海内营业规模前五、前三的企业市场份额连续提升。动力电池制造企业新增注册数目也在逐年走低,2020年已经递减到0家。

现在看来,动力电池行业马太效应的加剧是落伍产能出清的历程。在行业整体产能过剩的情况下,宁德时代依然加大产能扩增就是填补优质产能的不足。业内人士示意,动力电池扩产周期约为2~3年,产能释放需要时间,高端产能过剩征象至少在未来三年内不必担忧。

隐忧:走出中国依旧很难

前文“宁德时代2020年全球、海内动力电池装机量为34和31.87GWh”的数据换一个角度解读:他在全球与中国的差量仅2.13GWh。

形成鲜明对比的是LG化学,凭据SNE Research与中国充电基础设施同盟的数据,2020年宁德时代和LG化学的全球装车量划分是34GWh、31GWh,其中在中国的装车量划分是31.79GWh、4.13GWh。宁德时代在中国市场的比重占到93.5%。而LG化学在中、韩、欧洲、美国等多地,举行了合理的全球化结构。

另一个很明显的信息则是外洋市场的新能源历程正在加速。2016年至2019年,外洋市场动力电池装机量每年的同比增速均跨越海内市场。2019年全球动力电池装机量为116.7GWh,同比增进17%,与此同时,海内市场与外洋市场的同比增幅划分是9%与27%。

对宁德时代来说,抢占云云高市场份额的情况下,却仍然只是一个地域性极强的中国企业,激进扩张下若何走向全球化是一个狂欢下的隐忧。如若不能够在全球化的历程中获得更大的成就,那么就像踩着高跷走钢丝,即便当前自身优势很强,依然危险。

不仅云云,2019年6月24日工信部的一则通告,也改变了海内的动力电池行业生态,那就是自2019年6月21日起废止《汽车动力蓄电池行业规范条件》(工业和信息化部通告2015年第22号),四批相符规范条件企业目录同时废止。这也就意味着外洋动力电池供应商在中国营业拓展约束解禁,将拥有更大的市场自由,宁德时代的份额就最先变得不可控。

现在,日韩厂商以欧洲市场为基础,逐步打开中国市场。LG化学今年收到国产特斯拉的订单,强势进入中国市场,同时作为欧洲车企主要动力电池供货商,得益于欧洲新能源汽车市场火热,曾延续数月逾越宁德时代位居全球动力电池市场份额第一。这恰恰也同时印证了国际市场的主要性。

随着市场集中度的不断提高,动力电池领域成为妙手间的对决。一时间,似乎所有一切都在给宁德时代制造难关。2020年车企宣布的“无钴”电池给宁德时代董事长曾毓群提了一个醒:对手正在提高。正如曾毓群所说的它是一个全新的、颠覆性的产物。不外宁德时代仅仅是有手艺储备,处于正常的研发状态,很显然已经有人在手艺层面的苦功走在他们的前头。

众所周知,原质料是动力电池企业的命门。为了脱节诸如“钴”质料这样的原质料桎梏,当下的宁德时代给出的计谋是增强在产业链上下游、及相关细分行业的投资,营造属于自己的行业生态,来规避一些系统性风险。

2020年8月11日宁德时代宣布通告称设计投资190亿元对境内外产业链上下游优质上市企业举行投资。这一年宁德时代在全球陆续入股的企业包罗上游质料公司、电池生产装备公司;下游锂电池检测公司、自动驾驶芯片公司;还包罗应用市场及配套设施等相关领域公司。

除了整个闭环生态的营造,未来宁德时代还需要迈过的一道坎是产能优势向手艺优势的彻底转变。产能优势简直能形成很好的规模化机遇,但风险就是对手若是加大产能扩张,这是相对对照容易填补的竞争劣势,而手艺竞争优势加产能优势则会给宁德时代带来更大的市场议价能力与碉堡优势。

或许,我们在各行各业都正在上演着此前华为的全球化生长瓶颈。在全球化靠山下,这是一个当下中国细分领域寡头企业的系统性逆境,很难,同时也有可能一招不慎满盘皆输,但不得不为之起劲。

煤炭股走强 美国寒潮天气助推电力和能源价格飙升