13001175305 3月1日信义光能公布业绩通告,2020年实现营收123亿港元,同比增进35.4%;净利润实现45.6亿港元,同比增进88.7%,靠近盈利预喜指引,同时也相符市场预期。

在这么好的业绩显示下,信义光能却下跌7.50%,市场究竟在忧郁什么呢?

(数据泉源:东方财富)

一.市场忧郁

此次信义光能在业绩云云好的情形下,股价却下跌,我以为主要源于市场对未来光伏玻璃价钱下跌的预期,而要知道为什么光伏玻璃存在减价预期,首先要知道它为什么在去年涨价。

(1)去年光伏玻璃涨价

①去年需求大增:去年由于双玻组件、大尺寸组件渗透率的不断提高,同时下游组件厂商连续扩张产能,以及疫情的缓解,导致对光伏玻璃需求大增;

(数据泉源:广发证券研究所)

②光伏玻璃新增产能紧缺:另一方面从供应端看,光伏玻璃属于重资产属性的行业,建设一条1000t/d的产线就需要6-8亿元;同时建设周期长,建设一条1000t/d的产线就需要18个月;另外光伏玻璃启动周期较长,窑炉焚烧,同时技术壁垒高,各环节工艺庞大,若是产品质量不稳固会导致生产无法正常举行;最后光伏玻璃认证周期长,客户关系历久稳固,整个光伏玻璃行业壁垒很高;

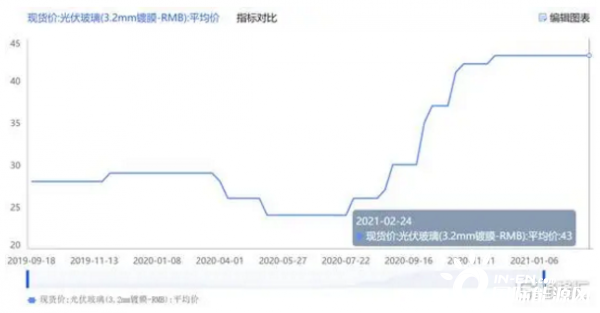

这样供需失衡的条件下就导致2020年下半年光伏玻璃从25元拉到45元,基本实现了一个翻倍的增速。

(数据泉源:iFind)

(数据泉源:iFind)

(2)未来需求供应的剖析

①需求端:首先注释需求端,在“碳中和”的靠山下,未来光伏装机量将会连续上升,这也表明晰未来几年内光伏玻璃的需求基本不用愁。按券商预计未来三年全球光伏装机量划分为170GW、204GW、245GW;划分对应光伏玻璃日熔量34291 t/d、42181 t/d、51435 t/d。

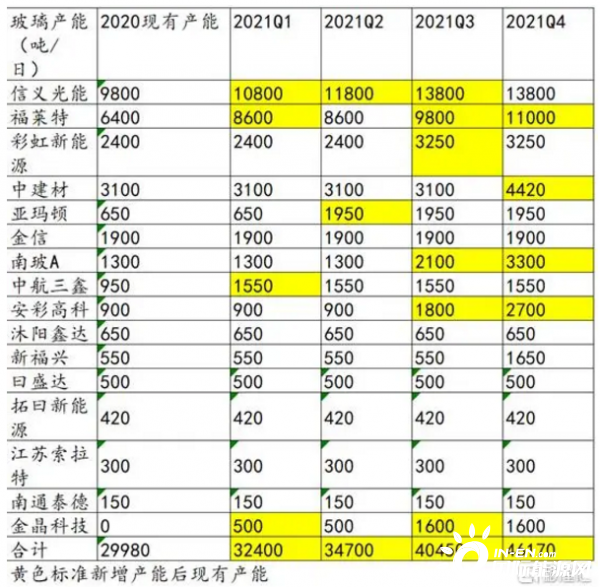

②近期供应端:信义光能原设计今年芜湖每季度投产4条1000t/d新产线,现在也提前到一条1月尾投产,第二及第三、四条划分设计3月尾及年中投产;福莱特今年也将在2021Q2和2021Q4划分投产2200t/d和1200t/d。

(数据泉源:格隆汇研究所整理)

③远期供应端:去年11家企业宣布472亿元光伏玻璃扩产设计,其中包罗两大光伏玻璃龙头信义光能,设计在2022年将张家港的4条1000顿项目所有投产,而且远期计划16条产线;福莱特拟投资建设5座1200顿/日的项目。

(数据泉源:格隆汇研究所整理)

④近期光伏玻璃已经实现供需平衡,远期可能产能过剩:单从近期产能供应来看,在2021Q2就基本达到了光伏玻璃的供需平衡;而以2021Q4产能来看,已经基本知足了2022年光伏玻璃的需求,因此在2021年新建的产能可能在2022年投产就存在产能过剩的情形。

二.小结

一方面由于去年供需失衡才气维持光伏玻璃价钱处于较高的水平,然则今年2021Q2最先就已经供需平衡了,价钱可能不再维持在高位的水平,连续到2022年时,可能由于产能过剩导致光伏玻璃价钱加速下滑;市场正是忧郁光伏玻璃价钱的下跌,以是才给信义光能这样的显示,要知道光伏玻璃营业占信义光能营收的81%,是公司估值的主要泉源。原题目:光伏玻璃龙头信义光能(00968.HK)下跌,市场在忧郁什么?

材料也疯狂!又一家企业投资超30亿元扩产!