13001175305 为追求高估值,光伏企业曾有一循环A上市潮。

晶澳科技、天合光能在完成美股私有化退市后回A,大万能源、晶科能源则选择在美、A股双重上市。

2022年以来,多家港股光伏企业也最先冲刺A股IPO。

克日,新特能源股份有限公司(简称:新特能源)的主板IPO平移获得了上交所的受理。

图片泉源:上交所官网

新特能源是特变电工旗下控股子公司,作为海内光伏硅料龙头企业之一,其于2015年底上岸港交所,现在总市值约275亿港元。

本次冲刺A股,公司拟募资88亿元,用于投资年产20万吨高端电子级多晶硅绿色低碳循环经济建设项目。

公司设计刊行不跨越3亿股,刊行后总股本不跨越17.3亿股,按此估算,公司的刊行估值约507.5亿元,较港股市值险些翻倍。

01 津贴缩水

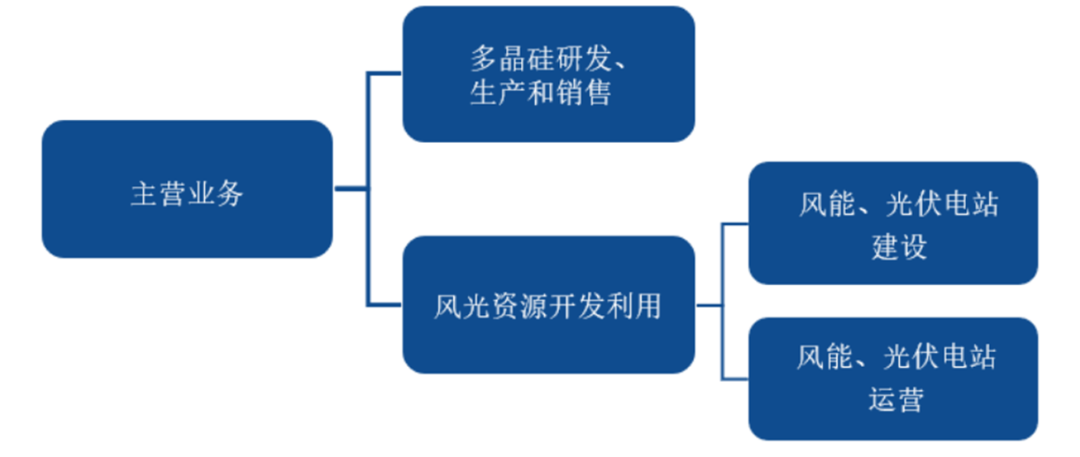

新特能源确立于2008年,主要从事多晶硅的研发、生产和销售;2011年公司收购了新能源公司,新增风能、光伏电站的建设和运营营业。

停止2022年终,公司多晶硅生产线产能约20万吨/年;自主运营风能、光伏电站已并网的装机容量为2605MW。

图片泉源:招股书

讲述期内,新特能源不仅实现了业绩的发作式增进,其港股股价于2020年的走势也相当漂亮,走过一波近十倍的上涨趋势。

详细来看,公司营收由2019年的141.82亿元增至2022年的375.41亿元,三年复合增速约62.70%;响应的归母净利润则由6.35亿元增至133.95亿元,三年复合增速高达359.29%。

讲述期内各期,公司主营营业毛利率由17.08%上升至56.59%。其中,多晶硅产物毛利率由17.69%%上升至71.10%%,但仍低于偕行业上市公司,主要缘故原由是公司的旧产线初始投资金额较高,导致折旧摊销金额较大。

此外,公司讲述期初投入使用的晶体硅公司3.6万吨产线尚处于试运行状态,生产效率相对较低,拉低了整体毛利率。

风能、光伏电站建设和运营方面,2020年、2021年公司的毛利率均高于偕行业上市公司平均值(可比公司未披露2022年数据),主要得益于公司的电站营业更多往前端的项目资源开发偏向发力,且自营电站主要为自行开发建设完成,降低了部门成本。

值得一提的是,公司的应收电费及可再生能源津贴款规模较大,近三年划分为到达16.53亿元、25.86亿元和31.99亿元,其中应收可再生能源津贴款主要是在平价上网政策实行前的电站运营项目发生的津贴款,若不能实时收回,可能对公司资金周转造成晦气影响。

此外,2022年国家相关部门决议在天下局限内开展可再生能源发电津贴核查事情。新特能源自查发现,公司部门项目可能存在无法获取或无法全额获取发电津贴的风险,现在已经就相关资产计提了资产减值准备(超12亿元)。

02 逆市扩张、业绩或腰斩

众所周知,高纯多晶硅是光伏组件制造的基础原质料,处于光伏产业的上游环节。据统计,2021年全球多晶硅产量到达63.1万吨,同比增进20.2%,其中光伏领域消耗多晶硅61.4万吨。

现在我国多晶硅产量稳居全球*,2022年我国多晶硅产量达82.7万吨,同比增进63.4%。

市场竞争名目方面,据招股书,2021年海内年产能在5万吨以上的企业仅有5家,包罗通威股份、协鑫科技、大万能源、新特能源、东方希望,产能共计44.1万吨,占海内多晶硅产能的85.0%,行业集中度较高。

2022年天下多晶硅总产量约82.7万吨,其中新特能源2022年产量占天下产量15.22%。

毋庸置疑,2022年是硅料行业的高光时刻。

2020年7月以来,随着各国纷纷公布“碳中和”愿景,以及全球光伏平价上网历程逐步推进,光伏装机规模延续增进,而多晶硅受制于产能扩张周期较长,使得短期内出现求过于供的状态,价钱延续快速上涨。

据硅业分会统计,多晶硅致密料的市场价钱(含税)由2020年7月的6.33万元/吨最先延续上涨,至2022年10月上涨至30.60万元/吨,为近十年来的历史高位。

同时,相关企业的谋划业绩也到达了历史高位,多家相关公司披露业绩预告示意,2022年利润增速超100%。

然而,随着行业内企业多晶硅新建产能陆续投产,产能逐步释放,多晶硅市场供应主要的情形获得一定水平的缓解。

事实上,自去年12月份最先,硅料价钱已经开启下跌通道,据统计,现在海内硅料价钱较去年高位已下滑约30%。

新特能源示意,预计多晶硅市场价钱将出现下行趋势并回归至合理水平,预计公司2023年的营业利润、归属于母公司股东的净利润等业绩指标可能同比下降,与2022年业绩高位相比,甚至可能泛起下滑幅度跨越50%的风险。

只管公司已经预推测硅料价钱下跌将会对业绩带来怎样的影响,但公司仍在加大扩产力度。停止2022年12月31日,公司已投产的多晶硅生产线设计产能到达20万吨/年,而本次回A募投项目投产后,公司高纯度多晶硅产能将到达40万吨/年,扩产幅度为100%。

随着硅料价钱延续回调,市场早已难以再现“一料难求”的盛况。新特能源自己处在一个典型的周期性行业,在整个产业泛起供需拐点的靠山下逆势扩张,其背后的压力和隐患可想而知。

04 结语

现在来看,A股多晶硅两大龙头企业市值均在千亿以上,新特能源本次回A被寄予了较高的期望。然而,受制于行业的周期性,公司业绩增进或承压,况且在注册制周全实行的靠山下,主板更突出“大盘蓝筹”定位,在财政指标上有着更高的要求。公司未来亟待增强打造“第二增进曲线”,提高公司的电站运营效率,增强自身综合实力。