13001175305 扩张逻辑的终结

能源界多方拉锯的中央斯诺威矿业终于迎来了新主人——宁德时代。即便被人们戏称为“宁王”,但最终实现入主这家风口浪尖上的锂矿,后者也抛出了64亿的“天价”。相较2022年终36.8亿元的整体估值,宁德时代给出的这一重整价钱上涨了73.9%。

这笔生意由宁德时代的战略投资部门操刀完成,卖力人曲涛尚有另一个身份——宁德时代董事长曾毓群的助理。就在拿下斯诺威矿业的前夜,宁德时代推出“锂矿返利”设计,拉开了动力电池价钱战的序幕。

对于一家锂离子电池研发制造公司来说,掌握锂矿的战略意义不言自明。而换个角度看,对于2022年之前还无人问津、债台高筑的斯诺威矿业,甚至整个锂矿行业来说,由下游行业的超级龙头企业100%控股,或许也将成为它们新生的最先。

这起自2022年来能源产业链上最受关注的并购案,只是当下中国轰轰烈烈产业投资浪潮中,最容易察觉的部门。

鲸准数据显示,2022年头至今,境内一级市场发生了16757笔生意,70%左右泛起在新能源、新质料、半导体、机械人、商业航天、生物医药等硬核领域。在这之中,有快要一半生意有CVC或政府直投基金的介入。在小米最近一次披露中,缔造了股权投资占到总资产近20%的异景。狂飙突进的宁德时代,近五年的股权投资*值从9.65亿元猛增至175.95亿元。

产业投资正从市场上散落的角落里迅速跑出,甚至有逾越财政投资的势头。

一位前上市公司战投卖力人告诉「暗涌Waves」:“质料、订单、手艺、土地、政策等产业要素,往往会在融资协议之外的框架协议中被提及,从而成为事实上生意的一部门。”

随着整个市场的投资重心向硬科技转型,投资生意中“钱”所占主要性的比重正在降低。更重视投资者资源属性的“产业投资”,越来越频仍地泛起在当下的投资语境中。若是说,生长科技制造产业是未来十年最确定的事,那产业投资显然会成为投资的主要形式。

产业投资在中国并不是什么新鲜事。事实上,它险些与风险投资同时起步。在很长一段时间里,“扩张”都是产业投资中最为主要的要害词。

1998年,IT制造商实达团体向初创汉化软件公司铭泰科技投资1200万元,外界普遍以为这是*笔初具规模的产业投资。双方宣称将在汉化翻译软件的开发、行销、服务等方面睁开相助,但这已与实达团体的硬件主业相去甚远。随后多年,实达团体又举行了激进的VCD产业投资,延续亏损后一直在退市边缘倘佯。要知道在千禧年前的中国PC市场,他们曾是比肩遐想的存在。

这无疑是早年大部门产业投资的缩影:以开拓全新营业为起点,退出回报遥遥无期;更致命的是,投资方盲目横向扩张,设想中的战略价值很难兑现。

到了“凡事皆可成生态”的互联网时代,扩张式的产业投资从“企业毒药”成为大厂们确立疆土的要害抓手。腾讯的游戏、文娱、社交帝国,阿里的超级电商生态,美团的内陆生涯疆土等都依赖投资而确立。而他们的CVC(企业风险投资部门)也组成了多数人对产业资源的基本印象:纵横捭阖、攻城略地。

曾有多位投资人向「暗涌Waves」表达过统一看法:对于互联网平台类公司来说,“险些没有一笔投资不是产业投资”。

这种偏向侵略性的产业投资姿态源于互联网商业模式的本质是一场“Winner takes all”的游戏,当主营营业即将触及天花板时,跨赛道、跨领域的产业投资更像是支持估值、股价和员工们梦想的工具。

现在天,产业投资的容貌已然发生了转变。

通过对种种产业投资人以及被投首创人的采访,「暗涌Waves」发现,凭证“投资方”、“被投企业”和“生意自己的特征”三个维度,可以基本界说当下一级市场从业者们眼中的产业投资——由企业投资部门、政府产业基金、赛道垂直基金等机构介入,投向具备科技与制造属性的产业链相关企业股权,生意历程往往随同资源以外的产业资源转移。

在互联网时代,产业投资主要由大厂CVC做出,会强调被投方要与投资方有“营业协同”,更多以做出投资行为的企业为焦点。现在天,被投企业的主要性在上升,差异类型的产业资源涌入,也使投资生意对于整个产业链的价值被越来越多的人重视起来。

让投资属于产业

只管孙业林于2015年所开办的华业天成是一家彻头彻尾的市场化基金,为LP获得收益是其主要目的,但这并不故障他天天都被各路人士称为“产业投资人”。

支持着这一称谓的因素有这么几个:孙业林在科技头部企业18年的从业履历,华业天成垂直投向信息科技领域,以及基于半导体、智能算力基础设施、智能终端、智能应用四层赛道轮动扫描,杀青对产业链中投资价值点的敏锐触觉。一个例子是,在21年市场还无法确定4D毫米波雷达赛道是否确立的情形下,华业就提早结构孵化企业牧野微,在特斯拉Model S/X正式搭载全新自动驾驶硬件HW4.0与4D毫米波雷达后,赛道最先加速生长。

今年2月,电池粘结剂研发商好电科技官宣超1.5亿元的A轮融资,领投方为蜂云资源(由蜂巢能源的战投部门生长而来),东方富海、浙江省能源团体、宁德新能源等九家种种机构介入其中,而一年前天使轮的投资方是亿纬锂能。好电科技切中的是国产高端粘结剂的市场空缺,即便这个用量少少的辅材只占锂电池成本结构的2%左右,但仍然吸引了众多产业资源。

而一颗芯片的制造约莫涉及近百个细分行业,将数十亿个晶体管等电子元器件经由2000-5000道工序制造在一颗芯片上,历程中的精度需要控制在头发丝的万分之一。

与互联网行业对比,绝大多数科技与制造相关的产业链要庞大几个数目级以上。随之而来的效果就是,互联网产物追求流量经济和快速迭代,而科技制造产业牵一发动全身。

可以说,“漫长而周详”是产业链的自然属性。从芯片半导体到消费电子,从动力电池到新能源汽车,从减速器到机械人,概莫能外。这险些凝聚了人类的所有智慧:最源头处是自然界中漫衍并不均一的质料,或是性能*的人造质料;中游是万万道极其周详的工序,以及考究规模效应摊薄成本的生产线;几经流转后,终端产物将直达消费者的一样平常生涯。

产业链的自身特点也塑造了产业投资的形态。

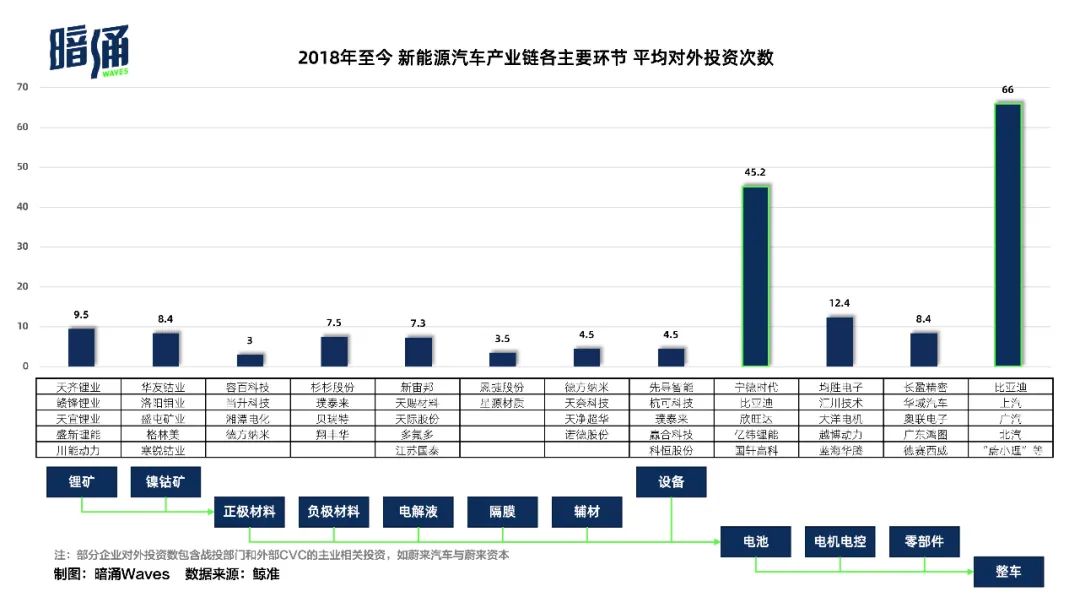

我们以锂电池和芯片半导体为中游焦点,划分统计了最有代表性的新能源汽车产业链和手机类消费电子产业链上龙头企业的对外投资情形。这一定水平上可以勾勒生产业投资的基本样貌。

产业链各主要环节对外投资(1)

产业链各主要环节对外投资(2)

放眼产业链上的各个环节,中游要害节点和下游终端厂商具备了资金量、话语权、战略诉求等多种因素,是产业投资的真正主角。

从数据看,新能源汽车与消费电子(手机)产业链各环节对外投资出现出显著一致。产业链上游企业分属种种细分领域、难以做大要量,不具备向更下游处拓展的能力和诉求,五年来,他们的股权投资多数为同业并购整合,少量介入到了举世瞩目的大型生意中(好比赣锋锂业介入了广汽埃安182.94亿人民币的A轮融资)。

通义千问VS文心一言,谁占优势-香港期货

中游到达动力电池厂商和芯片半导体Fab厂(Foundry / 晶圆代工),这是承上启下的主要整合环节,其阶段性产物也在终端产物的成本结构中占有较大部门。他们的对外投资也显得活跃许多,2018年至今平均每家龙头企业要以种种形式对外投资50次左右。产业链下游产物将直面消费者,整车厂和手机厂重大的对外投资规模早已不是隐秘。科技制造巨头们的投资名目大致云云。

而在诸多战略诉求当中,供应链平安是焦点中的焦点。

相比苹果长达三十年自研芯片的造芯之旅,四年前“备胎转正”的华为海思算是刚刚启程,面临的情形却难题百倍。

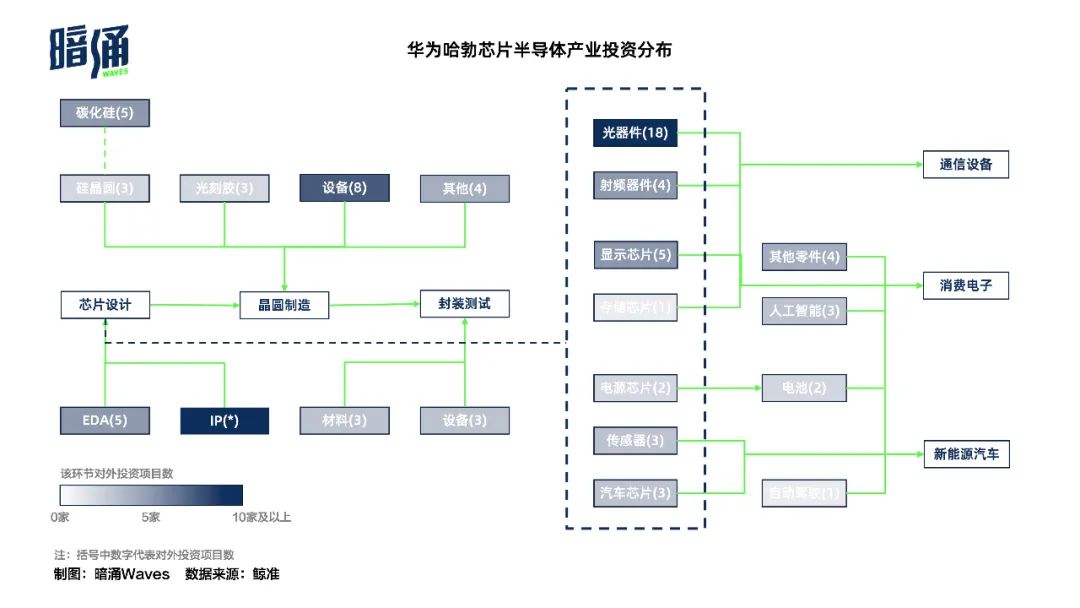

凭证果然信息,2019年4月,华为全资控股的哈勃投资应运而生,由华为全球金融风险控制中央总裁白熠卖力,高管还包罗海思半导体董事长周永杰、华为无线网络研发原总裁应为民等人。在华为官网刚刚披露的2022年报中,“于团结营公司权益”一项到达71亿元,而哈勃投资的治理规模据传已是75亿起步。

至今,这家临危受命的产业资源已投资了近100家企业,除少量的企业服务投资外,其余所有投资均集中在芯片半导体领域以及终端产物的配套行业,险些遍布产业链的各个环节。

华为哈勃芯片半导体产业投资漫衍

在所有环节中,哈勃投资了众多芯片半导体研发厂商,其中与华为的通讯营业直接相关的光器件和射频器件领域是结构的重点。随后,哈勃陆续投资了NineCube、飞谱电子、阿卡斯微电子等EDA软件厂商,科益虹源、晶拓半导体等半导体装备上游厂商,以及阜阳欣奕华、博康信息等光刻胶厂商,而这些都被以为是“卡脖子”环节。

从2018年最先凸显的“卡脖子”问题是产业投资热的起点。而现在,各行各业的国产替换甚至也生长成了一个单独的产业投资子类。对于产业投资人来说,投 中国产替换称不上难题,本质上比拼的是征采项目的能力,在营业部门或FA的辅助下,只要存在总能找到。

“真正的磨练在于对趋势、时机和人的判断”,孙业林告诉「暗涌Waves」,产业投资许多时刻都在试着解答“新旧两种手艺谁能在什么时刻赢”的问题,而结论很难通过客户基础、财政数据等等指标判断出来。“最惨的事莫过于,诺基亚最风景的时刻你投了10亿美元,效果第二年苹果出来了。”

当下,仅动力电池领域就存在着锂离子、钠离子电池、固态电池和氢燃料电池,甚至更细分的三元、磷酸铁锂、磷酸锰铁锂等等正极质料的分化,储能、光伏等领域尚有更多各自的手艺蹊径之争。然而戏剧化的是,可控核聚变若在某日实现商业化,前述的一切“新能源”帝国都将崩塌。

“科技”决议新手艺的怪异优势,“制造”决议量产后的成本下降,二者交织之前才是产业资源入局的*时间点。

谁是更好的产业资源?

离产业越近,对未来手艺走向的判断也许率越为准确。正因此,险些所有受访者都向我们提到了产业CVC有壮大的“手艺验证”能力,“研发部门异常清晰谁好谁坏”。这是否就意味着,CVC能做出对产业链远景更好的投资?谜底着实并不那么容易得出。

一个不能制止的现实是,CVC必须为母公司顾及当前主流手艺的生长,往往会同时押注一条赛道上多种手艺蹊径的赛手。好比新能源汽车领域,宁德时代就在同步推进充、换电蹊径。在自身主营营业外,宁德时代也正在结构其换电营业,其投资的壁虎科技就是一家汽车滑板底盘研发商。这项手艺设想把车架、电池、电机等主要部件集成在可滑动的底盘上,将极大提升换电的便利性。

另一方面,对于创业企业来说,拿到产业大拿的投资意味着订单、进入供应商系统。这也是硬核投资甚嚣尘上的今天,产业资源尤其受到科技创业者青睐的焦点缘故原由。

但这件事本就没有那么理所应当。在真正接触过几家CVC后,一家汽车领域创业者告诉「暗涌Waves」,通过被投的方式获得订单并非如想象中容易,“它只能提高我拿到一些营业的乐成率。”

其中的缘故原由仍与科技与制造产业链的特点相关。对于这些漫长而周详的产业链条来说,任何一个环节失足都将对一批次产物甚至整个品牌造成难以想象的损失,然后继续向下游传导,而且险些无法快速纠错。以是,创业公司之于财政机构,其风险险些仅在款项层面。而若被CVC投资纳入供应链,它将意味着产物层面的不稳固,且全无与之匹配的高回报。这是大型企业无法接受的。

反过来说,CVC所投出的每一笔产业投资背后,都藏着包罗综合了对于母公司财政回报、营业战略、手艺瞭望等因素的周详盘算。

宁德时代刚刚公布的2022年财报中,耐久股权投资总额175.95亿元,投资收益孝顺了25.15亿元的利润,占当期利润的6.86%。这个结论显然遗漏了更主要的部门。

一位资深物流从业者向我们盘算,文首处提及的斯诺威矿业并购,“国际海运和海内短途公路运输的价差大略盘算将跨越500元/吨,斯诺威矿业投产后每年仅锂矿质料的运输成本就将为宁德时代节约近亿元”,而这还未盘算锂矿自己的价值,以及无法估量价值的供应链稳固。

CVC投资要盘算质料、运输、要害手艺、生产工艺等方方面面的降本增效,国资类的产业资源也有类似的综合考量。地方政府投资要思量税收、就业、GDP提升等等区域经济的问题,而国家级产业基金则需要为整条产业链打造竞争力。

这些与初创企业自己不那么相关的事,恰恰是明晰许多产业投资行为极为主要的一点:作为零件,产业投资要为更为重大的机械制造财富与价值。

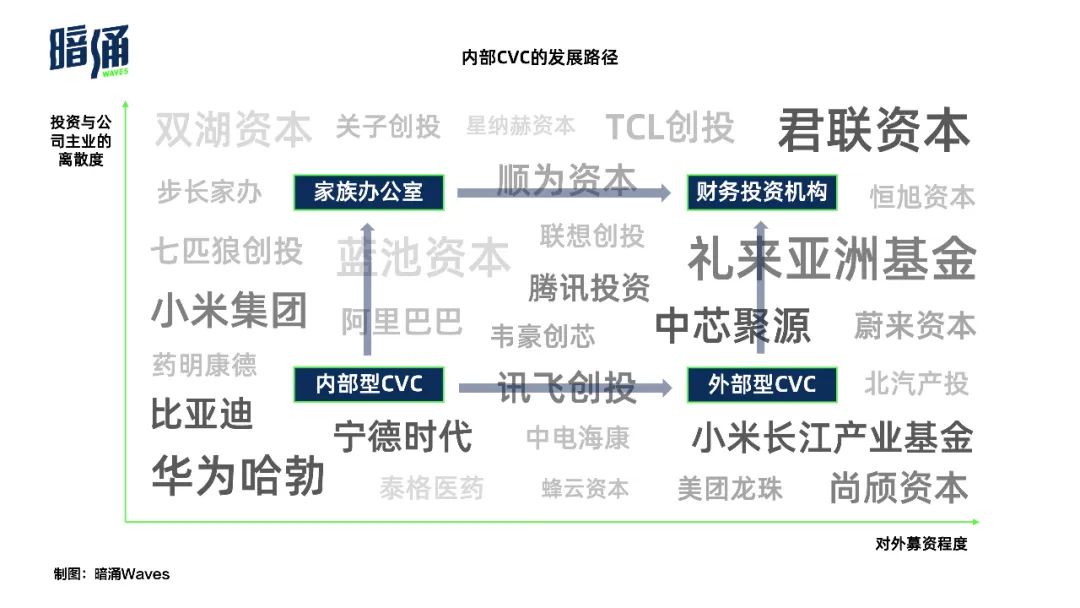

固然,有一些大公司意识到了内部CVC是企业自己意志的载体,往往不能将投资的价值放大到*,同时对被投造成了诸多限制。于是,在极端强调营业协同的CVC之外,投资产业类公司泛起了设立企业家家族办公室直投部门、作为LP与国资一起投资产业基金、甚至确立纯财政投资机构等多重路径。现在天,这些机构都被以为是一种产业资源。

好比小米,团体内部存在产业投资和战略投资两个投资部门;和湖北省配合提议的小米长江产业基金,其外部LP包罗信银投资、北汽团体、广发乾和、格力金投等,现在已经成为海内半导体领域相当主要的一股气力;而带有雷军浓重小我私人印记的顺为资源,经由长达12年的机构化生长,早已跻身海内一线基金行列。

内部CVC的生长路径

除此之外,在综合性财政投资机构和更多限制的CVC、国资产业基金之间,带有强产业属性的市场化基金越来越多地泛起,并被市场发现。前文提到的华业天成就是其中的代表之一。

夏佐全是比亚迪的三位首创人之一,其执掌的正轩投资也是一家市场化机构,但其多数投资案例就集中在新能源汽车产业链上,其内部投资人也多有比亚迪靠山。

2021年,他们投资了国产CAD软件供应商新迪数字的A轮投资,半年后比亚迪战投快速跟进了一轮战略投资。再之后的B轮里,比亚迪另一位元老杨龙忠的惠友投资也介入了这轮价值7亿元的club deal,其他介入方尚有国投创业、渤海产业投资基金、深圳高新投等政府靠山基金、以及更多的财政投资机构。

比亚迪所思量的,可能更多是整车设计当中的CAD软件保障,其他介入方的期待则是企业生长带来的收益、对地方经济的拉动、以及填补国产软件生态的某个细分空缺。

当产业被提升到当前的战略高度,产业投资的主角逐渐从大企业CVC向更多元化的投资机构类型迁徙。战略价值、财政回报、区域经济等等纷繁的诉求交汇在一起,但在中国当下的语境下,其最终的底色应只有一个——产业链的整体提升。这个目的意味着,产业投资不再只是大企业加固自身的工具,资源、订单、手艺、土地等等资源应向能进化产业的被投方高效转移、行使。这些应当成为生态中*活力的组成部门。

只要能够实现这一点,产业投资着实可以由任何机构来完成。