13001175305 焦点看法

一、2023 Q1全球融资事宜及融资总额较去年同期均有大幅下降,海内市场降幅较大,资源市场趋于镇定。全球资源市场仍以早中期投资为主,IPO市场遇冷,融资情形呈断崖式下跌。

二、小分子、大分子、CXO领跑全球热度榜,CGT赛道资源脱手并未冷却。海内市场,CDMO赛道孝顺主要气力,合成生物学引人注目。

三、天下生物医药投融资主要集中在江浙沪区域,广州、深圳、成都成为继长三角之后的热门都会。政府出资助力产业苏醒显著,市场化基金脱手郑重。

四、两家中国企业强势入围全球生物医药2023 Q1融资额TOP 10,CXO成海内热门标签,早期公司青出于蓝,在海内TOP 10 中乐成占有六席。

01

2022Q1-2023Q1

全球生物医药领域投融资转变趋势

■ 1.1 2023 Q1全球融资事宜数及融资总额均较去年同期有所下降,海内市场遇冷更显著

▲ 2022 Q1及2023 Q1融资事宜数对比,数据泉源:动脉橙

▲ 2022 Q1及2023 Q1融资总额对比,数据泉源:动脉橙

2023 Q1全球共发生259起融资事宜,平均天天近3起,较去年同期削减17起,基本持平;海内方面,2023 Q1共发生融资事宜92起,平均天天1起,较同期削减47起,削减三成,缩短趋势显著。

从融资额来看,全球融资总额达541.68亿,较去年同期削减近300亿,同比下降约34%,海内融资总额达160.37亿,同比下降约57%,形势依然比全球严重。

资源较去年同期加倍趋于镇定,市场整体热度有所下降,海内市场活跃度大幅度降低,生物医药企业面临“融资难”的挑战。从脱手频次和脱手幅度来看,我们仍然可以说资源市场还在冬天,且这种严寒海内比外洋加倍显著,这也可能是海内市场较全球有个延迟差。

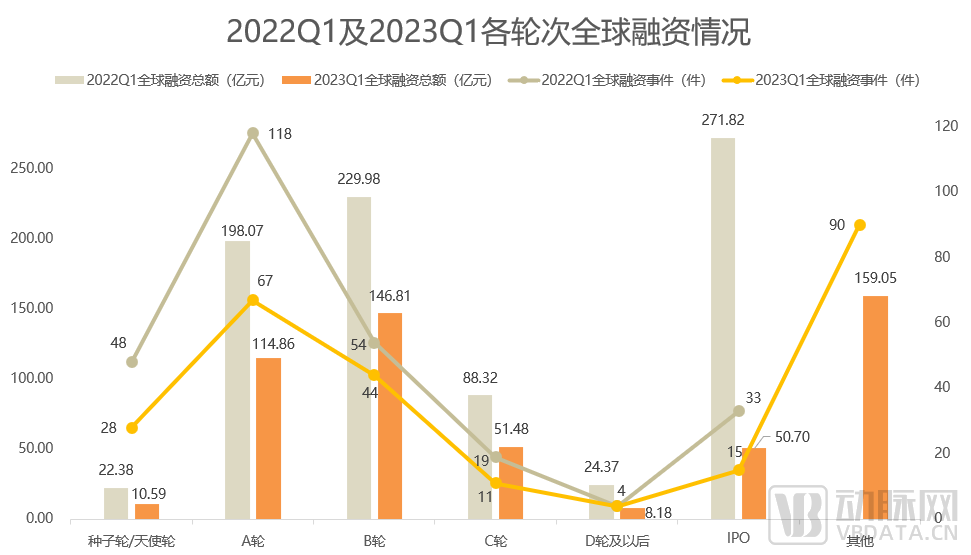

■ 1.2 资源市场仍以早期投资为主,IPO市场融资呈断崖式下跌

▲ 数据泉源:动脉橙

拆开到轮次阶段来看,2023 Q1全球融资市场的遇冷主要体现在IPO阶段,不仅融资事宜数目减半,融资总额更是不到去年同期的20%,而且单笔融资额大幅降低,二级市场未回温、一级市场迈不上去,一二级市场的衔接卡住了。

投融资阶段主要集中在A轮和B轮,虽较去年同期有所下降但仍占有投资市场的主要部门。其他轮次中的未果然轮次、战略融资、股权融资、债权融资以及捐赠/*也依附较多的事宜数和较高的总额在市场中占有一席之地,可以看出通例融资市场不景气时,企业变换思绪,接纳了有更多厚实的融资手段来解决资金难题。

▲ 数据泉源:动脉橙

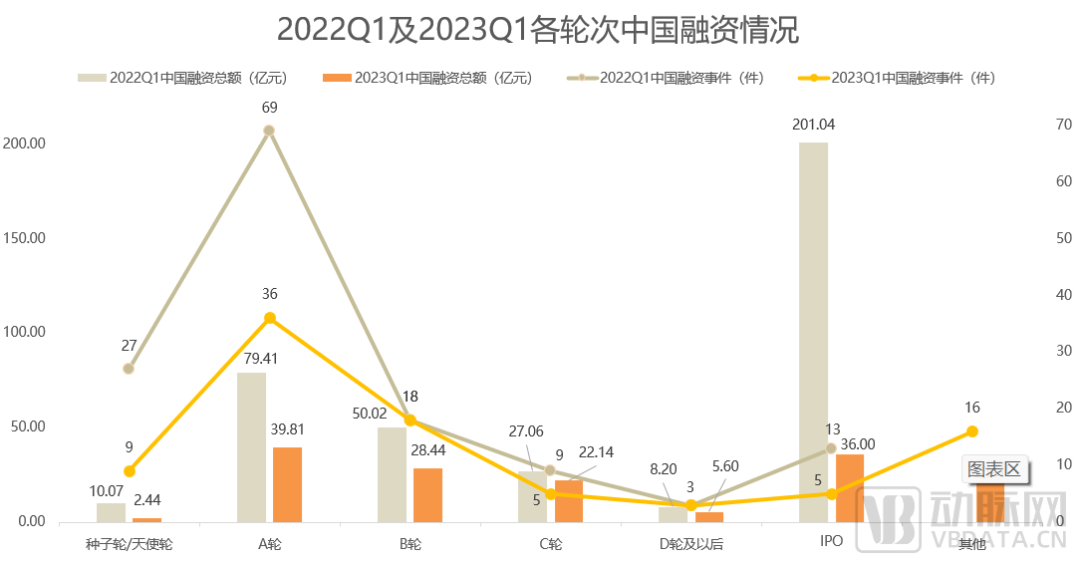

海内市场大形势与全球市场同步,机构脱手基本集中在早中期投资,A轮融资占有*比重。差异于全球IPO市场的对比幽暗,海内IPO市场融资虽然单笔金额较去年同期大幅降低,但在海内整体市场中所占的份额仅次于A轮和B轮融资,IPO市场大门相对来讲依然宽敞。

02

全球生物医药2023 Q1 投融资热门领域

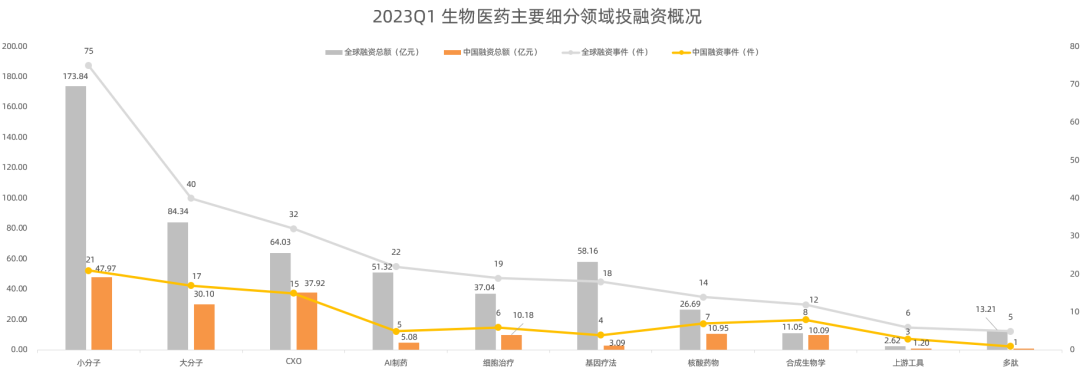

■2.1 小分子、大分子、CXO领跑全球热度榜,基因疗法紧随厥后

▲ 数据泉源:动脉橙

从全球视角来看,小分子、大分子以及CXO三个大领域在2023 Q1 最受资源的青睐,小分子中仍以肿瘤药物融资事宜数最多,融资总额最高,最为热门。此外,基因疗法也以较高的单笔融资额突出重围,紧随厥后。可见,CGT虽然被舆论一概而论,但资源现实脱手并未冷却,市场依然看好前沿创新。

小红书不必舍近求远

相对于全球的趋势,海内市场,CXO和核酸领域比重显著更受迎接。CXO赛道热度延续,CDMO市场孝顺了主要气力。此外,蓝晶微生物、微构工厂、光玥生物、依诺基科等在合成生物学领域有所突破,乐成吸引资源的眼光。

■2.2 聚焦热门领域,新一轮摘果子热潮

▲ 2023 Q1 全球主要细分领域融资轮次漫衍,数据泉源:动脉橙

核酸药物、细胞治疗、基因疗法等前沿创新赛道中早期项目热度延续,资源关注度不减。小分子和大分子两个下游工艺成熟赛道的融资轮次漫衍广,各个轮次均有资源加入,且有较多企业乐成走向成熟后期。此外,AI制药作为ITBT热门赛道备受关注,除最集中的A轮企业外,其他轮次中也有较多资源关注。

03

中国生物医药2023 Q1投融资热门都会

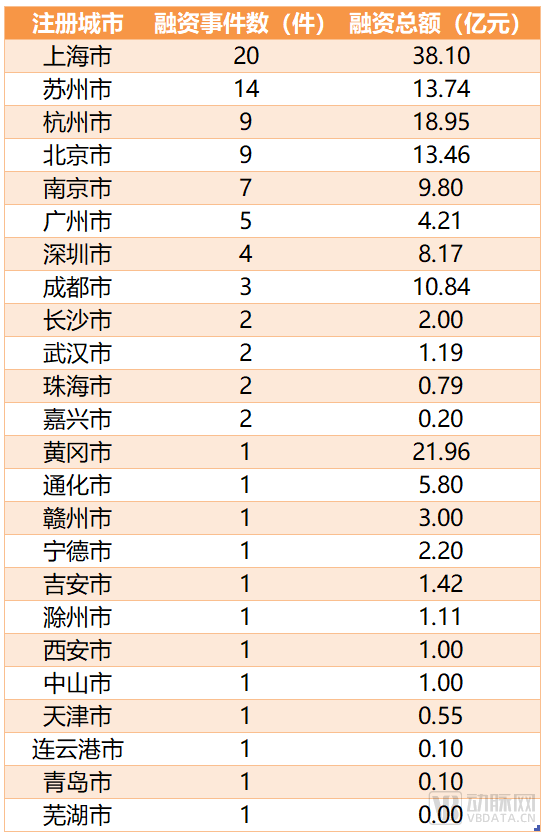

▲ 2023 Q1天下各都会融资漫衍情形,数据泉源:动脉橙

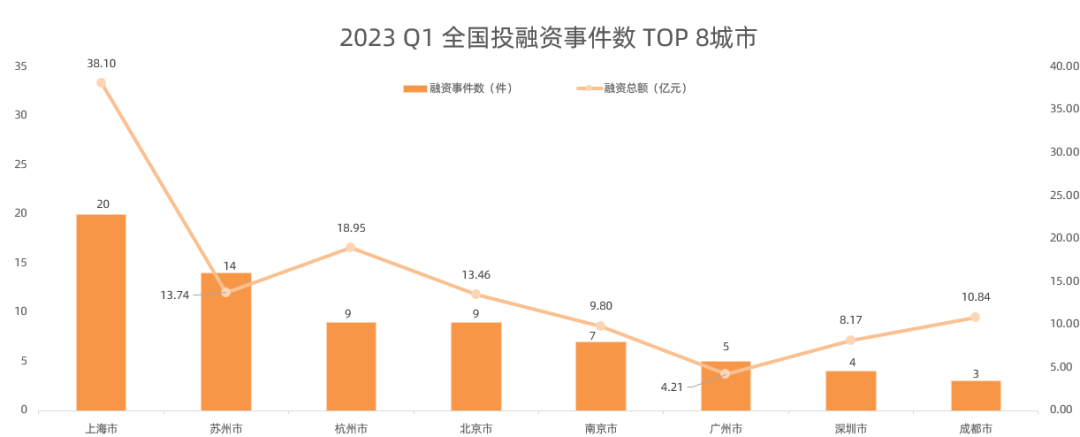

2023 Q1天下生物医药投融资主要集中在江浙沪区域,上海市以20起融资事宜,38.10亿元人民币的融资总额高居*,无论是融资数和融资额都是最瞩目的,苏州市和杭州市紧随厥后。值得注重的是,杭州和北京的单笔脱手额高于苏州,可以推断项目成熟度比苏州更靠后期。广州、深圳、成都成为即长三角之后的热门都会,其中成都更是依附高额的单笔融资额在融资总额上逾越了南京。

从TOP 6都会背后的投资机构脱手方面来看,2023 Q1红杉资源中国基金共脱手4次,其中有3个项目都位于北京,共涉及小分子、AI制药、合成生物学以及核酸药物4个领域。同样脱手4次的尚有高瓴,其主要关注的是CXO赛道,4次投资中有3次都为CXO项目,被投项目漫衍在上海和杭州。CXO赛道尚有经纬创投也在延续关注。启明创投投资的3个项目涉及3个差异领域,划分为小分子、AI制药以及细胞治疗。

此外,值得关注的是,除专业的投资机构不停为生物医药领域注入活力,政府靠山财力也最先脱手辅助行业苏醒。例如,南京江北国资和南京创新投资就介入投资了位于南京市的细胞治疗以及小分子领域的项目,尚有国调创新基金和浙商创投一起关注了位于杭州的核酸药物研发项目。

04

全球生物医药2023 Q1融资额TOP 10企业(除IPO)

■ 4.1 AI制药企业占有榜首,两家中国企业强势入围

▲ 2023 Q1全球生物医药融资额TOP 10 企业概况,数据泉源:动脉橙

从成药形式来看,全球TOP 10企业中照样小分子居多,占三席;两家CXO入榜,都是海内企业,金斯瑞蓬勃生物、康龙生物分居第2、8位。此外我们看到更多的大额融资给到AI相关企业、基因编辑、细胞治疗、多肽等企业。成药形式和疾病领域都有时机获得大额资金,市场并没有压倒性的追在某一点。

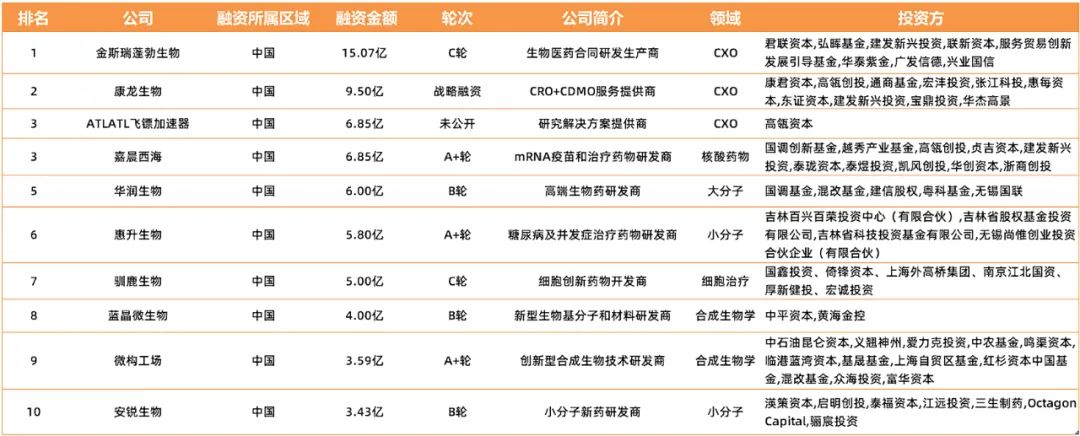

■ 4.2 CXO成海内热门标签,早期公司青出于蓝

▲ 2023 Q1中国生物医药融资额TOP 10 企业概况,数据泉源:动脉橙

果不其然,海内市场“稳资产”更容易获得大融资额,好比“CXO”“合成生物学”等工程类有现金流赛道、华润等央企品牌背书。海内CXO赛道热度延续,排名前3的公司均为CXO赛道,划分是金斯瑞蓬勃生物、康龙生物以及ATLATL飞镖加速器。A轮、B轮企业在TOP 10中乐成占有6席,其中A 轮的mRNA疫苗和治疗药物研发商嘉晨西海以6.85亿元人民币的融资额与ATLATL飞镖加速器并列第三。

数据界说规则:

为了便于统计,我们在对投融资数据处置时遵照以下原则:

1、本讲述涉及的融资事宜包罗从天使轮到IPO的融资事宜,不包罗定向增发和并购事宜等;

2、本讲述中将天使轮、种子轮、种子VC等合并为种子轮/天使轮,所有带A的轮次合并为A轮,所有带B的轮次合并为B轮,所有带C的轮次合并为C轮,所有带D的轮次和Pre IPO合并为D轮及以上,其他轮次包罗未果然轮次、战略融资、股权融资、债权融资以及捐赠/*;

2、所有融资金额均换算成人民币,统一汇率尺度:1美元=6.85元人民币,1港元=0.87元人民币,1欧元=7.40元人民币,1瑞士法郎=7.45元人民币,1英镑=8.4元人民币,1瑞典克朗=0.66元人民币;

3、将融资额为数百万/万万/亿统一划定为1百万/万万/亿;

4、文中数据停止日期为2023年3月31日,若在2023年3月31日之后宣布的数据,不计入本讲述的统计局限,将在动观投融资频道动态更新。