13001175305 “今日纪念,累计收益总算为正了。”95后的小红书博主佳豪在他的账号上公布了最新一篇名为“基金回本打卡”的帖子,这也许将成为他在投资路上的转折点。

不外佳豪以为,这次收益的运气身分更大一些。

最初,佳豪用自己的奖学金和实习人为买了基金和黄金,后因疫情,黄金价钱大跌,佳豪抄底小有收益,随后转战股票市场。然而,股票市场的高风险让佳豪感受到了现实的残酷,仅仅一年,他的投资亏损就跨越两万元。于是,在2023年,佳豪将自己的股票账户注销。

理财源上兜兜转转,他决议照样回到之前的基金赛道上,至少先让自己“回本”。

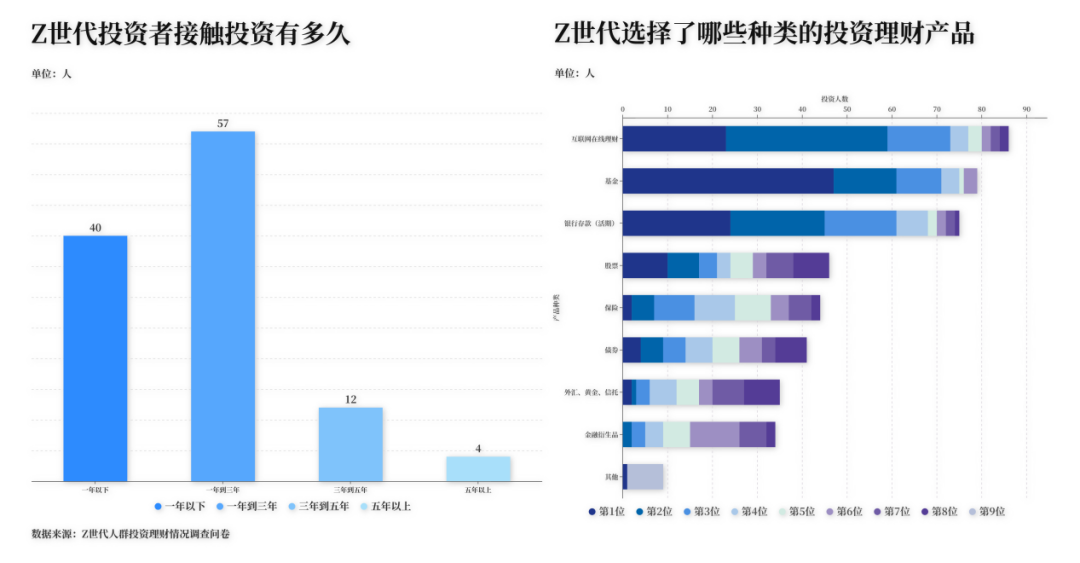

像佳豪一样,随着逐渐走进大学校园、迈进职场,越来越多出生于1995年至2009年的“Z世代”年轻人,投资理财意识醒悟。在五四青年节到来之际,经济考察报就“Z世代投资理财行为与心理”的话题,在95后、00后的年轻群体之间开展问卷考察。从考察效果可以发现,基金成了最受Z世代青睐的理财工具。

无论是拿着零钱、生涯费、压岁钱,照样初入职场的微薄人为,一大波Z世代正“仰面阔步”地走向基金投资的蹊径上。这波年轻人有着怎样的理财心路历程、风险偏好和理财看法?这也成为银行理财、公募基金等资管机构以及支付宝等互联网平台研究的重点。由于,在不远的未来,Z世代就会生长为财富治理市场上的主要投资气力。

买基初体验

“最最先理财是在2019年,那时刻刚看了一本叫《小狗钱钱》的书,就以为理财头脑很有趣,也异常主要。”00后的小金是刚步入职场的新人,但她的“财龄”已三年有余。一次有时的时机,小金阅读了“欧洲理财大师”博多·舍费尔的著作《小狗钱钱》,今后开启了她的基金投资之路。

那时的小金还在读大学,用于理财的钱都是自己攒下的生涯费和压岁钱,“一最先的收益还可以,也是由于没有投太多钱,赚了也许一千多,然则厥后就是一片绿色。”2020年疫情暴发,资源市场行情颠簸较大,小金在基金上的收益和许多人一样受到了市场的影响。回忆起这段往事,小金依然在叹气,“厥后收益率也不是很高,甚至到现在尚有好几千块的本金都在亏。”

但绿色的亏损数字并未冷却小金投资的热血。为了降低投资风险,小金购置了一些定期和债券基金,将资金举行涣散投资,时代也买了少量股票。“然则股票比基金更难学,而且要一直盯盘,我以为自己没这个能力也没这个时间。”职场事情占有了小金原有的闲暇时光,思量到自身情形,小金照样以为投资基金更适合自己。

基金带给小金的,并非只是收益的喜悦与亏损的沮丧,尚有和大学室友们配合“搞基金”的独占回忆。小金向室友们推荐了收益对照好的基金,室友们全都去开户了。“厥后我们三小我私人一起弄,每小我私人都能赚100元到300元不等,她们还请我用饭。”带着好同伙一起投资的履历为小金的大学生涯增添了许多意见意义,直到今天,室友们也仍保持着理财的习惯。“甚至她们现在比我活跃得多。”小金玩笑道。

同伙推荐是Z世代接触理财的渠道之一。《2022中国青年投资态度白皮书》的数据显示,有58.4%的年轻人接触投资理财是通过同伙推荐。

“最有意思的就是跟同伙一起买基金吧。”正在投资理财相关岗位任职的00后小文也回忆起大学时和洽哥们一起买基金的履历,“那时买了一万二,挣了有两千多,有个体基金时间拿得久的都翻倍了,照样对照激动的。”

这份激动不仅来自收益的增进,更主要的是,小文体会到了用学到的知识获得财富升值的历程。作为“互联网原住民”的Z世代,社交媒体已逐渐成为他们常用的获守信息的渠道。然而考察显示,由于投资理财自己具有较高的专业门槛,财富治理平台、投资理财机构APP和财经类媒体这些传统的专业渠道仍然是Z世代投资人群的*。

“我以为通过社交媒体学习投资知识的起点是好的,然则需要去甄别。”95后的小莲说。大二那年,一方面出于以为自己长大了欠好总向家里要钱的心理,另一方面出于对理财的兴趣,小莲在同砚的推荐下小额投资了一些基金。

“*次是别人推荐我过节的时刻买白酒的基金,我随着买了200元,效果第二天一看就最先下跌了,到最后本金都亏了5%。”首次的亏损成为小莲向基金投资交的“学费”,她意识到,投资基金绝不是一种跟流行为,不光要看环境转变,更主要的照样自身对投资理财信息和知识的掌握。

今后,小莲加倍重视投资知识的学习。作为新闻专业的学生,平时的她经常在阅读财经新闻中领会金融领域的行情,也在播客上收听了不少投资知识的分享,学金融的同伙还给她推荐了一些专业书籍。今年9月,小莲即将开启她的研究生之旅,准备前往上海攻读经济新闻偏向。

为何偏心基金

“我现在照样倾向于对照保本的理财富品,能接受的本金亏损也比之前低了许多,好比现在本金亏10%,我以为已经很高了。”小金坦言。从校园过渡到职场,小金的理财看法也在发生转变。

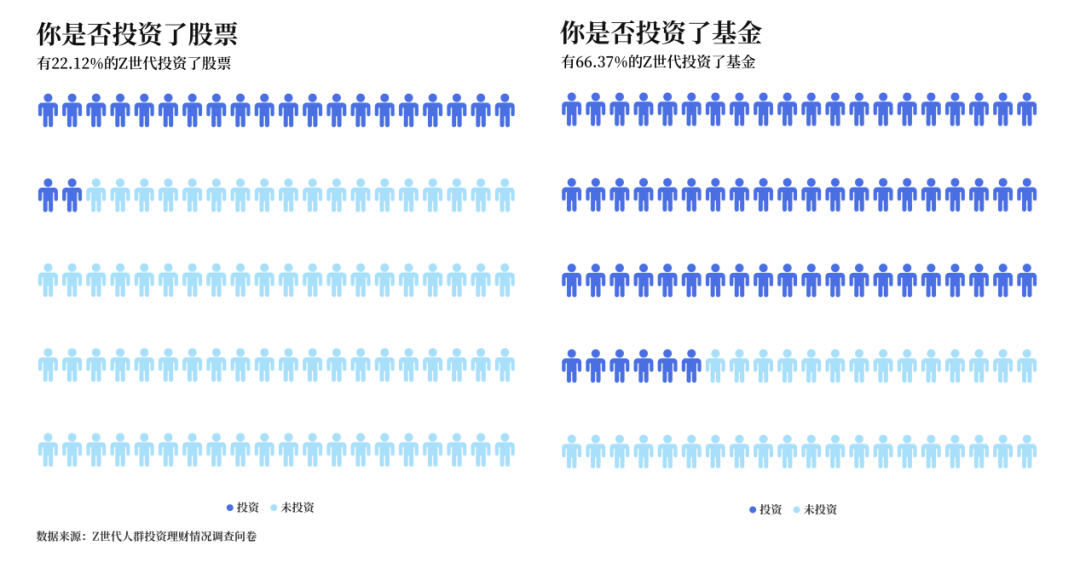

投资理财存在或多或少的风险,Z世代的投资者同样明晰这个原理,以是他们大多会更倾向于选择稳健的投资理财富品。经济考察报“Z世代投资理财行为与心理”向200位Z世代受访者发送的问卷考察效果显示,在有过投资履历的113位Z世代中,有跨越65%的人购置了基金,而仅有两成的Z世代购置了股票,且绝大部门将基金视为投资的*,正可谓“投资虐我千百遍,我待基金如初恋”。

从现实来看,Z世代踏入职场最长也不外五年,更多的Z世代年轻人现在还在大学校园,对于他们来说,能够用于投资理财的资金规模仍然较为有限。在“Z世代投资理财行为与心理”考察中,现在Z世代投资者的资金泉源最主要是家庭生涯费与压岁钱,尚有部门Z世代会将奖助学金和实习收入用于投资理财,且投资的本金规模多在1万元以下。而在蒙受风险的方面,一半以上的Z世代能接受的*亏损幅度低于10%,依然保持着“求稳”“保本”的心理。

《温州市重点产业发展基金管理办法(征求意见稿)》

“刚最先的时刻会想着一定要赚钱,否则我理财有什么用?以为收益率至少要10%以上。”相比于大学时期刚接触基金的“初生牛犊不怕虎”,职场生涯让小金明晰了赚钱的不易,也让她的投资决议变得更为理性和郑重,“现在我会对照看重本金,不要亏损太多,现在只买那种固收的年化3%左右的基金,主要是为了保证本金不损失。”

“我感受年轻人更追求稳固,而且有的基金收益率是很高的。”金融工程专业大四学生小夏说。作为投资理财“科班身世”的00后,小夏以为基金相对股票来说大要上是“稳赚不赔”的,虽说基金投资也存在风险,但它的风险要比股票小,固然收益也没有投资股票高。“专业一点的人就更喜欢买股票,但若是是业余人士的话,更愿意投基金。”小夏说。

着名财经脱销书作家、北京工业大学文化创意产业研究所副所长陈火金指出,Z世代人群多为独生子女,在家庭支持的层面会比其他群体更多,因此拥有一定本金用于投资理财的时机相对更大。然则,当前Z世代经济生涯的重心仍然是学习或本职事情,对于非金融专业的Z世代投资者来说,还应投资一些风险小且破费时间少的产物,这或许就成为了Z世代*基金的主要理由。

今年读大二的小钱接触基金一年零两个月,最初照样“小白”的她,首先想到的就是在支付宝平台上操作。“支付宝对照利便吧,我的零钱会放在余额宝,银行卡也绑定了支付宝,我可以直接转入或转出。”小钱对于这个“新手友好型”的功效颇为受益,“它的首页有时会推送一些产物,也会有购置剖析的推荐,对我还对照有辅助。”

“本金6k,今天稍微回点本了。”大一学生小柴在社交媒体平台分享了当日的收益情形,相比前一日暴跌279.68元,没有继续亏损已经是不错的新闻了。今年2月,小柴用过年收到的压岁钱和之前攒的总共六千元举行了投资,在支付宝平台上购置了基金。

“我以为支付宝照样对照靠谱的,更况且投资原本就是有赢就有亏的事情,我也会平时心看待。”投资收益颠簸没能撼动小柴的稳固心态,他以为未来自己仍会走在“养基”的蹊径上。

随着越来越多的Z世代走上“养基”之路,大学生的投资理财行为引起了基金公司和投教基地的关注,他们也对大学生的投资现状做了考察。3月公布的《2023年中国大学生基金投资考察白皮书》中指出,基金已经成为当前大学生群体持有率最高的理财工具,其中宝宝类钱币基金(余额宝、理财通等)*。

Z世署理财观

“没有钱又有什么可理财的呢?”95后的留学生小起自嘲道。刚上大学时,小起在父亲的建议下买了*支股票型基金“兴全全球(340006)”,随后自己也“狠狠投资”了另一支医疗新发基金。

然而受到疫情影响,这支医疗基金确立之后净值就一直下跌。“感受再涨回来很难题,以是厥后也就逐步不弄基金了。”小起说。

应该先赚钱照样先理财?对于大部门并未经济自力的Z世代来说,这简直是个有点令人纠结的问题。

“以前还以为要等赚钱了再去投资理财,现在事情后才真正意识到了什么叫‘钱是理出来的’。而且未来几年面临着通胀的风险,想着照样要投资一些能保值的理财富品。”去年刚结业的小文感伤道。

当Z世代逐渐从校园走向社会,在他们心中,投资理财的意义不仅是由于一时兴起和挣零花钱,更主要的是培育自身的理财头脑与能力,通过确立多元的收入结构以抵制未来风险,提高一样平常生涯中的平安感。

“在我的明晰中,投资理财和赚钱是不分先后的。”佳豪说。在佳豪的社交媒体简介中,他写道:存到300w就告退去找喜欢10年的女生。这个蕴含着浪漫情愫的目的与他的投资理念有着一定的相关性,“只靠事情赚三百万确实很难,照样得靠点投资,在投资上也是不停学习嘛。”

被称为“丰裕世代”的Z世代们出生和生长于中国社会经济高速生长的时期,富足的生长环境让他们拥有更厚实的物质选择,也为他们的投资选择提供了更多自主性。与过往代际相比,Z世代简直享受着家庭对他们的资源倾斜。一位招商银行的理财司理示意,纵然是还未经济自力的Z世代,也可能小时刻就在家长的辅助下接触投资理财了。

在现在信息化的时代,尤其是新媒体的崛起,使得前言触达更为广漠深入,人们的信息选择也变得更为多样。“有时刻并不是你选择去领会、接受哪些信息,而是信息选择了你,许多人已经在无意识中举行了理财行为。”一位从事外贸信托的理财司理以为,“理财也并不是需要一大笔钱才可以叫做理财。”

多元的信息渠道下,Z世代拥有了更为厚实的投资选择,纵然市场存在颠簸与风险,但这并未袭击Z世代购置基金的意愿,在“养基”这条路上,Z世代依然拥有乘风破浪的勇气。

“现在还没有以为遇到了难题或阻力。”纵然近几日收益情形不佳,小柴仍然保持着一个平稳的心态,“原本投资就是有赢就有亏的,着实心里不会有太大的颠簸,平时心看待吧。”

“Z世代有着更高的消费习惯、意愿和实力,被誉为‘最敢花的一代’,消费能力较强,理财诉求不甚显著。”一位招商银行的理财司理剖析道。与怙恃一辈相比,Z世代在投资理财上更敢于做出决议。

但现在,当越来越多的Z世代走向基金理财,面临的问题也随之浮出水面,稀奇是针对还未就业的00后大学生来说,不知道若何挑选、搭配基金产物、不确定生意的*时机是他们在投资历程中遇到的主要问题。

“基金投资的陷阱照样对照多的,若是履历不足、鉴别陷阱的能力欠缺,纵然之前投资乐成了许多次,一旦受骗一次就可能抵消掉了。”谈到Z世代在基金投资上的劣势,陈火金以为,在学习投资理财知识的历程中,不仅要学微观的股票、基金等问题,更要增强在宏观的经济生涯中若何预防诈骗的能力,对于年轻的Z世代投资者来说,应该先做低风险的实验。

“先学习再操作,切记‘盈亏同源’,天下没有白吃的午餐。”从事外贸信托某理财司理提醒,“市场富于转变,产物时时出新,贮备知识时不要偏听偏信,领会自己的风险底线,留好‘保底的钱’。”