13001175305 2023年一季度财报披露后,整个CXO赛道进入“至暗时刻”。之前市场一直在郁闷CXO公司增速放缓,高速生长期竣事,将会从生长股转变为价值股,现在看来这个“鬼故事”逐渐成“真”。

现在,CXO赛道已经行至产业十字路口:是像2013年的白酒股一样,在履历了短暂的行业阵痛期后,开启了7年大牛市(7年中有6年是上涨的);照样像2015年的传媒股一样,在被资金爆炒到*后,迎来了漫漫熊途(2016年至2022年时代跌了80%,7年中有6年都是下跌的)?

站在当前时间点上,估量大部门投资者都很纠结,投资有时刻需要的是强烈简直定性,现在的CXO赛道显然充满了不确定性,险些没有人能够确定这个赛道的未来。现阶段,整个CXO赛道依然在一个探底的历程中,这不仅需要大量的资金换手,同时也需要很长的时间积淀。

只管我们对这一赛道持郑重看法,但产业十字路口之下,我们依然能够从多个维度考察到CXO公司的百态,信托这有助于投资者对这一产业的领会。

01

复盘2022年报:利润趋势分化

CXO赛道的特点,就是“风险是你的,收益是我的”,业绩焦点泉源于客户订单驱动,无论该项目是否推进乐成,该收的服务费一分都不会少,创新药研发失败的风险基本上都由客户(创新药公司)来肩负,作为最用功的“卖水人”,CXO赚钱可谓稳稳当当。

从2022年财报中,各家CXO公司也周全展现出“旱涝保收”的特点,险些所有相关公司的营收均同比增进,凯莱英和博腾股份的涨幅甚至跨越100%。无论创新药研发乐成与否、新药上市远景利害,只要CXO公司提供了手艺服务,就会获得营收。

图:2022年各家CXO公司业绩,泉源:公司财报

然而,与营收稳增进形成鲜明对比的是,不少公司净利润增速最先下滑,康龙化成、泰格医药、药石科技划分同比下降17.24%、30.19%和35.42%。

由于CRO的服务订单在业绩上都有一定的滞后性,每项订单执行周期也许2-3个季度,以是这些已经并表的业绩有很大一部门都来自于2021年。也就是说,CXO产业的竞争加剧可能早就已经最先了,只不外一直没有体现在财报中。从后视镜角度来看,许多券商剖析师认定的CXO由全盛转衰的节点正是2021年底。

可对于投资者而言,注重力更多的则是被CXO们频仍的热门新闻所吸引,圈地、扩产能、和一体化生长的新手艺平台上。随后的2022年,CXO们更是在全球买厂建厂,努力开展全球化。

如凯莱英2022年的在建工程达10.7亿元,敦化、天津数个生产基地交付,去年9月凯莱英发通告示意拟投资最高50亿元用于位于泰兴的研产一体化项目;博腾股份在去年3月宣布投资4.2亿元扩建小分子质料药生产基地,12月,博腾在苏州的基因细胞治疗基地投产;药明子公司合全药业位于常州的车间投产,在新加坡投资建厂;泰格医药则在今年1月收购了欧洲CRO公司Marti Farm等。

从这些频仍的扩张动作中,通俗投资者很难看到衰退的迹象,这或许也是CXO产业*的“陷阱”。

水面之下,公共卫生事宜的影响波及群集在上海的创新药企,员无法出行、物流不能流通,近乎“阻滞”了一个季度。2022年6月,创新药企业融资荒、裁员、卖厂的事宜最先频发,整个创新药产业“隆冬”来临。

云云极端情形下,CXO企业间实则也最先陷入内卷。后入场者为了分一杯羹,报价更低,反过来挤兑头部的CXO企业。再加上自己产能扩张带来的规模效应,以生产阶段为主CXO价钱战,就这么打了起来。

只管小规模价钱战对于整个CXO的影响并不大,但这却依然给了投资者一个预警:当甲方都产能过剩没生意可做时,专注服务甲方的乙方又该若何独善其身呢?

02

纵览一季报:两级反转

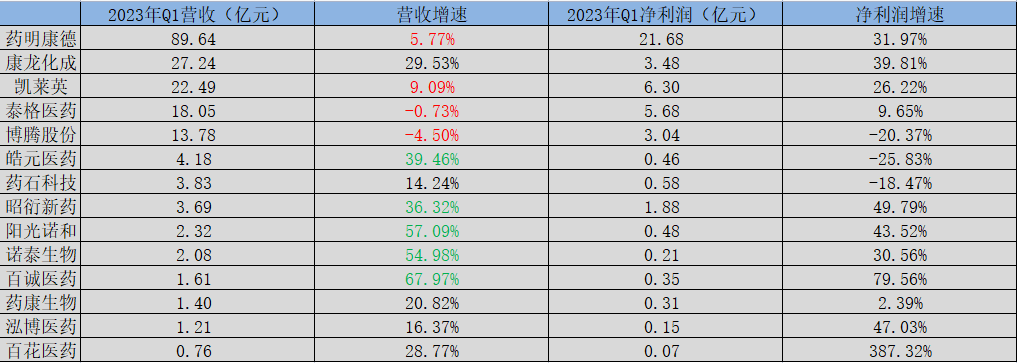

若是说2022年财报依然能够让部门投资者接受的话,那么2023年一季报则可能会让这部门投资者恐慌,由于头部CXO企业最先泛起业绩失速苗头。

营收排名前五的CXO公司中,除康龙化成营收同比增进29.53%外,其他四家公司的营收增速均在10%以下,甚至泰格医药、博腾股份还泛起营收负增进。这对于以稳固性着称的CXO赛道而言,是难以让投资者接受的。

4000亿美金争夺战:还原2023年全球药圈第一盛宴

图:2023年一季度各家CXO公司业绩,泉源:锦缎研究院

2022年四序度海内整年一级市场融资额整年融资1459亿元,同比下滑-58.5%,连2021年一半都不到。低迷的投融资市场背后是更少的临床候选药物,CRO就是吃这口饭的,这种下滑会在未来进一步体现在CRO公司的业绩之上。

宏观层面的趋势注定,CXO赛道的盈利期正在逐渐消退。

不外,在头部CXO企业业绩失速的同时,不少二线CXO公司却逆势崛起,如皓元医药、昭衍新药、阳光诺和、诺泰生物、百盛医药的营收增速所有跨越30%。这基本相符我们之前对于CXO赛道的判断。

对于2023年CXO赛道的走势,我们以为它将不会再像2019年和2020年那样泛起大趋势的β行情,已往底仓买入耐心持有的投资计谋在2023年可能不太适用,更多的是波段性和结构性的α行情。

一些二三线CXO公司自己是有营业亮点的,如结构了生命科学上游产业,自己可以生产模式动物、科研试剂、卵白质料等等。基于此,部门二三线CXO公司短期内的显示可能会好于一线CXO公司。

03

治理的风险:大股东减持

除业绩失速外,造成CXO产业估值回落的另一个缘故原由就是大股东的减持通告。

若是只是一两家CXO公司股东减持,还不足以引起全市场恐慌,真正令人担忧的是一众CXO公司引起的减持潮。

4月17日,药明康德公布通告,部门股东将减持合计不跨越8902.27万股;同日美迪西也通告称,股东陈某、美熹企业、美甫投资拟减持合计不超260.88万股;4月21日,昭衍新药公布通告,8名董监高合计减持不跨越426.8293万股。

以各自通告当天的收盘价盘算,昭衍新药、药明康德和美迪西减持股东将划分套现约2.29亿、76.22亿和4.9亿。而在此前的一个月内,成都先导、和元生物、康龙化成等多家CXO药企公布了股东减持通告。

减持到底意不意味公司内部职员对公司未来生长不看好,这点很难说。但有一定可以一定,那就是云云大规模延续的减持一定会影响投资者对于CXO产业二级市场的投资热情,在这样的情形下,或将泛起股价因情绪因素超跌的可能。

04

荣华之后

在创新药火热的年月,研发里任何一个环节拉出来,都有足够的利润能给到CRO公司去吃。

可现在,整个创新药融资市场萎靡,整个产业链的利润也越来越薄,可CXO公司的胃口却越来越大,这种预期差只会造成一个效果,那就是不能制止的价钱战。

这是一个恐怖的效果,只要最先周全价钱战,就意味着这个行业离萧条不远了。

现在,不少CRO公司都在价钱上越压越低,药明生物的一个大分子CMC价钱已经只有原来的一半了。大厂尚且这样,没实力没靠山的小厂日子就更忧伤了。固然,对于CRO公司来讲,这是竞争名目变坏之后的效果,但对于创新药公司来讲,花更少的钱能买到更多的服务,反而是新药研发效率的提升。

不外,CXO竞争者众,整个行业盘子在变小,利润还在变薄,若是创新药企只注重价钱,那么虽然研发效率有所提升,但对行业生长实则并没有太多益处,创新药研发有些钱是不能省的。生物医药都是高风险、长周期的大项目,没设施去在价钱上举行无限压缩。每一个细分环节都决议了最后产物BD或者申报时的数据,这是谈判的筹码,每省下来的一笔支出,背后都可能是这款药身上的一个坑。

对于一家致力做别人没做过的高风险创新药的企业来讲,在需要去赌确定性的研发环节里去拼命压缩价钱,这样的创新药没有未来。这反馈到CRO行业,除了短期能卷死偕行拿到一点微薄利润之外,对整个创新药产业收益是负的。

研发环节的成本不能能无限制地压缩,其整体需求会与CXO产能供应间最终形成一个平衡。CXO与创新药之间是相辅相成的关系,没了创新药,也就没了CRO。但创新药会消逝吗?谜底显然是否认的。因此暂时的行业低谷期并不意味着CXO的衰落,或许这正是下一次循环的最先。

AI、人工智能、机械学习等手艺的不停生长,CXO与AI的配对热情已被点燃,2022年4月,美国CRO巨头查尔斯河与Valo Health团结推出一个由人工智能驱动的药物研发平台Logica,开启了CXO AI之路。AI手艺给CXO生长提供了新的偏向,或将为整个产业打开一个新的名目。

总体而言,我们以为CXO产业的萧条是短暂的,大幅下跌后必将迎来行业的重新洗牌,新手艺、新平台、新渠道的开发会是CXO公司下一阶段的重点争取因素。从耐久看,CXO从生长股变为价值股,这是行业生长的必经之路。只要中国的创新药始终在提高,CXO终会迎来拨云见雾之日。