13001175305 “加盟商就像是挡在我们和主顾之间的中央人。若是我们开放加盟,星巴克就会失去自己怪异的文化。”霍华德·舒尔茨曾这样注释星巴克为什么不开放加盟。

海内许多餐饮零售企业家都有过类似的想法。喜茶内部曾有提议,在没有直营店的区域引入大加盟商快速扩张。但提议很快被聂云宸否决,他嫌疑加盟能否处置好品质和食安,郁闷品牌口碑受影响。聂云宸还和外面的媒体说,“绝不由于不加盟而悔恨。”

但后续的事情人人都知道了。不只喜茶,险些整个行业都在和直营时代告辞。现在行业内*不开放加盟的奈雪也刚刚通过收购的乐乐茶举行加盟营业实验。由直营向加盟的转变释放出了茶饮竞争逻辑生变的信号。

本文持有以下看法:

1、茶饮行业即将告辞直营时代。疫情竣事后,茶饮品牌都在举行抨击性扩张,通过加盟商来赛马圈地成为行业最普遍的选择。若是算上通过旗下乐乐茶“曲线”试水加盟的奈雪,头部茶饮企业都举行了加盟营业结构。

2、加盟是茶饮品牌深入下沉市场的必选选择。随着高线都会饱和,下沉市场成为茶饮品牌的扩张重点。而下沉市场以性价比取胜,通过成本更低的加盟模式来发力下沉市场,成为茶饮品牌的*方式。

3、茶饮竞争逻辑从品牌切换到成本。茶饮已经形成了稳固的品牌名目。但茶饮自己差异化有限,品牌之间的价钱带正在靠近,留下来的企业已经渡过了品牌竞争阶段,接下来成本是竞争重点。

/ 01 /现制茶饮抢夺加盟商

曾经,许多现制茶饮品牌看不上加盟模式,尤其是喜茶、奈雪。

看不上加盟也不难明晰,由于许多品牌都在加盟上吃过亏。2014年前后,喜茶的前身皇茶曾经短暂开放加盟。时代曾多次接到主顾投诉品诘责题。喜茶公司考察后发现部门门店存在违规,治理杂乱,为了降低成本选择从其他渠道进廉价货。那次的加盟实验,也引发了产物质量下降,损害品牌等问题。

于是,聂云宸很快住手加盟,将品牌改为喜茶。自此喜茶长时间恪守不加盟的原则。喜茶首创人聂云宸在接受媒体采访时也强调,“喜茶不开放加盟,品牌文化这种器械,单店加盟的形式是缔造不来的。若是过了许多年后发现,是由于没开放加盟导致做不到,我都不悔恨”。

但时隔多年,聂云宸和头部茶饮品牌或许已经悔恨了。去年年底,喜茶正式开放加盟。随后几天,*批喜茶加盟店在江苏盐城、湖南郴州、四川宜宾等地开张。到今年3月尾,喜茶加盟店店进入了数十个新都会,单店日销售额最高破6万元。

喜茶“言而无信”,奈雪也有了新动作。奈雪主品牌虽然仍坚守加盟模式,但其已通过收购的乐乐茶试探性的迈出了加盟的*步。4月尾,乐乐茶高层向媒体透露,“直营门店盈利模子打磨成熟,即将对外开放加盟营业。首批加盟区域将放在华中、西南区域。

至此,若是算上“曲线”试水加盟的奈雪,头部茶饮品牌基本都举行了加盟营业实验。当茶饮品牌都铺开了加盟,茶饮对加盟商的争取也变得猛烈起来。

例如近期沪上阿姨为了推进加盟营业,就降低了加盟门槛,把原本需一次性付清的4.98万元加盟费分为三年付清,而且还可以凭证加盟商显示返还贷款。乐乐茶为了笼罩更多的加盟商,便面向差异实力的加盟商,设计推出‘0.5倍乐乐茶 1.5倍其他茶’的加盟店观点”。

为什么曾经倾轧加盟的新茶饮品牌纷纷变阵抢夺加盟商呢?

/ 02 /深入下沉市场的一定选择

疫情铺开后,茶饮品牌迎来了抨击性扩张。

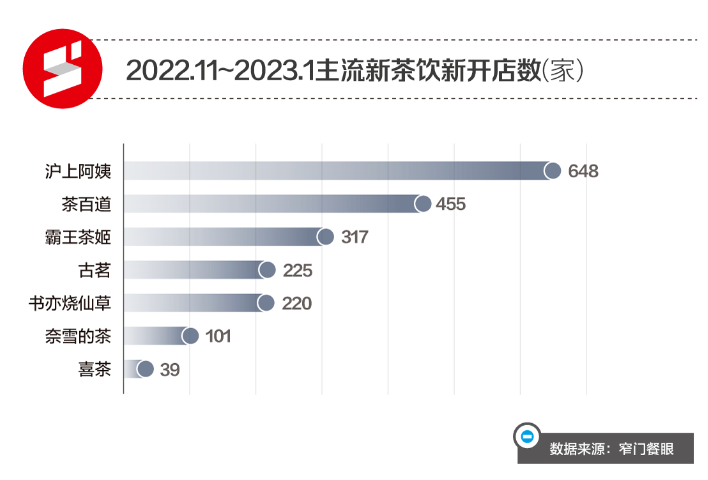

凭证窄门餐饮数据,从2022年11月到今年1月,除喜茶外的头部茶饮品牌新开门店数目均超百家,沪上阿姨甚至高达648家。进入2023年后,部门茶饮品牌更是迎来一轮史上*规模扩张。

奈雪透露今年的设计是要开店600家,而停止2022年底,奈雪天下门店数目不外1068家。

剧集招商「狂飙」,点不燃品牌的投放热

古茗则则在不久前宣布2023年的战略设计,这家现在门店数有6700多家的新茶饮品牌,设计今年新增跨越3000家门店。

虽然茶饮品牌都在抨击性扩张,但市场饱和度在不停提升。据中国连锁谋划协会公布的《2022新茶饮研究讲述》显示,2020-2022年新茶饮的连锁化率从41.2%提升到55.2%。部门都会焦点商圈连锁化率超80%。

高线都会饱和后,下沉市场成为茶饮品牌的必选之地。而部门品牌铺开加盟也正是为了以加盟的方式进军下沉市场。例如,喜茶在高线都会仍坚持自营,其加盟权限只在非一线都会铺开。无独占偶,乐乐茶铺开的加盟区域也均是安徽、江西、山东、四川等领域的非一线都会。

茶饮品牌以加盟模式深入下沉市场的焦点缘故原由在于,价钱。

与一线都会人均月收入过万相比,我国三线都会的人均月收入在3000-5000之间。收入差距使下沉用户很难像高线用户一样接受高溢价商品。最显著的案例就是肯德基、麦当劳在下沉市场无法打败德克士、华莱士。而蜜雪冰城靠着4元起步的*低价在下沉市场一骑绝尘。

而直营模式很难下探到加盟模式的价钱带。加盟模式就像平台模式,品牌对接上游果茶、奶昔等原质料将其卖给下游加盟商,并为加盟商提供培训、电子信息系统、门店选址等服务。

与直营相比,加盟商平台一方面群集起来了更重大的原质料需求,可以在原质料中实现以量换价,进而实现更低的产物订价空间。另一方面,加盟模式也少了部门成本支出。就拿员工成本这一项来说,许多加盟雇主可以既当老板又当员工可直接省去部门人为开支,而直营店则需要雇佣员工,奈雪员工成本占比30%,加盟店有更低的成本开支自然也会反映在更低的售价上。

从直营转变为加盟,进而追求更低的成本,也正反映出茶饮行业竞争逻辑的转变。

/ 03 /从品牌之争到成本之争

茶饮企业的竞争逻辑正从品牌切换到成本。已往茶饮企业*的目的是追求品牌,力争通过高端产物和更好的服务实现品牌溢价。

好比,喜茶、奈雪通过更高端的原质料和更豪华的门店实现了行业顶层的订价。2020年之前,喜茶、奈雪大部门产物售价都在30元/杯以上。

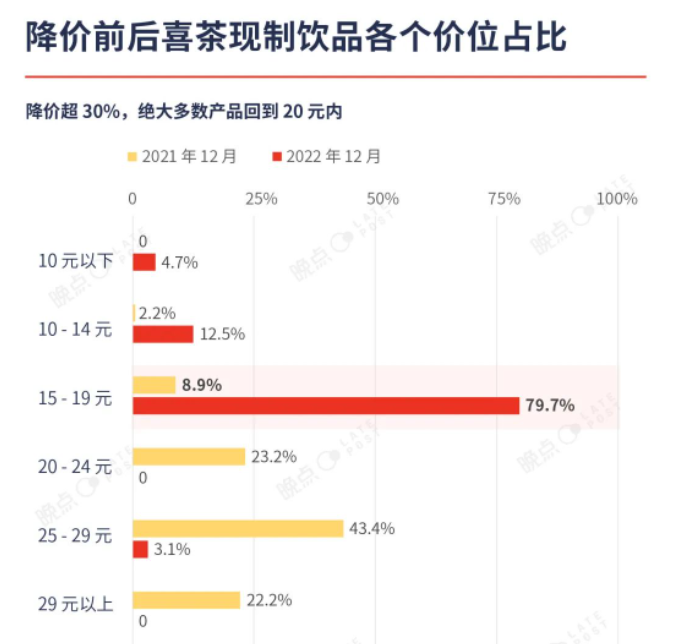

但现在,茶饮企业正放弃已往的高订价转而追求低成本。2022年头,喜茶率先打响了价钱战,周全调价最先下沉。据晚点数据,调价后的喜茶,超96%的饮品订价在20元以内。奈雪也推出了价钱在9—21元的茶饮。

售价大幅降低,得益于品牌通过牺牲体验的方式,压低成本。好比,早年喜茶伙计个个都能 “手造”,他们在门店剥栗子、切芋头,再加工成栗子泥、芋泥。今天这些处置都在工厂完成,以冷冻的芋泥、罐装栗子泥送到门店,使用前再解冻。凭证业内人士先容,门店用冷冻果浆的成本比处置鲜果低约 20%,使用罐头更是可以节约 30% - 40% 的成本。水果的尺度化,让喜茶降价成为可能。

在茶饮品牌追求成本背后,茶饮品牌产物同质化严重,其不仅原质料高度统一、甚至做法也是种种质料的配比,产物之间的差异化始终有限。纵然有品牌创新爆品,其它品牌也很容易跟上,好比椰子水、柠檬茶等已往几年的爆品都很快从单一品牌延伸至全行业。

产物差异化有限,消费者渡过“尝鲜盈利”后,将很快追求价钱。2022年新茶饮市场规模同比增进3.7%,但人均消费15-20元的中高端市场同比削减了12.1%。喜茶自2021年7月起,坪效与店均便最先延续下滑。

同质化带来用户价钱为先的购物心智,决议了茶饮行业难以切割出多个价钱带,最后只能在同差不多的价钱带上拼成本。以是,现在除蜜雪冰城外,主流茶饮品牌的价钱区间已经较为靠近,主力产物基本都在10-20元之间。

而从其它同质化行业看,拼成本正是取胜之道。好比在两轮电动车行业,由于手艺门槛极低,绝大部门产物外观、功效都相差无几,最终走成本蹊径的雅迪、艾玛依然蒸蒸日上,走高端蹊径的小牛电动却每况愈下。曾经以特斯拉同款电池为傲的小牛,已经偷偷地把供应商从松下换成了海内的远东电池,电机供应商也从德国博世替换为国产厂商。

现在,现制茶饮也正在重复两轮电动车的轨迹。这也意味着,在茶饮行业的游戏规则中,相比品牌溢价,有着更大成本优势的企业,更有可能站上茶饮舞台的C位。