13001175305 一直以来,围绕在剧集招商身上无非两个字,一个是“难”,一个是“硬”。

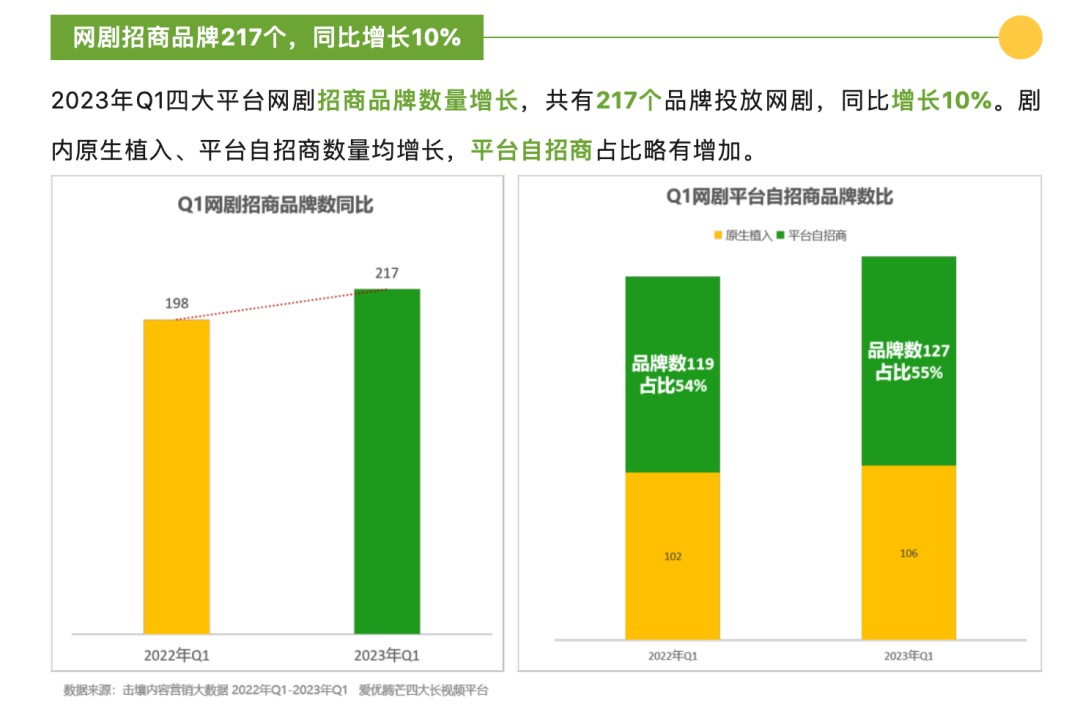

2023年,剧集市场似乎打破了“难”的魔咒。据统计,2023年Q1共有217个品牌投放网剧,品牌数目同比增进10%,也因此有更多的好项目分到了一杯羹,《去有风的地方》《狂飙》《三体》《墟落恋爱》等多部剧集招商成就不斐。

再看第二个要害字,剧集招商若何拿捏“硬”的水平呢?

若是太硬,剧集观感自然下降;不够硬,品牌又怕存在感不高。在今年,针对这个老浩劫问题,似乎有了一种破尔后立的应对,有行业人向娱乐资源论透露,2023年硬广数目有显著的上升,品牌最先转酿成“硬就硬”的态度。

那“难”和“硬”的问题暂时得以解决,是否就意味着剧集招商会继续乘风破浪?

品牌营销从业者透露,相较于综艺,基于剧集确实价钱加倍实惠、投资风险更小,但无论剧集市场若何火热,着实成熟的品牌方留给剧集的也只有10%的用度,还需要连系场景、受众的匹配度综合考量,思量到之前的反面案例、艺人甚至制作团队的风险,甚至会越来越郑重。

另一方面,影视从业者也看到自己的问题和生长偏向,有人提出了招商环节中泛起的结构性问题:权力涣散、流程庞大、交付无人卖力……也有人经最先通过靠近品牌头脑,逐渐寻找到开发招商潜力的新偏向。

总体而言,进入2023年以来,剧集招商正在步入“桃花期”,但对于能否继续乘风破浪还要打上一个问号。那么在当下这个时间节点上,文娱行业的其它内容领域又在面临着怎样的逆境、时机和挑战?本文是文娱“春招”考察系列的*篇,接下来,我们还将带来“综艺篇”和“动漫篇”。

01 剧集招商,进入桃花期

剧集市场似乎迎来了久违的桃花期。

据统计,2023年Q1共有217个品牌投放网剧,品牌数目同比增进10%。饮料、药企依旧是投放热门行业。奶类的投放品牌数目增添120%,去年Q1零投入的启赋、新活、特仑苏纷纷入局。

各个赛道都泛起了广撒网的新秀。金水宝追平“投放暮年迈”三九伤风灵的措施,网剧投放数目高达18部。剑南春异军突起,以27部成就称霸酒类赛道。

相较于2022年Q1,本季度最显著的转变,在于头部的“增重”。

2022年Q1,只有《心居》《余生请多指教》两部大剧吃上了肉,靠着49个、47个的投放数断崖式地*于其他剧集。剧王《人世间》和“开年*爆”《劈头》也只能抱团喝汤,赞助品牌均不及15个。

今年则否则。品牌方看中的大剧显著增多,资源不再被个体剧集垄断,出现出康健的蹊径漫衍。

刘亦菲、李现主演的《去有风的地方》总计有46家品牌投放,占有*宝座。《狂飙》靠硬内容拉升讨论和播放进而反哺广告,与IP大剧《三体》《墟落恋爱》到达统一梯队,广告数目均超30个。“中年流量”黄渤主演的《打开生涯的准确方式》紧随厥后。

另一个趋势在于,明星效应的削弱。与此同时,招商的考察体现出了从“唯流量论”到对IP、内容、艺人三方综合考察的转变。

以往,明星一直是品牌和平台关注的重中之重,但它随同着极高的不确定性,譬如《打开生涯的准确方式》虽靠黄渤坐镇拿到平台Q1自招商数首位,但播出效果不佳,黄渤还因油腻剧情陷入”中年普男“争议。

考察2023Q1招商可以看出,品牌对明星效应的评判变得更为“苛刻”:手握两年内热播剧的艺人,才气获得品牌方的另眼相看。

《长歌行》《星汉光耀》两部热播大剧后,万人墙头吴磊成了“打网球的弟弟”,给《恋爱而已》带来了可观的品牌赞助。A级剧《浮图缘》因蹭到“新晋霸总”王鹤棣的热度,也被20个左右的品牌方看中。

这并不难明晰。前平台制片人小辉直言,平台也会凭证近三年艺人的扛剧能力给到其匹配响应的资源和投入,因此艺人和剧的量级、内容质量、宣推资源都是不仅挂钩,也是凭证实绩更新的,品牌方与其说是“看人下菜”,不如说是思量作品效应、剧集综合投入的整合体现,跟艺人背后的平台博弈。

而从投放形式看,“今年着实是植入变少了,硬广数目有显著的上升。”卖力剧综招商事情的小雨注释。据统计,Q1网剧品牌投放以标板、创可贴为主,标版投放的品牌数目同比增进38%。

“植入越来越严了。一方面,观众对许多植入品牌会对照敏感,另一方面,剧集还要审查,速率也对照慢,着实对品牌不太友好。”小雨注释。

对此,资深招商事情者小可有另一种看法。他认可现在植入的审查会对照严酷,“但植入是品牌在剧集中延续曝光,差异于中插按集数收费的机制,综合算下来,着实植入会更廉价。因此更受品牌方喜欢。”

营销从业者小沐向娱乐资源论透露了招商的隐秘。“主演一样平常不接创意中插,一是艺人自己可能有竞品代言,二是档期问题,以是都是从男三男四最先按咖位报价,投放也是按集收费。男三介入拍摄加投放一集,就需要几十万,男四也需要十几万。”更大的问题在于,部门品牌仍然以为筹备期有点长。

而在硬广、植入之外,尚有一种隐秘的投放,即剧集和品牌的IP相助。简而言之,就是淘宝上经常泛起的“XX同款”。

“好比说,某个品牌说自己是《狂飙》同款猪脚面,它必须有平台的授权,否则就会被告。而且尚有时间限制,一样平常只有几个月的授权期。”这种相助,由于和产物关联,甚至可是说是最为直接有用的投放。

02 品牌的豪赌,靠什么赢?

Q1招商的发作,很难脱离大环境单独注释。

疫情减缓、经济恢复、群众消费欲望“活”过来的当下,老品牌要保证不被蚕食,年轻品牌要强调品牌形象,营销进入了要害期。投放广告,就是增强品牌影响力的常用手段。

但对于品牌方来说,投放的本质并为改变,“它原本就是一场赌钱。”小沐无奈地说道。

剧集成为热门“选手”,最直接的缘故原由,就是价钱。

小可坦言,虽然剧集的“既定制品”属性,决议了植入的创作难度,但这也意味着,投放价钱会加倍夷易近人,让品牌更容易下口。

差异于综艺不能说的天价冠名,以及按句收费的口播,大部门情形下,品牌方都是从平台手里以资源包的形式购入剧集硬广。大剧的首冠用度大多在几万万,响应的资源包里包罗了一定集数的片头标版、创可贴、中插、暂停弹窗等等种种类型的广告,能让品牌方感应值回票价。

蔚来汽车又不行了?

价钱有竞争力之外,剧集能够脱颖而出,*的缘故原由就是可见信息量更大、投资风险更小。

有投放履历的maketing小楚告诉娱乐资源论,着实品牌后期追投的情形并不多见,平台险些是开播前就会把所有广告坑位卖掉。作为品牌方,只能凭证现有信息,尽可能地押宝。

剧集的信息量在这一步就展现出优势了。“拿到待播信息之后,我们就会从导演、制片、演员、后期团队、服装造型等等维度拉表,对比他们的过往作品做评估。”

有些时刻,小楚甚至会通过特殊手段拿到更详细的内容信息,好比纲要、剧本,来进一步评估剧集的质量,以保证能赌赢。

对大公司和平台的倾向也在于风险性小。

小可透露,在中插广告招商时,平台准许会准许预估播放量,若是现实没到达预估值,平台就要用其余资源去补。

对于植入广告,差异于中插即投即播的“现货市场”,则需要一年甚至一年半才气看到播出效果。“大片方相对稳固,即便广告已经拍好但延后或无法播出,免单、打折、退款都做获得。小片方跑路的情形,就是品牌或署理公司来肩负。这是流程性的问题,人人都市以为大公司、大平台更有保障。”小可说道。

值得一提的是,现在剧集卡司的潜在风险也被纳入评估局限内。“忠实说,着实综艺在这方面危险性更高,之前就有许多打码下架的例子。但现在的舆论环境和明星翻车事宜,也让我们以为需要更保险一点。”小楚叹息道。

那在剧集被偏心的事态下,什么样的剧能够进一步获得品牌的青睐呢?

很简朴,就是“场景匹配 受众匹配”。

对于标版、前插、创可贴等以“硬”著称的广告,着实不必谈场景的匹配度。这个尺度,更多针对植入和创意中插,而很显著,古装剧的限制比现代剧要大。在古装剧中,除了食物饮料类,大部门“快消x古代人”一定很不适时宜,好比骑电动车、用手机打电话、用APP预定旅店。

“不是所有人都市思量这个的。只针对我自己,我基本不会投古装剧,除非是代言人拍的。”小沐说。

至于投放硬广的最主要尺度,并不是所谓的明星效应,而是剧集的受众画像。

好比咖啡品牌的话,可能受众就集中在北上广25岁上下的职场人,品牌就会去寻找和这个用户画像重合度高的剧集举行投放。羊毛衫品牌,可能就会选择中暮年观众对照多的剧。奶粉品牌,就会选三四十岁女性受众为主的剧集。

平台同样会凭证目的受众选择推荐的着重点。好比都市生涯顺应的客户面更宽,平台就会广撒网,而人人判断谍战类的受众偏男性,就不会着重向女性向产物推荐此类作品。

“所有的投放,最终都是为了销售。”小沐说。

03 招商发作之下,行业人仍在思索与实验

但面向剧集的投放,或许不会再有大局限的增进。小楚直言,成熟的品牌会分给线上剧集的用度,通常只占到总额的10%左右。

一方面,赞助剧集对于品牌来说,仍是一场危险性极大的豪赌。即便IP、艺人、制作团队甚至平台的营销用度都到达了一定高度,也不能保证最终的成就。

近期某部大型垂类IP,无论从卡司制作营销上都有着“爆剧品相”,开播前就在社交平台被热议,但播后偏偏迎来了高开低走的意外,已经被营销业内看成典型反例。当初也曾思量过这部“地雷”的小楚,现在只深感错过也是一种幸运。

另一方面,投放剧集并不是品牌营销实现imp和kpi的*途径。

阛阓大屏、候车亭、OTT、OTV等大曝光类投放,甚至能够保证更稳固的品牌曝光率。以候车亭为例,品牌月曝光量就是路口的人流乘以天数,“只要这个都会没有被炸,它的曝光率就是那样,它不会有任何颠簸。”小楚讥讽道。

与此同时,剧集招商营业、尤其是植入营业的运营渠道也亟待进一步完善。

小可直言,植入营业有着非尺度的订价、不确定性以及庞大的对接流程,权力的涣散,环节的增多,导致很难有一个团队对最后的交付效果卖力任。

譬如植入营业的订价,就品牌需求、品牌用度、执行难度等多个因素影响,而植入整个流程,则需要品牌方、制作方、署理公司、甚至平台等多方的介入。

“平台虽然是权力方,但不会投入太大的精神。制作公司没有*的利益驱动去统筹这个事,也没有能力去对接市场上各个渠道。”而现在,思量到执行力和权力的平衡,相对通行的模式是片方做植入、平台拿分成,但这个模式也会遇到一些挑战。

“在植入的时刻需要协调品牌、导演、编剧、艺人,还要协调审核的人。好比植入车,需要思量品牌和人物身份的匹配,人物利害与否,开车有没有出车祸等等因素。很可能辛辛劳苦拍完了之后,审核一条意见就得剪掉。”小可无奈道。

小可叹息,应该有更专业做植入运营的公司,而且形成有成型、清晰的制度。它们需要服务于平台,兼顾制作公司的利益,平衡各方的权力,肩负交付的责任,市面上固然存在这样的公司,只是现在并没有完善起来,而且在这样多方拉锯的状态下,它们的生计也越发艰难。

作为海内*家专注影视植入广告的世纪鲲鹏,现在已经扩展了二次营销、艺人商务、IP授权等多项营业,就释出信息来看,公司2022年在影视植入方面营业也有所缩短。

另一家曾因影视植入营业被看好的合润传媒,在履历2014年被收购华策影视后延续两年业绩失诺,2017年纳入天神数娱麾下之后,现在也拓展了整合营销、影视内容评估等营业。

由此可见,在剧集招商好转之下,仍存在着诸多需要解决的问题,但行业仍在为此做出起劲和实验。

譬如平台已经最先通过靠近品牌头脑,逐渐寻找到开发招商潜力的新偏向。

“之前的剧集大多只能分会员、非会员投放,现在则可以提供地域、岁数、性别、甚至兴趣平分类的定向资源包,好比北京区域、爱吃烧烤、三十岁上下的女性观众,让品牌真正做到定向投放。”

定向人群包的数据,甚至可以回转到线上的店肆。在后端,品牌可以考察到这些焦点用户是否购置产物或将产物加入购物车。“不得不说,这就是我们真正需要的器械。”小沐叹息道。

除却平台,剧集公司也在各自的领域里悄悄发力,加重商务对接团队的培育、努力追求和署理商、渠道的接触、甚至是自动露出品牌logo期待“金主爸爸”的青眼。无论若何,值得庆幸的是,在招商这件事上,行业似乎从没体现出止于现状的悠闲感。

(文章内受访人均为假名)