13001175305 早在2022年6月份,美国出名媒体Evaluate Pharma就曾做出展望,到2028年全球处方药出售额TOP10药企排名将产生严重改变,艾伯维(AbbVie)将成为全球处方药最脱销的药企。

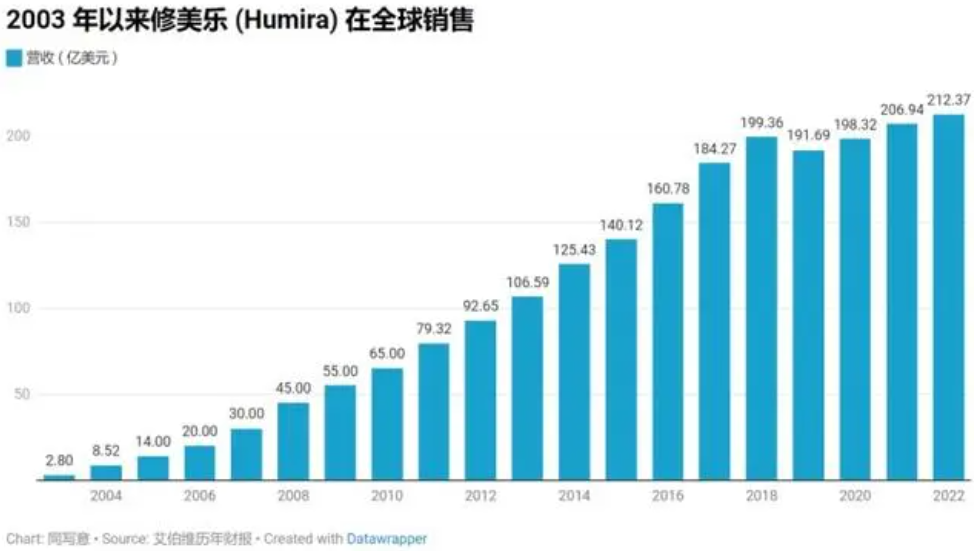

艾伯维的实力不容小觑,其市值高达2843.97亿美元,有4万多名职工,且每7个职工中就有1人具有博士学位。2022年,艾伯维完结营收580.54亿美元,其备受商场重视的“药王”修美乐,单个药物的营收就抵达212.4亿美元。并且这是修美乐第11年在“药王”的宝座上独孤求败。

或许许多人想不到,取得如此成果的艾伯维,本年年初上市才刚满十年。

许多人说艾伯维是医药圈里的富二代,带着“药王”修美乐自主门户的它,未来便是躺着数钱的日子。但修美乐行将面对的专利山崖,也成了悬在它头顶的达摩克利斯之剑。跟着专利到期和新药的忝在爱末,2022年也将是修美乐“称王”的终究一年。

如此状况之下,为什么展望组织还会给出艾伯维五年后称雄医药职业的意料?艾伯维凭什么?

01 生于雅培

2013年,艾伯维才成为一家自力的生物制药公司,但它的研制却经历了悠长的前史。

现代制药工业跋涉没有成型的1888年,市面上同宗同气的药品多数是专横汤剂,不只不易运送、药物的安定性也很差。在美国行医的德国医师华莱士·凯文·雅培,缔造性地将吗啡、奎宁、可待因等常用药物制成了细微的“颗粒”并定量包装。依靠这个小小的立异,雅培公司建立并转换出产医疗器械和坐落试剂。

一战颁发,雅培清洁创伤的杀菌剂氯嗪,以及抗疟疾药物奎宁等热销,它还在1915年转换出产血清和血浆制品,所以公司果然如此地在一战颁发取得了惊人的成长。1922年,雅培出产了*个临床运用的糖尿病坐落试剂盒,1923年又推出了全国上*种脱脂奶粉,往后还展开了多元化经营,包含橡胶手套、甜味剂等。

1935年,雅培推出新式速效镇痛剂Pentothal,Volwiler博士和Donalee Tabern博士作为发现者当选美国国家发现家名人堂。1945年,雅培公司对抗癫痫药Tridione睁开了长久的研制工作,并奠基了在癫痫病范畴的*职位。1964年,雅培制药推出全球*种口服避孕药。

1960年,政府对药企控制增强,美国药企纷繁转换在日化等范畴张狂多元化的时刻,雅培转换在奶粉方面发力。1964年,雅培收买M&R Dietetics,然后取得婴儿配方奶粉Similac的出产策划权,成为营养品龙头企业。

1972年,雅培推出ABA-100血液化学分析仪及Ausria检测试剂,敞开了雅培现代坐落经营。往后其坐落产品线转换不断扎实,还推出了*个HIV(人类免疫缺点病毒)抗体检测方法。1998年,雅培收买了罗氏制药的医疗坐落经营,公司持续扩展。

往后的雅培也持续在收买的大潮中不断开疆拓土,在制药、坐落、营养品方面逐渐强大。1985年,雅培收买了全球*的组成胰岛素制造商Nordisk Gentofte(现为诺和诺德)。2001年,雅培制药推出*种用于医治艾滋病毒的卵白酶抑制剂。2007年,雅培制药收买眼科医疗配备公司Visiogen……

包围彼时一切的药企几乎都在用吞并收买的方法寻觅商场蓝海,应对专利山崖。但雅培的CEO迈尔斯·怀特(Miles White)的建议却是“有舍有得,有合有分”。

2011年10月,怀特建议将雅培公司拆分为两家:雅培保存包含非专利药、坐落及营养品经营,而将立异药经营星散出去自力在艾伯维名下。

半响立异药物研制和传统出产的逻辑差异,立异药公司的财物欠债率往往出奇的高(艾伯维被剥离上市以来,接连的收买和并购让其财物欠债率一向坚持在80%以上),但这样的财务数字对艾伯维而言却有本身的合理性。将艾伯维跟传统经营混在一同,不只会构成经营的彼此连累,还可能让艾伯维失掉成长先机。星散后,轻装上阵的艾伯维才华更天真地应对商场的改变和昏暗压力。

2013年1月,艾伯维自力在纽约证券生意所上市时,市值仅为180亿美元,数月之后,其市值就跨过了雅培。脱离125岁的雅培,艾伯维分走了21500名职工,还有年出售额跨过100亿美元的“药王”修美乐。

制药巨子都遵照着一个首要且浅易的纪律——产品为王,有7年时刻修美乐在艾伯维孝顺的出售占比跨过50%,最岑岭时占比超60%。艾伯维取得修美乐这个现金牛,要谢谢雅培从前的一场豪赌。

2000年,德国巴斯夫生物研讨公司抉择出售自己的制药部分Knoll,它与四处寻觅“猎物”的雅培萍水重逢。Knoll的“焦点卖点”当属抑制剂D2E7(修美乐的前身),包围这个药物所在的免疫赛道商场前景广阔,但彼时安进/辉瑞的Enbrel和强生的Remicade两款TNF抑制剂承揽获批上市,雅培要虎口抢食且后来居上绝非易事。

但雅培仍然以69亿美元,押注了这场胜算并不强的豪赌。

2002年末,D2E7取得FDA同意在美国上市出售后,居然真的转换后来居上。首要,D2E7捉住了之前两款药的缺点,打出“修美乐是那时*一款全人源化TNF单抗药物”的观点。其次,在适应症请求结构上修美乐不断开疆拓土,如风湿性纽带炎、牛皮癣、银屑病、脊柱纽带炎、年少特发性纽带炎等等,在数目上遥遥*。并且,公司不断经过诉讼及息争来延伸专利喜爱期,拉长药品赢利的捕捉期。

2018年,艾伯维年出售总额为328亿美元,单修美乐就占到了199.36亿美元。停手2022年,修美乐的出售额累计近2200亿美元。

大单品是优势,但关于原研药企来说,专利山崖却是其迈不过去的一道坎。

修美乐在欧洲的专利于2018年10月承揽到期。2023年其美国专利喜爱也失效。面对行将到来的出售利空,艾伯维仍然能借着自己严重的用户根底,享用一段用户基数福利,但跟着仿制药的大面积泛起,修美乐照样存在断崖式跌落的可能性。

“断奶”修美乐是艾伯维的燃眉之急。

02 到有金子的当地挖矿

自2013年建立伊始,艾伯维在免疫赛道做得风生水起,但它也早早转换结构脱离修美乐的日子。

肿瘤学和免疫学作为医药范畴*价值的范畴,占有了处方药的半壁山河,作为不折不扣的黄金赛道,艾伯维当然要到有金子的当地去挖矿。站在“爆款”修美乐的膀子上,艾伯维转换对外吸纳潜力分子,对内不断迭代晋级。

vivo的「长时刻主义」门面和变形

事实上,艾伯维忧患意识极强,从建立之初,就没有停手过出资并购动作。

2014-2016年间,其接连收买生物手工公司ImmuVen、抗癌制药公司Pharmacyclics、生物科技公司Stemcentrx,并相继与Infinity、Calico等公司合作推行药品,绑架加大研制力度,自研与合作开发同步举办。

2015年,艾伯维打败很多对手,斥资210亿美元乐成收买了Pharmacyclics,完结了硅谷制药范畴*的收买之一。艾伯维取得BTK抑制剂靶向抗癌新药Imbruvica(伊布替尼),2021年,伊布替尼进入全球脱销药第9名,出售额抵达76.07亿美元。该药在2022年出售额有所下降,达45.68亿美元,在艾伯维产品销量榜占有第三位,累计营收接近300亿美元。

2022年,艾伯维的抗肿瘤药奉献了65.77亿美元的出售额,BTK抑制剂Imbruvica(伊布替尼)和全球上市的*一款Bcl-2抑制剂Venclexta(维奈克拉)是艾伯维血液瘤范畴的柱石。Venclexta近几年坚持了较好的增进气势,2022年初次打破20亿美元,成为艾伯维的潜力增进支柱之一。

艾伯维在肿瘤范畴还有3款产品处于后期研制阶段,医治弥漫性大B细胞淋巴瘤、骨髓纤维化、非小细胞肺癌的药物将于2023、2024年获批。根据广阔的商场,肿瘤将会是艾伯维仅次于本身免疫疾病的第二大板块。

跟着修美乐专利到期进入相似药颁发,在生物相似药大批量上市前夕,艾伯维一边征采依据来向医患张扬“生物制剂(修美乐)不能简单替换”的水落石出,一边在自免范畴经过更为强烈的自我革新,来完结自我迭代。

为了阻挠被商场革新,就要在暗地里先革自己的命。艾伯维的JAK1抑制剂Rinvoq(乌帕替尼)不吝与自家的TNF巨子修美乐举办头仇人研讨(直接对两种药物举办对照研讨,比照看成效咒骂的距离,不运用劝慰剂做比照)。艾伯维的新药Skyrizi(瑞莎珠单抗)也与IL-23范畴的强者诺华的Cosentyx直接硬刚。

艾伯维犹如一个手工猛男,带着手工上的自傲乃至莽撞,拉开了一场不是你死便是我亡的背水一战般的比赛。

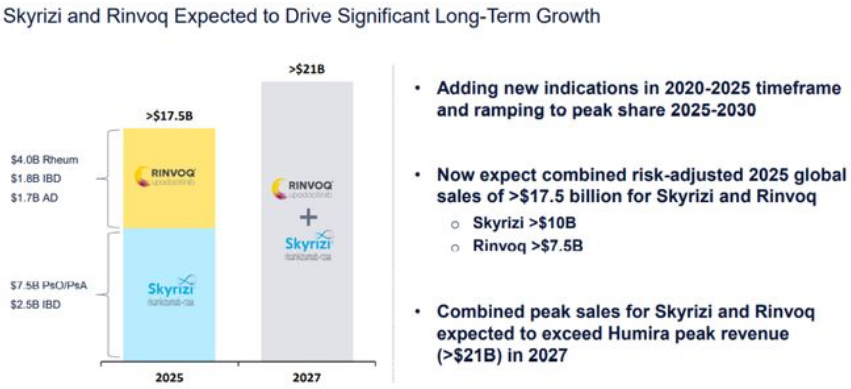

这股冲劲马到成功,Skyrizi上市不到两年出售额即达30亿美元,2021年Skyrizi的出售额承揽抵达了29.39亿美元,同比增进84.9%,挤进全球药物出售额前十,展示出了接棒修美乐的潜力。2022年该药营收更是抵达51.65亿美元,涨幅高达75.7%,在艾伯维的销量排行榜中仅次于“药王”修美乐。

2019年8月,Rinvoq获FDA同意上市,艾伯维也如之前对修美乐的运作方法志同道合,让Rinvoq近两年敏捷举办商场浸透,停手2022年末已有7项适应症先后在多国申报/同意上市。包围FDA要求Rinvoq等医治声气炎症JAK类药物在说明书中黑框劝告,却仍然没有减缓Rinvoq抢占商场的速率。

为了快速占领商场,艾伯维在两款新药的商场结构中可谓火力全开。

最新数据显现,Rinvoq和Skyrizi这两款产品,2022年9月在美国电视广告投进承揽接近5000万美元,区分是美国电视广告投进的*和NO.3产品。

肉眼可见的是,职业中跟着JAK(Rinvoq)、IL-23单抗(Skyrizi)等靶点逐渐忝在爱末,TNFα(艾伯维的修美乐,安进/辉瑞的Enbrel、强生的Remicade)在本身免疫性疾病商场的占比逐年减少。

Skyrizi(瑞莎珠单抗)和Rinvoq(乌帕替尼)的强势补位,让艾伯维具有了脱离修美乐仍然能在免疫商场站稳脚跟的底气。艾伯维估计,到2027年,这两款产品出售峰值将跨过Humira的峰值收入(210亿美元)。这也是2022年,修美乐年出售额打破200亿美元,但在公司的总收入占比仅为36.6%的原因原由之一。

03 艾伯维还有杀手锏吗?

到鱼多的当地去捞鱼包围首要,但面对红海昏暗,找到医学范畴的蓝海商场相同是取胜的要害。

无论是血液肿瘤和自免范畴,承揽在国外呈现“红海”。所以艾伯维的商业国土既包含炽热的免疫学、血液肿瘤学、神经科学,也包含美学和眼科照料护理经营范畴。

未知足的临床需求才是艾伯维成长的终究奥义。

眼科商场因其严重的消费集体和高发病率,被以为是未来十年*的赛道之一,潜在商场潜力巨大。艾伯维在眼科基因医治范畴也有所结构。Vuity是艾伯维眼科管线的一款首要产品,于2021年10月获FDA同意用于医治老花眼,成为*专门用于医治老花眼的滴眼液。艾伯维用来医治声气视网膜疾病的眼科基因医治药物也在研制中。

跟眼科商场比较,艾伯维在医美倾向的结构显得更为耀眼。

2019年6月,艾伯维以三倍于收买Pharmacyclics的价钱(合计630亿美元)“买”下了医美巨子艾尔建。将艾尔建的重磅医美产品注射用A型肉毒素产品保妥适(Botox)收入囊中(该产品在全球份额从前一度高达86%)。

艾伯维如此重资进入医美范畴,一方面的思量是快巨子们一步,在强烈的红海之外找到未来的商场增量,但艾伯维对艾尔建的美学范畴所投注的预期,并不仅仅是一个新的经营板块增量那么俭朴。

长于在产品运用范畴赛马圈地的艾伯维,看中的另一方面还有医美背面的途径和客源。艾尔建产品笼罩面部美学、身体塑形、整形、皮肤照料护理等范畴,“医美”途中难免会泛起过敏、炎症等副作用,艾伯维收入艾尔建后就取得了全新范畴的“入场券”。

将医疗与医美连系的艾伯维,还能为罹患银屑病、风湿性纽带炎等疾病影响而在乎本身形象的患者,引荐艾尔建的医美产品,能为其本身新产品推出、全球扩张和商场浸透率进步带来巨大的增进机遇。

04 结语

医药企业之间的昏暗是一场马拉松,一款立异药品从实验室到终究患者运用,均匀时刻为12年。若是不能确保接连的研制投入,很难一向坚持安定而长远的成长。从轻装上阵、冲劲十足、提早结构和环绕未知足的临床需求做研制的思绪看,艾伯维的战略思绪相对明晰。

“药王”修美乐的专利期限将至,艾伯维能否在制药巨子的梯队里续写绚烂,最首要的照样要看其家底究竟厚不厚。

艾伯维一向是研制开销占出售额份额最高的公司之一。停手2023年1月,艾伯维公司发表其管线中约有50款新分子实体药物,有240 临床试验正在举办,2023年还将规划发动110 项新的临床试验。

但2022年,艾伯维的研制投入占收入的百分比仅为11.2%,与2021年比较下降了6%,在头部企业中几乎垫底。背面首要是半响艾伯维以58亿美元收买Stemcentrx,形成40亿美元的减值丢失。面对失掉“药王”的焦虑,艾伯维在扩展产品线上的起劲众所周知,但因而形成的经营动乱和战略失焦的危险,成了艾伯维新的应战。

除了新药专利山崖、经营松散的危险,艾伯维的未来双引擎也并非一片坦道,其明星产品Rinvoq正在遭受辉瑞、Incyte/诺华公司、Incyte/礼来、恒瑞医药等公司的“围殴”。包围手轻脚健的艾伯维冲劲十足,但失掉“药王”宝座后,艾伯维的下一个大单品想要包围还需求时日,要在处方药范畴称雄相同需求时刻。