13001175305

美联储吹响了降息的号角。

正大期货 8 月 14 日晚,美国劳工统计局公布的数据显示,美国 7 月份 CPI 同比上涨 2.9%,这是自 2021 年 3 月以来首次回到“2”关口,略低于市场预期;美国 7 月份核心 CPI 同比上涨 3.2%,创下 2021 年初以来的最低涨幅,符合市场预期。

对于最新公布的 CPI 数据,美国总统拜登表示,在通货膨胀问题上仍需付出更多努力,但已经取得了实质性进展。价格仍然过高,大企业在降价方面做得还不够。

被视为美联储“喉音”的《华尔街日报》记者 Nick Timiraos 写道,7 月份 CPI 数据为美联储在下次会议上开始降息扫清了道路。芝商所《美联储观察》显示,美联储 9 月降息 25 个基点的概率为 56.5%,降息 50 个基点的概率为 43.5%。但华尔街分析师认为,今天公布的 CPI数据不会促使美联储大幅降息 50 个基点。

美国股市开盘后,三大股指走势各异,纳斯达克指数小幅下跌。截至北京时间 8 月 14 日23:00,道琼斯工业平均指数上涨 0.15%,纳斯达克指数下跌 0.2%,标准普尔 500 指数下跌0.03%。(编者注:截至收盘,标准普尔 500 指数上涨 0.38%,至 5455.21 点;纳斯达克指数上涨0.03%,报 17192.6 点;道琼斯工业平均指数上涨 0.61%,收于40008.39 点。其中,标准普尔500 指数和纳斯达克指数连续第五天上涨,这也是近一个月来最长的连续上涨记录。

沉重的释放

北京时间 8 月 14 日晚,美国劳工统计局公布的数据显示,7 月份美国 CPI 同比上涨 2.9%,连续第四个月下跌,自 2021 年 3 月以来首次重返“2”关口,低于市场预期和此前值(3%);美国 7 月份 CPI 环比上升 0.2%,符合市场预期,而此前的环比下降 0.1%。

数据显示,美国 7 月核心 CPI(不包括波动较大的食品和能源价格)同比增长 3.2%,为 2021 年初以来最低增速,符合市场预期,略低于前值 3.3%;美国 7 月份核心 CPI 环比上升 0.2%,符合市场预期,高于此前 0.1%的水平。

备受期待的超级通胀指标(不包括住房的核心服务业 CPI)环比上涨 0.2%,但同比涨幅回落至4.73%。细看细分行业,汽车价格环比下降 2.3%,机票价格环比下降 1.2%,而车险费用环比上升 1.2%,家具价格环比上升 0.3%,交通服务环比明显上升。大宗商品通缩继续拉低整体 CPI。

一系列数据显示,美国通胀增速正在放缓,美联储将很快降息,但降息幅度可能没有交易员希望的那么大。

美国 CPI 数据发布后,交易员降低了对美联储降息的预期。金融网站 Forexlive 分析师亚当·巴顿(Adam Button)表示,市场对美联储降息的预期已经从数据公布前的 106 个基点下降到 103个基点。

芝商所《美联储观察》显示,美联储 9 月降息 25 个基点的概率为 56.5%,降息 50 个基点的概率为 43.5%;美联储到 11 月累计降息 50 个基点的概率为 37%,累计降息 75 个基点的概率为 48%,累计降息 100 个基点的概率为 15%。

华尔街分析师认为,今天公布的 CPI 数据不会促使美联储大幅降息 50 个基点。

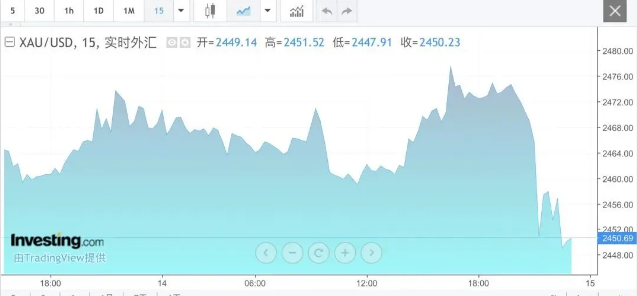

美国联邦储备委员会降息预期下调后,美元指数短暂上涨后继续下跌,目前报 102.31;美国10 年期国债收益率短线上涨后继续下跌,当日下跌近 1%,目前为 3.822%;现货黄金则经历短期暴跌,当日下跌 0.6%,目前报 2450.69 美元/盎司。

分析师 Chris Anstey 表示,最新数据显示,美国 7 月份年度 CPI 通胀率已降至 3%以下,这是自 2021 年春季通胀首次点燃以来的最低水平。但市场最初的波动并不明显,这意味着市场对通胀数据没有超出预期的降温感到失望。

摩根资产管理公司首席全球策略师 David Kelly 表示,CPI 数据证实通胀问题正在消退,因为该数据接近预期,导致一些投资者在消息发布后抛售。

影响有多重大?

最新数据显示,美国通胀持续降温,正式吹响了联邦储备委员会(fed)降息的号角。

《华尔街日报》记者 Nick Timiraos 被认为是联邦储备委员会的“喉音”,他写道,7 月份的CPI 数据为美联储在下次会议上开始降息扫清了道路。

分析人士认为,核心指标比整体 CPI 更能反映潜在通胀,随着美国经济缓慢进入放缓阶段,通胀总体呈现下行趋势。此外,随着就业市场走弱,美国联邦储备委员会(fed) 9 月降息已成定局,降息幅度可能取决于更多即将公布的数据,其中就业数据尤为重要。

道明证券(TD Securities)美国利率策略主管根纳迪•戈德堡(Gennadiy Goldberg)认为,CPI 报告唯一令人意外的地方是租金正在加速上涨,这就是为什么市场的反应有些令人失望,尽管该数据实际上弱于市场预期。市场正在重新评估 9 月份降息 50 个基点的可能性,因为市场认为通胀比联邦储备委员会(fed)预期的更具挑战性。

目前,交易员心中唯一的问题是,美国联邦储备委员会(Federal Reserve,简称:美联储)是会在 9 月份继续降息 25 个基点,还是会采取更大幅度的降息。

全球投资经理杰克·麦金太尔表示,美国 CPI 数据很重要,但就其对市场的影响而言,其重要性可以排在第三位,即就业、零售销售和通货膨胀。我们不知道联邦储备委员会是否会降息 25 或 50 个基点,但我认为通胀不会决定这一点。降息幅度将取决于以增长为导向的经济统计数据,尤其是劳动力统计和就业数据根据时间表,美国联邦储备委员会偏爱的通胀指标——个人消费支出指数(PCE)的 7 月份数据将于当地时间 8 月 30 日公布,随后是 9 月 11 日的 8 月份 CPI 报告,这将直接决定美联储是降息 25 个基点还是 50 个基点。

经济衰退的风险

在通胀降温的同时,金融市场显示,美国经济陷入衰退的可能性也在增加。根据高盛和摩根大通的模型,虽然衰退的概率不高,但与之前的预测相比,它明显增加,主要基于美国国债的走势和对商业周期敏感的股票的表现。

高盛表示,股票和债券市场目前认为美国经济衰退的可能性为 41%,高于 4 月份的 29%。这种预期调整是由于市场押注联邦储备委员会(fed)将采取激进的降息措施,而且对商业周期高度敏感的股价存在滞后。

此外,摩根大通的模型计算出,经济衰退的可能性为 31%,比 3 月底以来的 20%高出 10 个百分点以上。

在高盛和摩根大通银行的模型中,利率市场反映的衰退可能性高于股市。高盛模型显示,联邦储备委员会基准利率的 12 个月远期变化表明明年经济衰退的可能性为 92%,而摩根大通模型显示,五年期美国国债收益率的变化表明经济放缓的可能性为 58%。BRI 财富管理公司首席执行官丹·博德曼·韦斯顿也对美国经济前景提出了重大质疑,他说:“我认为美国经济衰退的可能性很大。”博德曼·韦斯顿表示,官方数据反映出高利率的负面影响终于开始显现。降息的影响要渗透到实体经济中,还需要相当长的时间。我们现在看到的是,联邦储备将利率从接近于零提高到 5.25%,这开始对普通民众产生影响。”博德曼·韦斯顿补充道。