13001175305 太刺激了!

这几天,造车新势力们就像坐上了过山车。

就在8月25日之前,瑞银对蔚来汽车的目标价照样1美元,评级为卖出。然而25日,瑞银突然将目标价调高到了原价的16.3倍,评级上调为中性。

接下来的26日,相似的情形泛起了。摩根士丹利将理想汽车评级上调至增持,目标价定为20美元。

大行们对造车新势力的改观,一度促成了美股市场中概新能源汽车股一波股价上涨。

当地时间8月26日破晓,美股上市的理想汽车收盘涨28.25%,盘中股价一度创新高24.48美元。蔚来26日也大涨14.69%,其股价今年以来涨幅高达360%。

然而好景不长,之后两日两公司股价都泛起延续一定回调,停止周五收盘,理想股价跌17.11%,报17.6美元;蔚来则录得6.94%的跌幅,报18.5美元。

另外一个利好新闻就是,小鹏汽车也在当地时间8月27日(周四)于美股上市,订价15美元,高于刊行区间。

上市首日,小鹏汽车股价一度飙升66.333%至靠近25美元的水平,只管随后一起震荡下跌至21.22美元,全天涨幅仍在41.47%。周五公司股价收报22.79美元,涨7.4%。

意大利谚语有云:如狮子般称雄一日,胜过如绵羊般苟活百年。不被外国大行们看好的中国造车新势力股票,这两天可算厉害了一回。

岂非外国评级机构终于看到了中国造车新势力的价值?

1、“新能源汽车,靠谱吗?”

有一说一,要投资造车新势力,小心总是没错的。

针对新能源车的质疑声不绝于耳。

造车新势力的生长与资金和产物流通有很大的关系,在传统车企早已搭建好的市场和资源壁垒眼前,造车新势力的生计尤为艰难。

与其他大型科技公司、实业、贵金属甚至传统车企相比,正处于创业阶段的那些新能源汽车公司,并没有太多能够支撑起股价上涨的基本面因素,缺少能够证实自身综合实力的销量等数据。

绝大部分的利好因素都来自这些公司大肆宣传的“美妙愿景”。

于是一些质疑的声音,最先给造车新势力贴上了“骗补造车”“圈钱融资”等等标签,究竟投资者们早已厌倦了“贾某某”式的美妙答应。

此外,由于手艺刚刚起步,新能源汽车的安全性也是人们普遍担忧的问题。

例如人工驾驶和电池安全问题。

蔚来汽车就曾经在2019年5月份的一次电池自燃事宜中被推上舆论焦点。

无独有偶,8月23日,海口一辆行驶中的广汽新能源Aion S当街自燃,车主用车载灭火器无法息灭熊熊猛火,整车烧到只剩车壳。

2、终极目标:成为下一个特斯拉?

蔚来汽车作为中国造车新势力的“龙头”,经常被投资者们拿来和特斯拉作对比。

提及特斯拉,没人不知道这是新能源汽车界的“终极大Boss”。

从2020H1最先横扫中国新能源市场的特斯拉,让人们对这家外国科技公司格外关注。

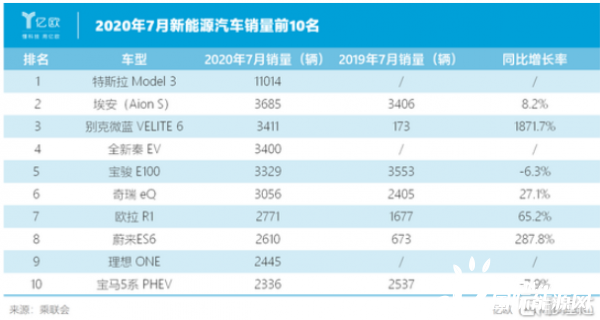

特斯拉在2020H1形成了对海内新能源车市场的碾压之势,7月份国产Model 3销量到达11014辆,高居海内新能源汽车销售量第一位,高于第2~4名的销量的总和。

从股价上看,自2020年最先特斯拉的股价最先“火箭发射”,本年度股票价钱已经上涨近4倍,停止8月27日已到达2200美元以上的高位,惊呆众人。

韦德布什证券公司分析师艾夫斯甚至展望,在最乐观情景下,预计特斯拉股价可能一起飙升至3500美元。

新能源汽车仅仅是特斯拉在储能装备(电池)、软件服务、人工智能、芯片研发、车联网等诸多领域成就的一个具象化的产物。

特斯拉的雄心现在已不仅限于地表,还在于太空。Space X和特斯拉的互助已上升至新材料的研究,零部件的双向采购。

罗马不是一天建成的,特斯拉也是在质疑声中一起发展起来的。

2016年,对冲基金StanphylCapital Partners的创始人Mark Spiegel曾直言,他对特斯拉股票的价钱评估为“负数”(worth less than zero)。

然而看看今天的特斯拉,它香不香?

相比之下,蔚来汽车就是小巫见大巫了。

7月初,蔚来汽车公布了2020Q2业绩,称当季交付了10331台新能源汽车,同比增进191%,环比增幅也到达169%。

然而这一数字还不如特斯拉国产Model 3在7月一个月之内的销量。

从盈利能力上看:

蔚来汽车2020Q2的营收录得37.19亿人民币,同比增进146.52%;而特斯拉录得60.36亿美元,同比减少了4.94%;

蔚来汽车的归母净利润录得12.08亿人民币的亏损,亏损幅度缩小了63.55%;而特斯拉当季归属母公司的盈利到达1.04亿美元,同比增加125.47%。

蔚来汽车的毛利率仅为8.42%,而特斯拉毛利率到达20.99%。

也难怪《福布斯》会以为,相比之下投资蔚来比特斯拉的风险更大。

正大期货官方开户开户通道“蔚来最近发展迅速、估值倍数略低使得股价处于低位,但公司仍在‘烧钱’,且中国市场仍处在生长的初级阶段。因此与特斯拉相比,蔚来仍是一个风险性较大的投资标的。”

“只管特斯拉的股价看起来很贵,但该品牌收到普遍的接纳和认可,其手艺在业内处于领先地位,软件生长体现差异化,盈利能力快速提升,将为投资者带来更好的下档珍爱。”——《福布斯》杂志

连蔚来都已经败下阵来,更不用说美股的另一个中国造车新势力——理想。

理想ONE 2020年1~7月累计销售12182辆,比蔚来1~6月的数目还少1987辆。

3、中国造车新势力:出头路漫漫

销量上的不敌,并不代表造车新势力们没有“用功”。

从现有的新闻上看,蔚来汽车一直在起劲塑造一个“终极大Boss”挑战者的形象,挑战特斯拉的领导地位。

例如在汽车制造上,蔚来将直接与特斯拉睁开竞争。

现在推测国产Model Y的价钱大约会定在5万美元左右,而即将公布的蔚来EC6跨界型SUV订价在5.3万美元,被视为对标Model Y。

在特斯拉善于的手艺领域,蔚来也在迎头赶上。

2020年上半年,蔚来推出了NIO OS 2.0智能操作系统,是NIOPilot自动辅助驾驶系统的升级版。

NOP允许车辆在特定条件下根据导航计划的路径实现自动收支高速公路匝道功效,并在特定条件下若是遇到前方慢车,可以实现自动超车、并线、巡航行驶等功效。

而早在2019年5月,特斯拉就升级过相似NOA(Navigate on Autopilot,自动辅助导航驾驶)功效。

可见蔚来在自动驾驶领域,与特斯拉仍存在1年左右的差距。

然而蔚来现在最大的亮点,当属与特斯拉睁开差异化竞争的BaaS电池租赁服务。

这项服务允许蔚来汽车用户选择“车电星散”的方案。蔚来已经与电池制造商宁德时代在武汉成立了武汉蔚能电池资产有限公司卖力BaaS服务。

若是蔚来的BaaS结构乐成,将区别于特斯拉努力结构的超级充电桩,为中国新能源汽车的续航问题提供一个全新的解决方案。

固然,其他造车新势力也没闲着。

作为定位于高端智能轿跑的一款新能源车,小鹏P7在智能化打造方面可以说是竭尽全力。究竟小鹏的口号就是“做更懂中国的智能汽车”。

在智能硬件方面,P7所搭载了SEPA平台加上英伟达Xavier自动驾驶芯片,12个超声波传感器。

此外,小鹏P7搭载了全球领先的最新一代方形电池组,电芯额定能量80.87kWh、能量密度高达170Wh/kg,同时,将电机、电控、减速器高度集成,组成高性能三合一电驱系统。

招股书显示,2019年,小鹏G3累计销量达16608辆,整体销量中个人用户占比达83%,成为中国造车新势力中C端用户占比最高的企业。

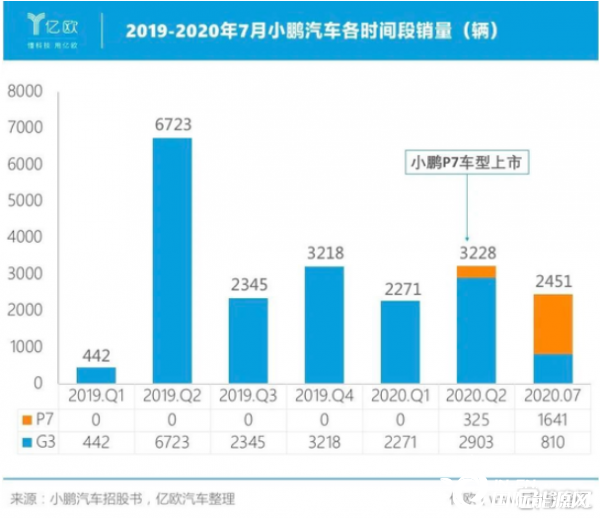

不外2020年7月,小鹏汽车甚至挤不进当月新能源汽车销量前10名。IPO之后的小鹏,股价应声上涨,但随后的可持续性仍然需要考察。

4、谁不想分一杯羹?

已往几年,受益于大规模国家补助优惠及相关便利化政策消费刺激,海内新能源汽车市场保持高速增进。

停止2020年6月,天下机动车保有量达3.6亿辆,其中汽车2.7亿辆;中国商务部消费促进司卖力人王斌示意,2020年终中国汽车保有量将有望跨越美国。

从全球市场上看,新能源汽车也是生长的主流偏向。

以欧洲市场为例,2019年欧洲的新能源汽车销量到达了56.42万台,在2018年40.7万台的基础上增进了38.9%,2020年打击100万台照样有可能的。

在这个增进迅速的市场中,谁不想分一杯羹呢?

于是在市场上,我们看到新能源汽车市场一直洗牌的过程中,也有另一些公司入场;一些传统车企也在加速向新能源领域转型。

恒大康健产业团体有限公司已正式更名为中国恒大新能源汽车团体有限公司。此前,恒大汽车公布了六款恒驰新车,笼罩A到D级别,其中拥有两款轿车、三款SUV以及一款MPV等车型。

恒大汽车召开中期业绩公布会上,宣布公司正快速筹建恒驰汽车展示体验、销售、维保修售后服务三大中央。

这意味着,恒大即将建立起完善的汽车销售渠道和售后服务网络。

2020年整年,恒大汽车预计在汽车产业投入共计约607亿元——这显着跨越了以往收购项目的投入总额,对比来看,去年一直买个一直的恒大康健共计投入也“仅”149亿元。

不外与其他造车新势力一样,恒大汽车也面临“骗补造车”“圈钱融资”等等的质疑。

究竟家大业大的恒大,也是一家杠杆率极高、走在钢丝线上的公司。

时间来到2020年,人们已经厌倦了眼花缭乱的PPT和对美妙愿景的答应,若是在大量烧钱和补助事后仍然不能为投资者和消费者带来价值,这样的公司很难讨人喜欢。

5、小结

也许是因为外国评级机构发现,中国造车新势力是真的在造车,于是这些车企的股价最先飙涨。

然而不得不认可,中国造车新势力与产业龙头——特斯拉仍存在较大的差距。究竟不是每一家造车新势力,都拥有坚实的科技手艺,能够介入商业航天项目的。

随着特斯拉的股价从2019年不到500美元的水平,一起狂飙到现在的2000 ,人们看到了一家真正深耕于科学手艺的公司,能够带来的商业远景与投资价值。

低头耕作实现手艺突破,在市场上睁开真正的竞争,这样的造车新势力才值得投资。

吉利汽车已完成上市辅导,或将先于威马成为“科创板整车第一股”