13001175305 今年上半年,新冠疫情叠加平价倒计时,风电行业的竞争日趋白热化。随着半年报披露期的竣事,风电上市公司的“成就单”所有亮相,在竞争中各自的实力展露无遗。

为了让行业人士可以加倍周全、清晰的领会比风电上市公司整体谋划情形,记者稀奇选取24家具有代表性的风电企业(部门公司涉及风电但并不是以风电为主业),让我们一起来清点一下各家上半年的“战绩”与下半年征战的“粮草”贮备情形!

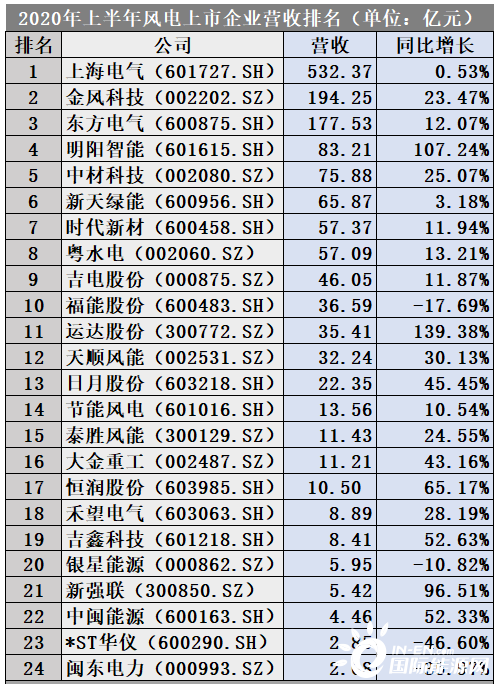

营收:整体景气,分化严重

在风电上市企业中,从营收看整体维持了较高景心胸,即使是在上半年疫情严重打击下全行业基本都保持了正增进,这是异常难能可贵的。

从营收规模上看,超百亿营收稳居第一梯队的企业依然是:上海电气(532.37亿)、金风科技(194.25亿)、东方电气(177.53亿)。

雄踞榜首的上海电气,是中国领先的陆优势电整机商与中国最大的海优势电整机商。但遗憾的是,其营收同比增进仅有0.53%,在同比正增进企业中位列倒数第一。

上海电气的云云显示,跟公司其他版块的营业影响有很大关系,风电营业倒是显示很抢眼:上半年,风电营收同比增添43%,新增风电装备订单340亿元,同比增进5倍;由于海优势电竞争加剧且低毛利率的陆优势机占比提高,毛利率同比削减0.7%至17.3%。新增海优势电装备订单249亿元,同比增进7倍。

在前三甲之外,明阳智能牢牢追随,以83.21亿元的营收屈居第四。不外,其107.24%的同比增进,在整个榜单中是极端抢眼的。

另外,本次榜单中营收同比增进幅度最大的企业是运达股份,猛增139.38%这个成就足以傲视群雄。运达股份示意,营业收入增进主要系抢装潮影响,发货量快速增添导致。

记者注重到,运达股份的主营营业为大型风力发电机组的研发、生产和销售。2020上半年,运达股份风力发电机组及零部件实现收入35.1亿元,同比增进146%。对外销售风机1.1GW,同比增进141%。其中2MW销量122.6MW,毛利率14.5%,同比下降0.9%;2.5MW销量662.5MW,毛利率12.1%,同比提升1.8%;3.0MW销量249MW,3.6MW销量75.6MW,毛利率12.7%。运达股份风机出货量略超预期,但毛利率下滑,主要是因为2.0MW产品价钱偏低,且桨叶价钱上涨导致成本上行。

本次榜单只有4家企业营收同比增进为负,他们分别是福能股份(-17.69%),银星能源(-10.82%),*ST华仪(-46.60%)和闽东电力(-35.97%)。

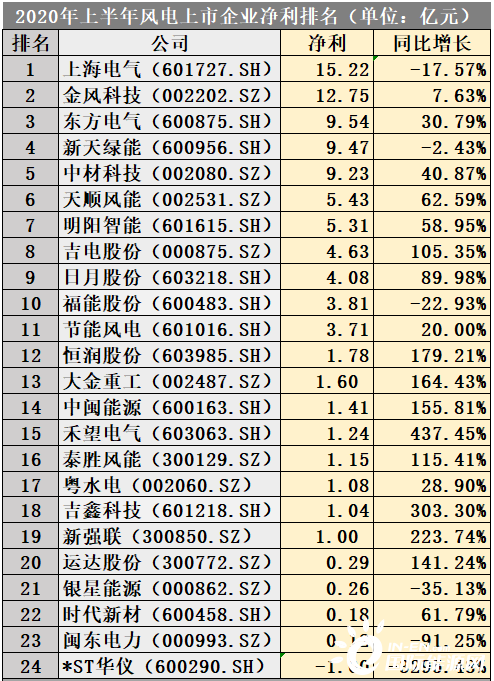

净利:冷热不均,中小规模企业增幅最惊人

在半年净利榜单中,最赚钱的是上海电气(15.22亿)和金风科技(12.75亿),也只有这2家企业净利跨越了10亿元。不外,上海电气净利润是大幅下降了17.57%。

凭据2019年新增吊装容量数据,中国前五大风电整机商分别为金风科技、远景能源、明阳智能、运达风电和上海电气。除还未上市的远景能源外,在上半年,上海电气是风电第一梯队中唯一净利同比增进为负数的企业。

同样是净利超10亿的企业,金风科技上半年显示优异。其打破了去年“增收不增利”的尴尬处境,实现了规模和效益的双增进。今年上半年,金风科技实现营业收入194.25亿元,同比上升23.47%;实现归属母公司净利润12.75亿元,同比上升7.63%。

金风科技主营营业为风机制造、风电服务、风电场投资与开发。上半年,这三大营业在总营收中的占比分别为75.0%、11.5%和10.8%。

其中,讲述期内,金风科技风力发电机组及零部件销售收入为145.66亿元,同比上升25.14%;实现对外销售机组容量4.10GW,同比上升28.50%。讲述期内,金风科技实现风电服务收入22.28亿元,较上年同期增进54.76%。风电项目实现发电收入21.01亿元,同比降低6.34%。

正大期货官方开户开户通道记者注重到,榜单中净利1亿元左右的企业均同比大幅增进。在净利1.00亿(新强联)到1.78亿(恒润股份)这个阶梯段,除粤水电同比增进28.90%外,其他企业均实现成倍增进。

在上半年,只有1家企业的净利为负数——*ST华仪。在风电抢装时期,净利-1.00亿元、同比暴跌-3095.48%的*ST华仪,业绩有点昏暗,落伍严重到被ST,这让人不得不替它捏一把冷汗。

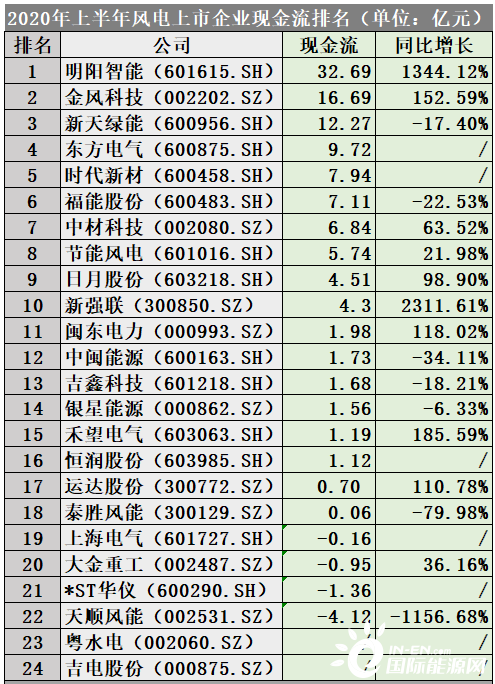

现金流:头部企业现金丰裕,中小企业普遍吃紧

在本次记者统计的24家风电上市企业中,明阳智能的现金流最为丰裕,高达32.69亿元;其现金流同比增进在榜单中也是数一数二的,高达1344.12%。

明阳智能的主营营业包罗新能源高端装备制造,新能源电站投资运营及智能治理营业,主要涵盖:大型风力发电机组及其核心部件的研发、生产、销售;风电场及光伏电站开发、投资、建设和智能运营治理。

2020年上半年,明阳智能对外销售容量实现2.02GW,同比增进141%。其中陆优势电约1.68GW,同比增进177%,海优势电约0.34GW,同比增进47%。

近年来,随着明阳智能MySE系列风电机组的市场认可度逐步提高和市场竞争力的连续增强,明阳智能的新增中标订单容量和在手订单容量连续上升。

今年上半年,明阳智能风电机组新增中标项目容量约1.9GW,位居行业前三。其中,陆优势电机组新增中标约0.9GW,占比约为47.55%,海优势电机组新增中标容量约1GW,占比约为52.45%。新增订单中单机功率3MW及以上机组订单合计达97%,海优势电订单占比显著提升。

现金流在4亿元以下的企业有12家,占有本次清点企业总数目的一半。从榜单来看,中小企业现金流普遍吃紧。

新强联在现金流榜单中虽然位列中部,然则同比增进却是榜单中最高的。

上半年,新强联风电类产品营收为4.20亿元,同比增进213.63%;毛利率为35.05%,同比增进23.77%。新强联示意,公司风电类产品占主营营业收入比例较高,其在迎合风电行业大型化机组生长趋势、牢固现有市场优势的同时,也在紧盯海优势电及盾构机、大型回转支承、锻件等市场生长。

榜单中有4家企业现金流为负数,他们分别是上海电气(-0.16亿元)、大金重工(-0.95亿元)、*ST华仪(-1.36亿元)和天顺风能(-4.12亿元)。在现金流为王的时代,这样的处境似乎有点吃不消。

欠债率:个体企业需小心欠债红线

通常企业的资产欠债率控制在50%左右对照合适,若是过高可能导致其融资泛起难题。据记者统计,上半年,这24家风电上市企业中有18家的欠债率都在50%以上。

在本榜单上欠债率跨越70%的企业就有7家,跨越80%的企业有2家。其中,粤水电欠债率高达87.27%,运达股份欠债率高达88.51%。欠债率一定程度上反映企业的抗风险能力。为更妥善运营,以上企业在高速生长的同时还需注重一下自身欠债率。

综合24家风电上市企业2020半年报相关数据,可分析得出:现在,我国风电产业生长整体向好、远景可观,风电行业加速分化、强者愈强款式凸显。

上半年,以金风为代表的主流风机企业毛利率只管有所提升,但提升幅度不明显。整体看,企业之间的盈利水平有所分化,明阳智能因叶片自产且接纳具有一定成本优势的半直驱手艺,毛利率水平相对较高;从收入规模看,运达股份和明阳智能的增进势头较为迅猛。

在抢装靠山下,风机企业普遍面临交付压力,上游零部件处于卖方市场,零部件价钱的强势给风机企业成本造成较大压力。随着今年年底抢装的竣事,未来陆优势电零部件的供需将趋于宽松,陆优势机产业链的利润有望再分配,风机企业的盈利水平有望提升。

龙源电力,成绩单来了!营收同比去年增长1.3%