13001175305 “普洱茶行业水很深,若是不是对茶叶稀奇有研究,不要容易碰。”40多岁的老蔡,已有10多年的囤茶履历,“2009年,我咬牙花了小半年的人为3万块,买了两饼普洱茶,都不确定是真是假。”

凭证港交所信息显示,普洱澜沧古茶股份有限公司(简称“澜沧古茶”)于日前更新了招股书,再次启动上市设计,打击“普洱茶*股”。其首创人是今年73岁的云南人杜春峄,拥有55年制茶履历,被茶友称为“茶妈妈”。

果然资料显示,澜沧古茶曾在2020年6月向中国证监会递交拟深交所主板上市的申请,但在上会前一天紧要撤回质料,将缘故原由归罪于疫情影响。2022年5月其转战港股,向港交所首次递表。

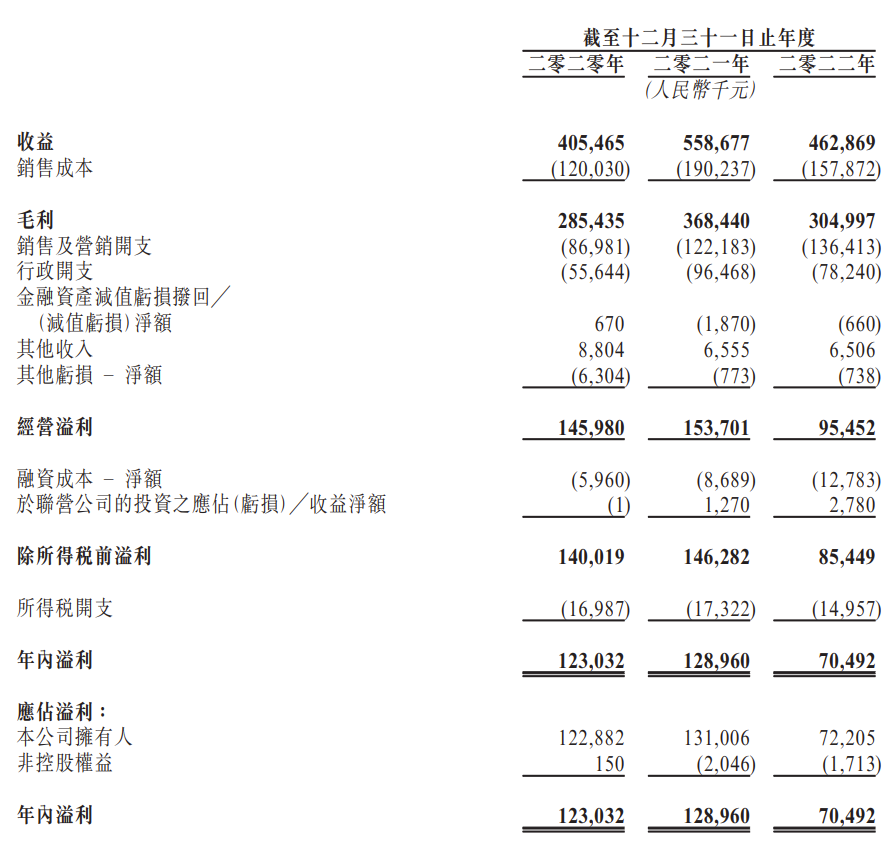

澜沧古茶是一家围绕普洱茶生产、研发和销售为一体的综合茶企,旗下有1966、茶妈妈和岩冷三大品牌,拥有“直营 经销”和“线上 线下”的多种销售渠道。2021年,澜沧古茶营收与净利润双双到达最高值,年营收5.59亿,净利润1.29亿;2022年净利润则骤降45%。

中国是茶叶大国,品茗的历史能追溯到两千多年前。不外普洱茶虽名声响亮,进入消费市场的时间并不长:1980年前后,随着中国香港、广州的早茶文化逐渐兴起,作为搭配之一的普洱茶最先走红;2000年前后,普洱茶的价钱被投资者炒得一起狂飙;2002年,广州“茶博会”上的云南宫廷普洱,甚至拍卖出了100克16万元的价钱。

现在,A股还没有一家上市茶企。2020年7月,中国茶叶股份有限公司(简称“中茶股份”)与澜沧古茶一道递交招股书,引发了市场对“*股”的意料。3月1日,中国茶叶更新招股书,获上交所受理。尚有八马茶叶仍在深交所排队IPO。此外,龙润茶、天福茗茶、信阳毛尖等已在港股上市。

茶企都在思索,若何将这片茶叶做得吸睛又吸金。

最贵每公斤建议零售价超7万

在市场份额方面,澜沧古茶排名第二。据弗若斯特沙利文讲述,按2021年普洱茶产物发生的收益盘算,澜沧古茶的市占率为2.8%,业内*的是云南普洱茶龙头大益茶,市占率12.9%,但该公司尚未上市。

翻看往期招股书,从2017年到2021年,澜沧古茶的年营收和净利润都呈稳固上升趋势:2017年营收2.5亿,净利润0.59亿;2021年这两项指标均翻了一倍,到达5.59亿和1.29亿。2022年则为4.63亿,净利润跌至7000万元。

虽然业绩水平有点像坐过山车,澜沧古茶的毛利率却很稳,近两年均维持在65%以上,2020年甚至到达70%。这一点在茶企中显示突出。八马茶业的平均毛利率为53%;中茶股份为38%左右,险些只有澜沧古茶的一半。

这主要跟普洱茶的品类怪异征有关。

“拿绿茶来说,再好的明前茶过完年,都只能去煮茶叶蛋了。红茶过了年茶气就会散,岩茶过了年会返青。”老蔡说,从普洱茶现在的消费趋势来看,只要保留适合,随着年份增添,口感会发生巧妙的转变,这也是它能保值的缘故原由,“跟茅台类似”。

澜沧古茶在招股书中写道,普洱茶越陈越香,价值也随之越高。旗下1966子品牌以销售普洱茶为主,每年为澜沧古茶孝顺70%左右的营收。以2021年为例,1966营收4.14亿,占比74%。

《天下网商》领会到,决议普洱茶价值的,有许多因素。原产地是先决条件,此外包罗茶叶品相、茶山位置、茶树树龄、炒制发酵手艺等,都市对价值发生一定影响。

招股书显示,澜沧古茶的茶叶主要采自云南普洱茶的三个主要产区,普洱、临沧及西双版纳,其中普洱的景迈山古茶林现在正在申报天下文化遗产项目。

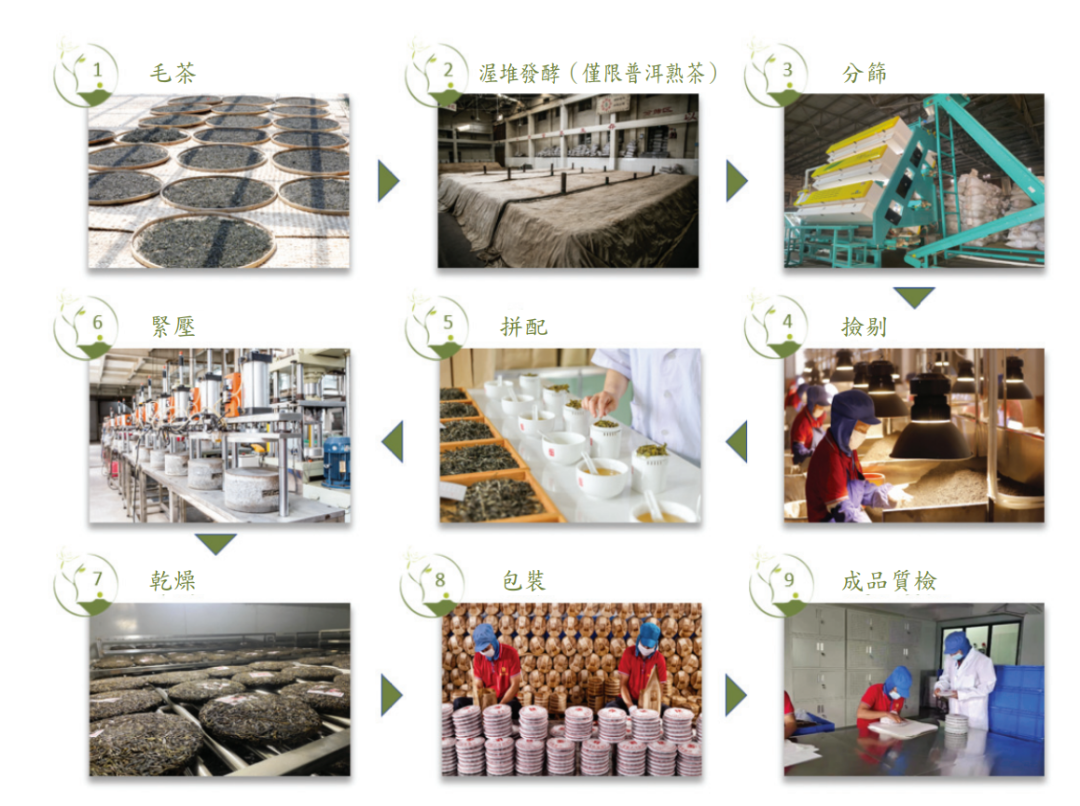

据招股书 普洱茶制作流程

在价钱方面,澜沧古茶的普洱茶产物建议零售价是每公斤约471元至50420元,2022年,1966 旗下产物的平均售价局限是每公斤145元至15969元。《天下网商》发现,澜沧古茶在 2012年推出的*代昔归普洱生茶,每公斤建议零售价77151元,为其产物中价钱之最。

老蔡说,他一样平常会选择500-800元/饼(200g-357g)的价钱购入普洱茶,这些年陆续投下去七八万,一样平常是自己喝。他之前曾在一位上市公司老板的办公室,喝到过一次易武熟茶,“看标签是1996年的,3年前花了近10万买的,那种口感的厚度让我很难遗忘。”

由于普洱茶的增值形式特殊,年份好且品种佳的产物甚至能看成“硬通货”,因此“囤普洱茶”在小众圈子里流通起来。澜沧古茶还做着“中介”的生意,从经销商处回购茶饼,再卖给另一位经销商,生意之间赚点差价。2021年,这部门营收近5000万,占比8.9%。

2022年净利润大降45%

2022年,澜沧古茶的数据显示并不乐观:营收同比下滑约17%,净利润大降45%;经销商的平均采购额从2021年的850万缩水21.9%,为660万。

澜沧古茶在招股书中指出,2022年疫情影响导致营业运营受阻,导致产物需求承压等。

已往,由经销商运营的门雇主导的线下销售渠道,是中国茶叶产物的主要销售渠道。澜沧古茶也不破例,接纳“直营 经销”的模式。停止2022年底,澜沧古茶有528家线下门店,其中24家直营,504家经销商运营。2022年,公司向经销商销售发生的营收占比为72%,这一比值在2019年曾到达83.5%。换句话说,澜沧古茶的销售渠道异常依赖经销商。

2022年的业绩下滑,与经销商门店削减有直接关系。2019年头尚有753家,现在剩三分之二。招股书给出的注释是“提高了经销商筛选门槛”,对于往期业绩没有到达筛选要求的,终止了相助关系。

从消费者的观感来看,要开好一家门店不容易。老蔡也曾去过澜沧古茶的线下店买茶,百元左右的茶位费,约莫配个二两茶。他示意,单看产物成本一定有的赚,但门店要承接房租水电等七七八八的用度,还得缔造条件储存普洱茶。“卖茶是个很暴利的生意,但也不是个容易做的生意。”

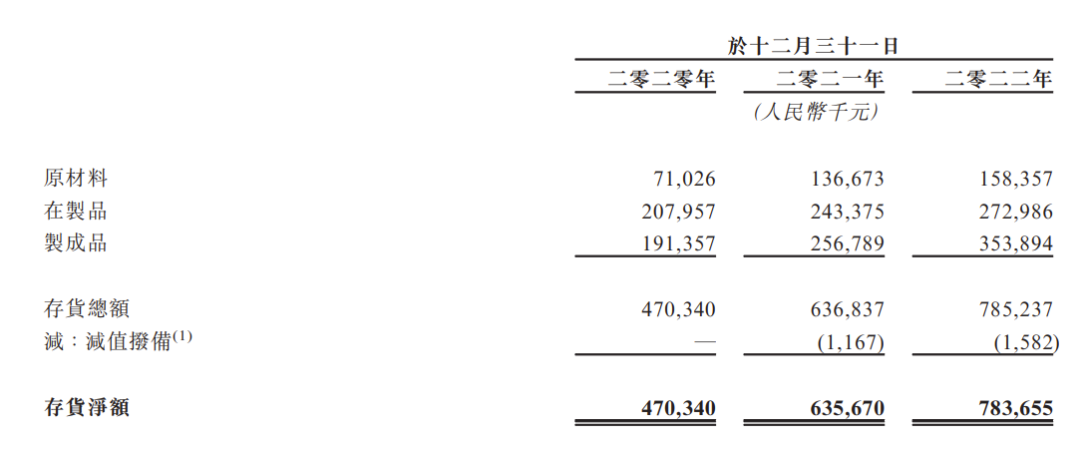

另一情形是,澜沧古茶的存货金额和存货周转时长都在增添。

招股书显示,2022年澜沧古茶的存货金额到达7.84亿,2017年该数字仅为2.82亿,相当于5年内同比增进近280%。2020年的存货周转日期到达1641天,相当于一份茶叶“从产到销”所需的时间是4.5年。

停止2022年底,客栈内已存放超3700吨采自15个以上差异年份的毛茶和在制茶叶。这些毛茶被澜沧古茶视作主要资产,但每年的普洱茶产量只有600多吨。

在提升经销商准入门槛之外,澜沧古茶还通过内部SaaS系统增强了经销商治理。每年,经销商都市向公司采购新茶叶,其存货周转时间也在延伸,从2020年的258.1天到2022年的376.5天,延伸了近4个月。

对于日益加重的存货和周转压力,澜沧古茶并未显示出焦虑,以为存货主要是由于历年业绩延续上升,公司对未来增进预期感应乐观形成的,足够的存货能有助于品牌应对市场转变和知足消费者需求。只要保留适合,毛茶和正在制作中的茶叶可保留数十年。

茶叶市场难出*股?

弗若斯特沙利文讲述显示,2021年中国茶叶消费规模5221亿,年均增速达8.2%。从占比来看,普洱茶并非最热门品类,2021年消费规模为185亿;绿茶、红茶、乌龙茶的消费量均远超这一品类。

但普洱茶却是其中*争议的品类。对于“炒茶圈”的人来说,一饼普洱茶就像一只看涨看跌的股票;而对于通俗消费者而言,茶叶的价值由口感决议,品茗本就是生涯中的调味剂。

《天下网商》发现,普洱茶以及茶叶品类的普遍问题,正是缺少市场公认的评价系统和价钱评估尺度,在源头方面也无法对古树价值做量化判断,有品类无品牌是不少茶叶商家的面临的困扰。或许这也是资源延续张望这一赛道的缘故原由之一。

应对行业困局,澜沧古茶近年来也在转变:一是多品牌笼罩多人群,二是电商化扩高声量。

除了1966,澜沧古茶于2014年开发了茶妈妈生产线,销售红茶、白茶和调味茶等其他类型的茶叶,其中小青柑产物最为出圈,以带袋沏茶、杯状茶等形态销售,面向民众消费者。2022,这部门年营收1.4亿,占比超30%。尚有刚上新的岩冷产物线,瞄准新中产消费者。

同时,澜沧古茶已在天猫、微信、抖音、快手等平台结构电商营业,开拓线上销售渠道。2022年,其线上销售营收占比11.7%,同比上涨35%;天猫旗舰店粉丝超40万,*是一套茶妈妈的白茶产物套装,客单价29元,月销超1000件。不少买家留言给好评,称味道不错。

业内人士以为,茶叶具有很浓的地域属性,一方水土养一方人,更像是一种土特产;在源头供应端又太太过散,市场集中度不高,要形成商业化运作仍需要时间。而在零售市场打造品牌是有时机的,例如小罐茶。

现在,老蔡再转头看那两块价值过万的普洱茶饼,不敢拆封,“就当做个纪念品放着,以后随缘吧。”