13001175305 北京时间3月2日港股盘后,哔哩哔哩(BILI.O/9626.HK)公布了2022年四序度业绩。

焦点要点:

1、整年指引偏守旧:变现是现在B站的焦点问题,公司对2023年的收入指引比市场一致预期要弱,同比只有14%的增进。

要知道今年不仅有宏观环境修复的预期,而且B站的Story Mode也是一个理应在今年广告主预算显著变宽松的时期大放异彩的板块,但似乎治理层的展望很郑重,可以关注下稍后电话会的注释。

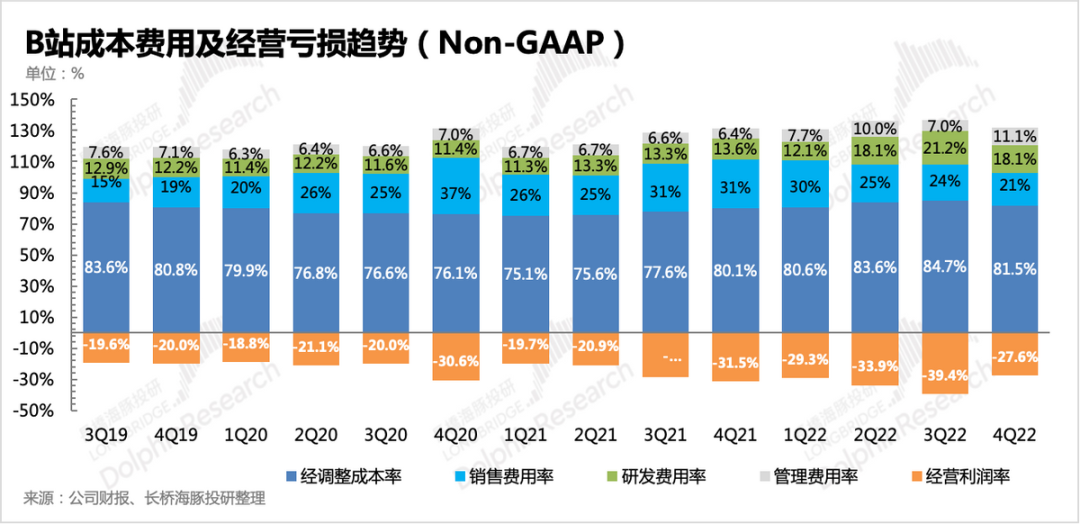

2、减亏缓慢举行时:由于降本增效执行太慢,四序度体现出的减亏效果也不够显著。毛利率准期有改善,可能与内容分成比例调整有关。

用度上包罗了裁员抵偿、部门游戏项目终止发生的一次性支出,加回后三费费率均有改善,但除了销售用度,研发和治理费率仍然比前一年要高。

现在b站的团队优化仍然在延续,预计今年的减亏效果会对照显著。

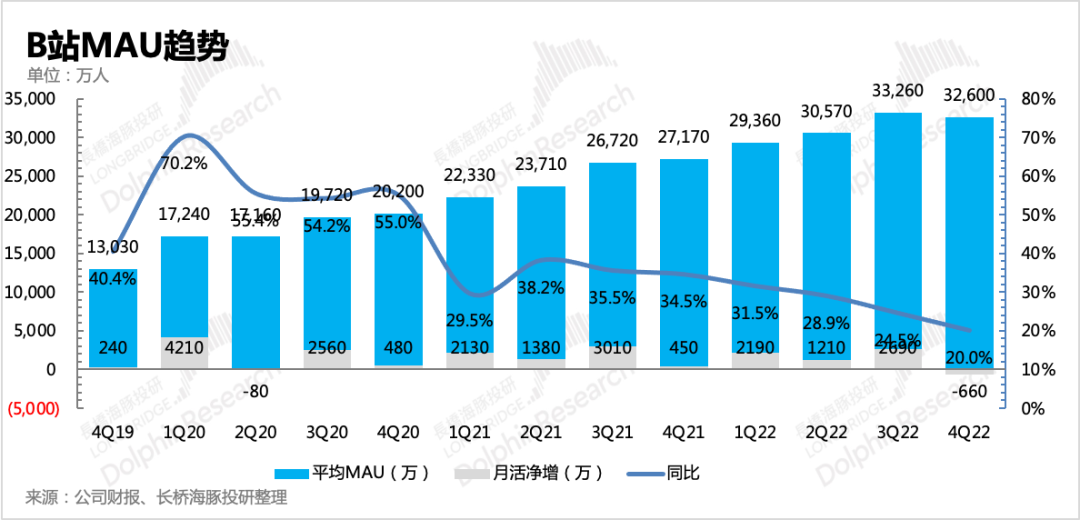

2、获客投入削减,用户增进变慢了:上季度治理层提出,2023年将会平衡用户增进和减亏的双目的,潜台词是不会一味为了用户增进而不控制的投入。因此反过来对于4亿用户目的的实现,市场也最先有些许担忧。

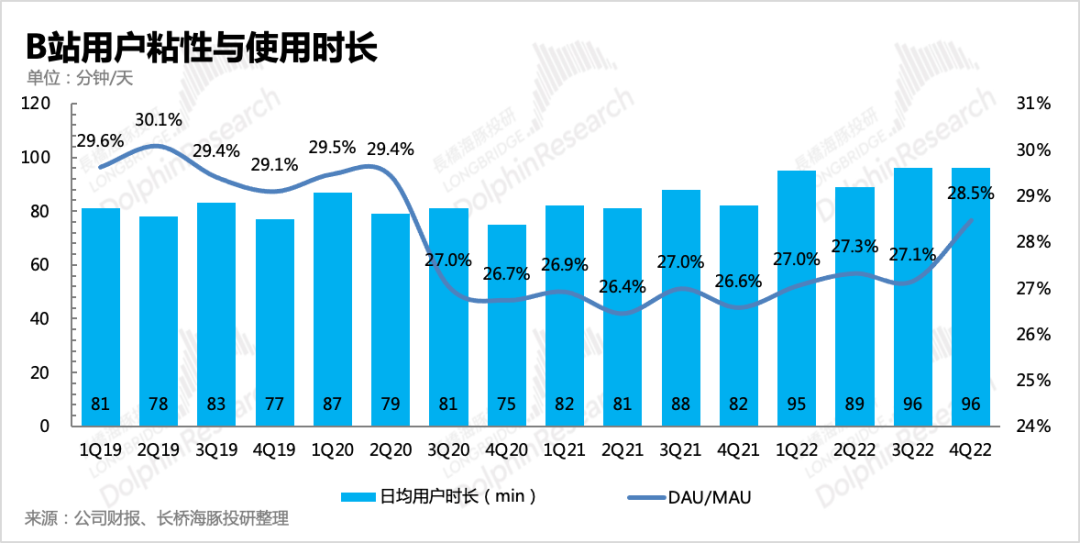

四序度在获客营销用度同比大幅下降的情形下,用户增进有所放缓,环比流失了660万人。但用户粘性在显著提高,因这天活反而环比加速增进。从上季度治理层交流来看,应该与StoryMode的渗透率提升不无关系。

3、日活上去了,但广告变现仍吃力:一样平常而言,日活流量增进,广告库存拓宽,会自然吸引商家的广告预算。但B站四序度广告收入同比下滑5%,虽然有宏观环境的压力,但在低基数、Story Mode变现早期,这个水平显然太弱。

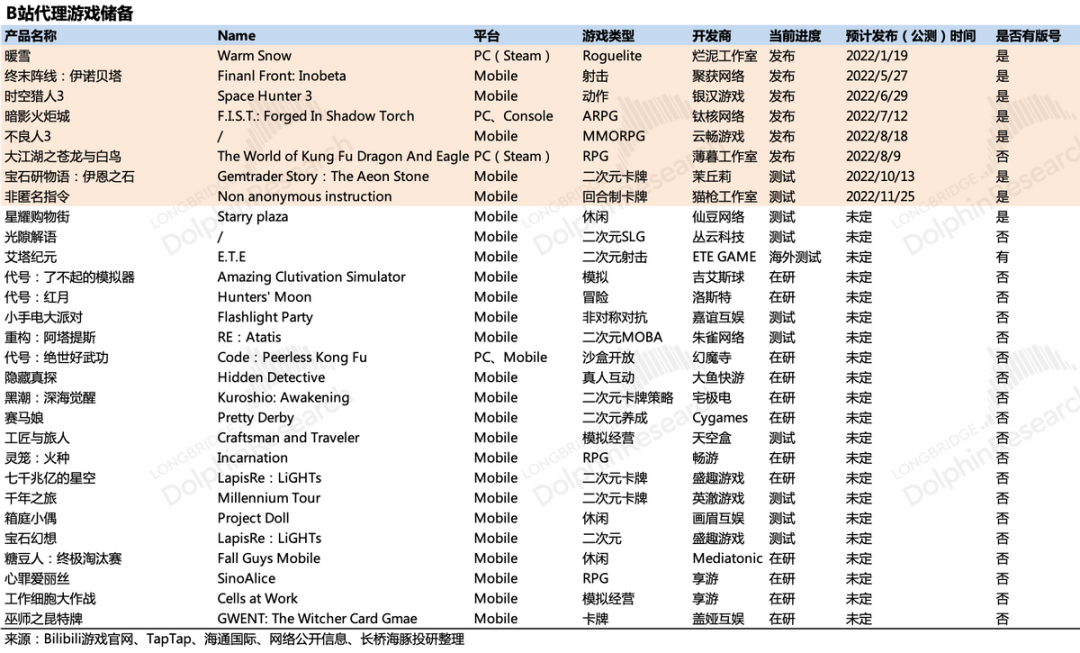

4、游戏苦于没供应,靠自己不如先靠别人:四序度B站新游不多,且回响一样平常,对游戏增进拉动有限,同比下滑12%。

去年底以来,B站对游戏部门执行了一次较大规模的职员调整——优化老团队、外购新事情室,重在提高自研精品的能力和产物输出速率。

但海豚君排查了下贮备游戏质量,再加上一定的研发周期,以为短期创收照样需要依赖联运优异的偕行,好比米哈游的《崩坏:星穹铁道》。

5、C端直接付费还不错:直播、大会员、自营电商等面向C端忠适用户的付费营业,几个季度下来,除了有时有疫情影响,整体增进趋势不错。尤其是直播增值,在商业化上做了许多优化后,效果照样对照显著的。

6、爱奇艺前车之鉴,再来盘盘B站的现金流:停止去年底,B站账上现金 存款 投资共计196亿元,环比少了40多亿,主要用于了主体谋划和投资,以及提前归还的一些可转债。

但短期上仍然有一年内到期的66亿贷款,以及耐久债务87亿。

年头B站增发ADS募资了4亿美元,主要是今年6月有一笔近8亿美金的可转债可能需要被强制赎回。若是不算耐久债务,那么现在B站手上还剩的可供谋划支配的净现金约为100亿,但2024年12月有一笔8亿美元的可转债也可能面临强制赎回。而根据现在的谋划支出情形(Q4 Non-GAAP谋划亏损21亿,未披露现金流情形)以及未来可能的改善趋势,原先盈利目的(2024 年Non-GAAP净利润转正)可能需要提前,否则为了应对差其余生长状态(游戏研发进度卡壳、商业化缓慢),不清扫存在增发融资的可能。

长桥海豚君看法

四序度业绩一句话概述:变现依旧软趴趴,今年营收指引不及市场预期,在行业有修复回暖的预期下,并未体现出逾越偕行的高生长性。

用户指标能看出来StoryMode渗透率继续提升,然则似乎商业化照样缓慢,比想象中吃力。用度上由于裁员、部门游戏项目中止发生了一些一次性用度,然则研发用度加回之后同比仍然飚了35%,合并外部事情室导致当期盈利烂掉能明晰,但问题是这些事情室后续游戏的产出能力若何?

固然,相比快手的用度铺张,B站*的问题照样在变现端。游戏上海豚君对B站现在的自研贮备并不计划给与过高预期,照样寄希望于押宝在联运爆款,也更像是看天用饭。而StoryMode能否施展出偕行的商业化水平?

去年,治理层基本上将锅扣在了庞大的宏观环境和短视频竞争上。但海豚君以为,B站的自身治理问题更大,可以总结为:野心很大,内功不够,自我封印。

(1)B站的营业繁多,可以看做一个mini版的泛娱乐生态,主流的变现模式游戏、广告、直播、长视频都做。但偕行的履历也证实了,除了游戏和广告外,其他营业自然毛利率就很低,极其容易吃力不讨好。

(2)高毛利率的游戏和广告,划分支持着B站已往和未来的估值,但在游戏研发和算法推荐水平都较弱的情形下,不做贴片的死穴则是相当于让B站这个新手玩家硬着头皮选择了Hard模式。

上述问题,都指向了团队的战略和执行能力。固然,今年行业Beta的修复能够改善B站的逆境,好比广告、游戏。但要想获得彻底反转的Alpha,再思量到可能岌岌可危的现金流状态,已经不能任由B站在减亏的蹊径上逐步磨洋工了。参考爱奇艺的反转之路,换血(组织调整) 做减法(聚焦),则可能是更快的解决方式。

治理层若何细化未来1-2年的盈利进度?对差异营业的增进指引若何?建议关注稍后的电话会,海豚君将*时间公布到投研群和长桥app上,迎接人人添加小助手微信“dolphinR123”获取。

本季财报详细解读

一、用户规模:增进放缓了

在一次次失望的业绩下,高增进的用户规模险些是B站在经济逆风期*还能够维持自己“生长属性”的标签。但自从上季度公司宣布在减亏诉求下最先更注重追求用户质量时,市场对于“2023年终4亿用户的目的”还能否准期实现也有了一些担忧。

四序度B站的用户环比流失660万,整体月活(App、PC、电视等)3.26亿人,同比增进20%,可以说是首次不及预期。

1、用户交互:Story Mode施展威力,动员粘性提升

体现用户粘性的指标DAU/MAU提升至28.5%,日均用户时长为96分钟。存量用户活跃度提升,应该是与Story Mode的渗透率提升不无关系。上季度到达10万粉的Up主,有一半是靠的Story Mode内容。

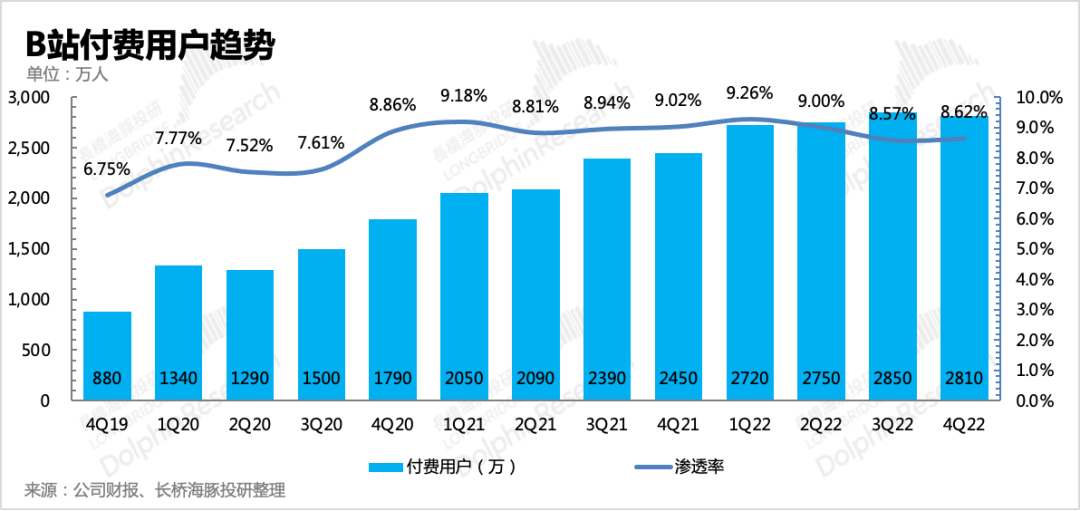

2、用户付费:直播强劲,付费率环比提升

四序度付用度户数到达2810万,环比削减40万人,但由于公司在直播商业化上做了提升,付费渗透率稳住了下滑趋势,保持在了8.6%。B站的付用度户统计口径包罗游戏付费(B站自研或独占游戏)、直播付费以及大会员用户(移动和TV会员)。

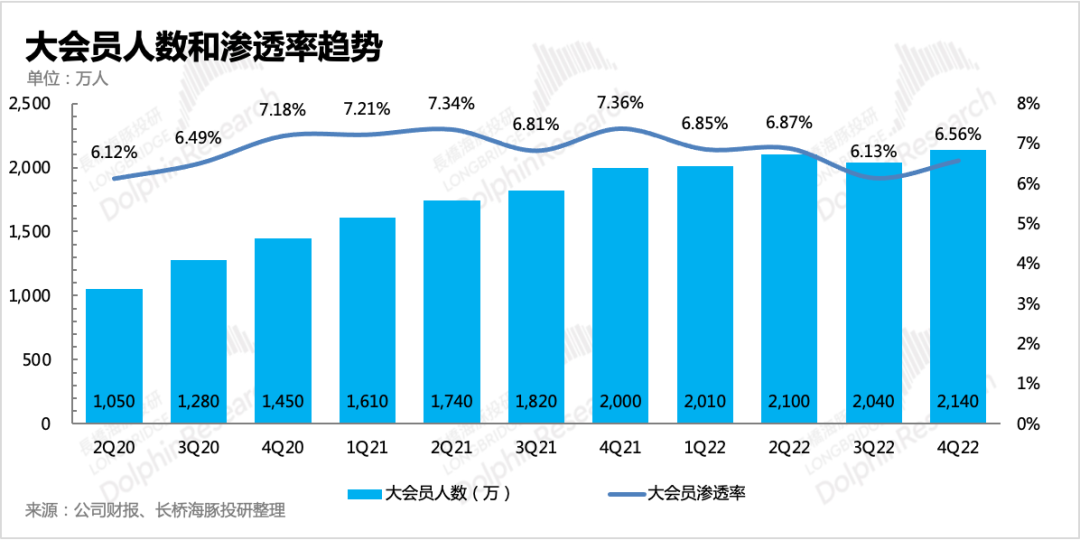

四序度大会员数目2140万,受《三体》等热门内容驱动,环比增添100万用户。

四序度单用户付费金额ARPU为42元/人/月,同比下滑4.5%,仍然在趋势性下滑中,与整体付费内容行业显示出的走势差不多。此外,就是高付艰苦的游戏由于供应不足,导致也有结构性走低的缘故原由。最终的付费消艰苦修复,还得看宏观经济以及平台自己的内容供应。

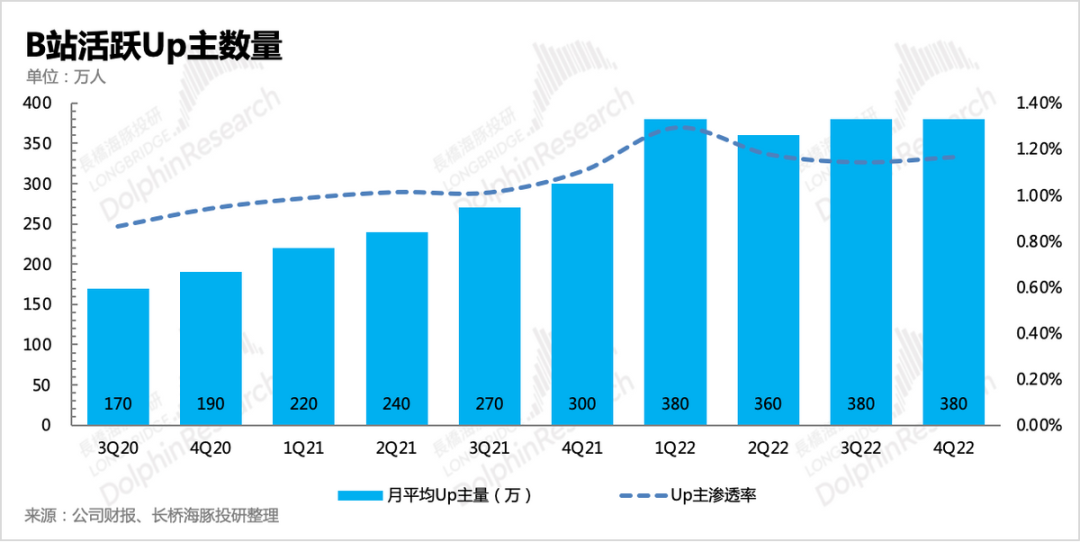

3、生态平衡:疫情影响Up主的素材创作

年头的激励规则调整,使得今年以来Up主的增进受到了不小的压力。四序度Up主委曲活维持在380万人。

现在平台上有近一半Up主已经获得收入,但大部门长尾Up主仍然主要依赖平台激励,调整激励规则后,Up主收入打折,创作动力也会有所削弱。

在非假期的四序度,加上天下疫情伸张影响了Up主拍摄外景素材,因此四序度Up主以及上传作品量未保持增进。

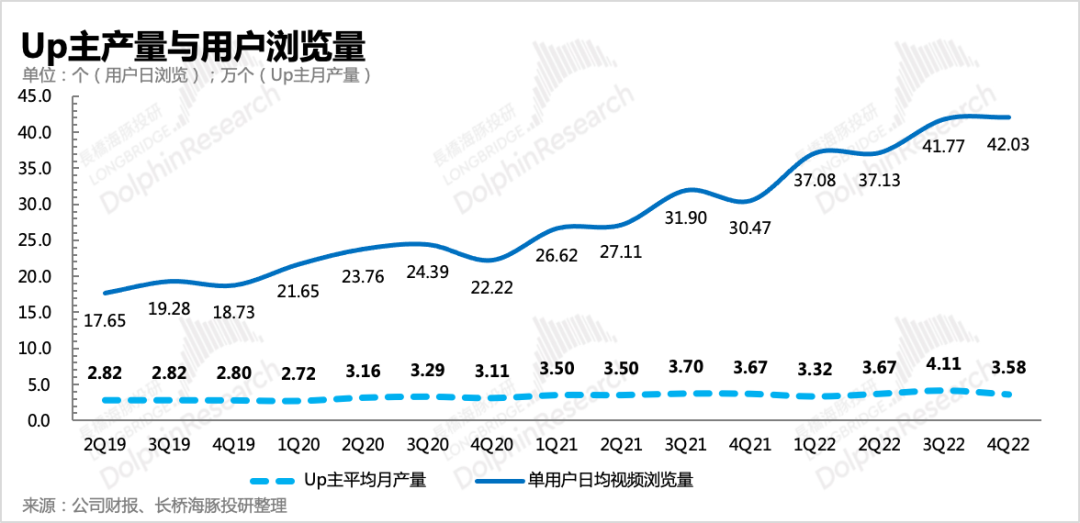

另一面,用户介入度淡季依旧保持高位,单用户日均旁观视频到达42个。数目的提升主要还依赖于Story Mode渗透率提高。

二、整年收入指引不及预期

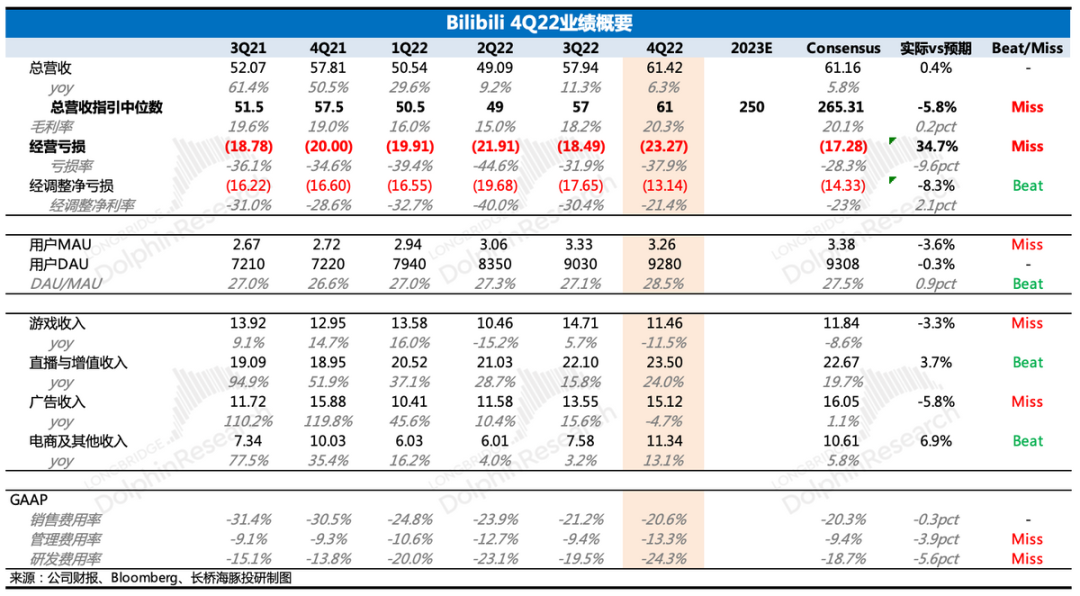

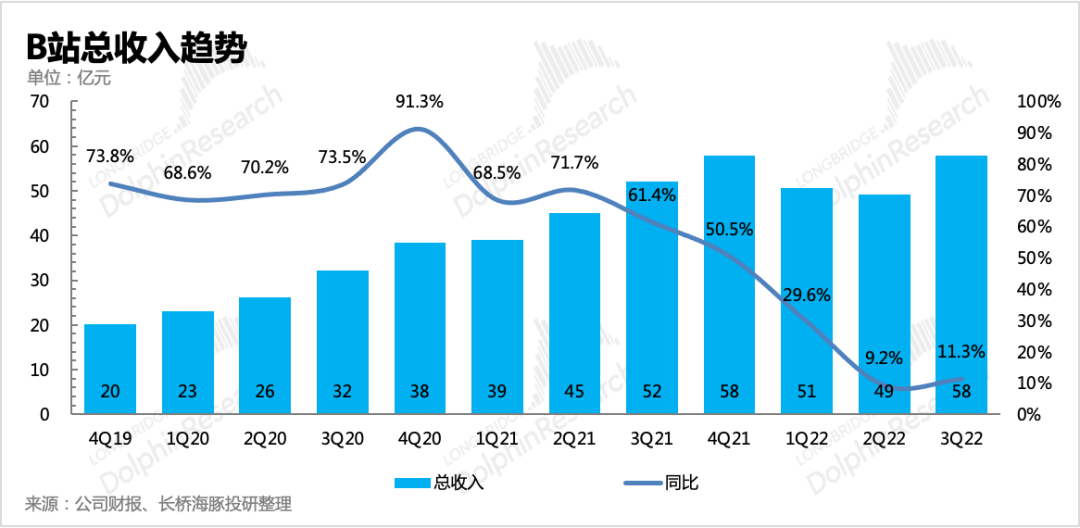

四序度B站实现净营收61.4亿元人民币,同比增进6.3%,基本相符指引和市场预期。但对2023年整年的指引在240-260亿,中位数同比增进只有14%,这个增速水平和当前B站流量上出现出的生长状态完全不匹配。

而市场一致预期在265亿,给了20%以上的增进预期。但到底是治理层有意守旧,照样说变现真的吃力,可能需要听听电话会治理层若何注释了。

对于一季度,市场也有整体回暖向好的预期。尤其是这个季度拉垮的游戏和广告,市场预期游戏能够住手下滑,而广告可以有20%以上的增进。

市场有这样的预期,除了思量到宏观环境的回暖外,尚有就是寄希望B站的《三体》、《中国奇谈》等内容带来更高的流量增进以及广告赞助。以及联运热门手游(米哈游《崩坏:星穹铁道》)带来的修复。

四序度虽然新上了几款游戏《宝石研物语:伊恩之石》、《非匿名指令》、《暖雪》,但都显示一样平常且自己体量也不大,因此短期来看,游戏照样需要指望联运押宝爆款。

去年四序度以来,版号发放越来越常态化,大中小厂均拿到了一些版号,大厂也打破了审批限制的传言,收获颇丰。但在羁系放缓的趋势下,去年四序度至今B站仅有一款游戏版号落地。这生怕得归结于B站自身的研发能力了,研发进度以及可能的对版号内容审核的掌握并不足。

三、细分营业情形

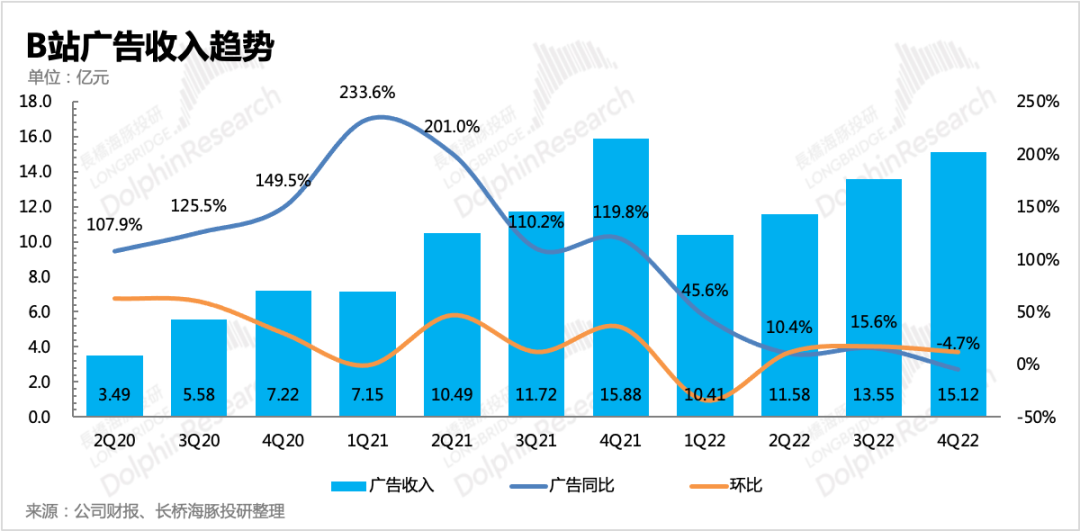

1、广告:加了库存也难抵宏观压力?

四序度B站广告收入15.12亿元,同比下滑4.7%。继上季度回暖力度不及预期后,四序度在疫情影响整体行业偏紧下,B站在释放了Story Mode的库存后,最终显示显然比偕行更差,这生怕就是商业化团队自身的问题了。

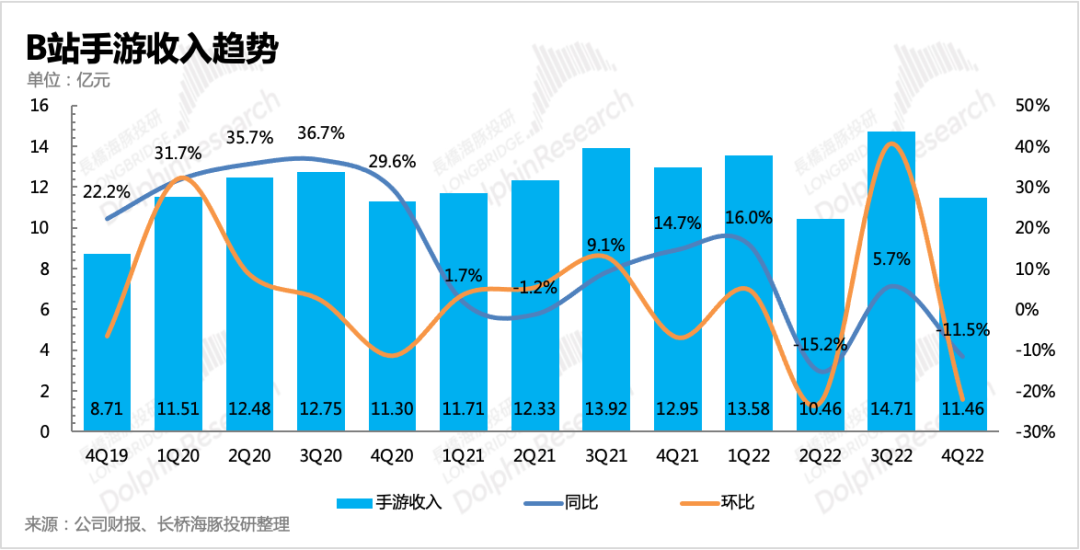

2、游戏:当季上新流水不佳,短期照样要靠联运爆款

四序度B站游戏收入11.46亿元,同比下滑12%,主要源于供应太弱。

海豚君以为,从四序度上线的新游戏显示,以及短期贮备的有版号的游戏来看,无论是独代照样自研,都不足以支持游戏创收的显著增进。上半年米哈游的《崩坏:星穹铁道》预计会上线,B站作为联运方,可能会缓解一些压力。

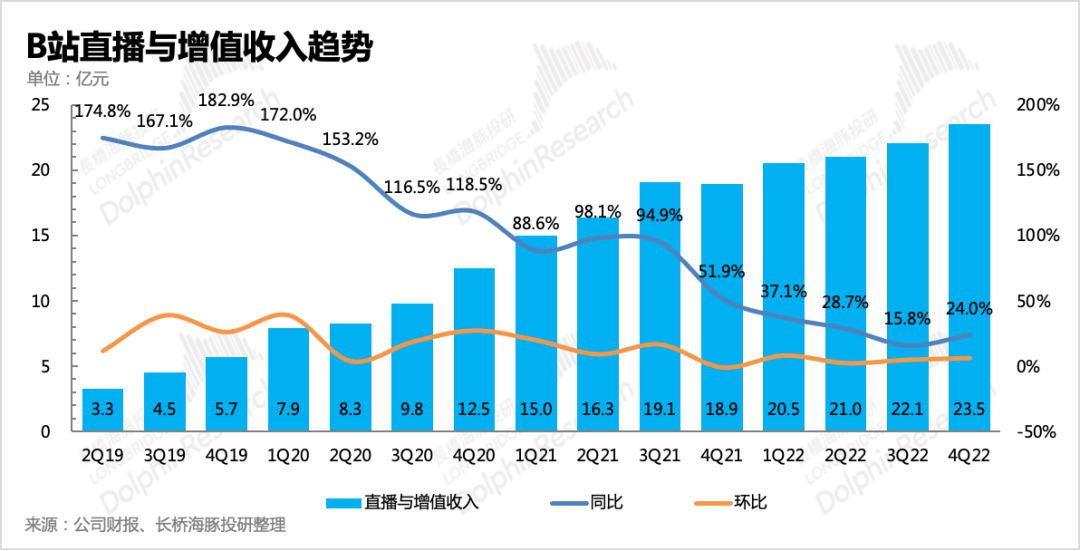

3、直播与大会员:挖掘付费点,商业化稳步提升

四序度直播增值收入23.5亿元,同比增进24%,又是最稳健谁人。从大会员的数目更改来看,展望主要由直播收入推动。虽然秀场直播斜阳行业,但B站还处于渗透早期,因此增速并不难看。再加上团队也一直在做付费点的挖掘,加深商业化。

除此之外,去年10月B站也在努力推进直播电商的功效上线,以期扩大直播生态。不外,对比各家平台要做电商闭环,B站治理层照样有自知之明,不去卷电商基建了,起劲做好导流创收就行,旨在增强平台上的用户粘性,以及进一步挖掘用户价值。

大会员方面,主要依赖当期的内容排期。相比于其他长视频,B站主要在二次元内容上有优势。四序度显示不佳,付用度户数2140万,环比增添了100万,12月10日上线的《三体》开播热度较高,应该是孝顺主力。

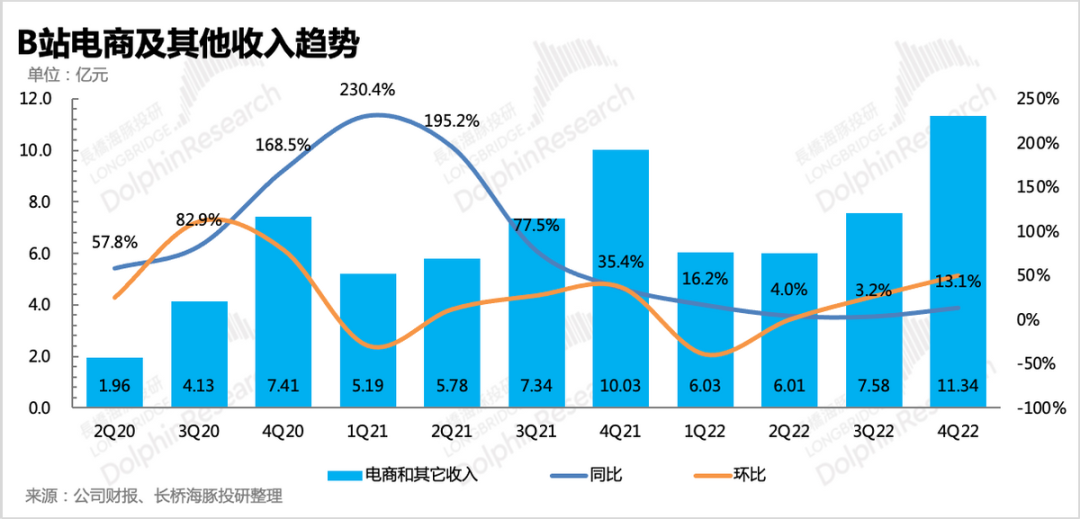

4、电商及其他:超预期增进主要泉源于电竞版权转授收入

B站的自营电商主要靠的是死忠粉、二次元焦点用户,单品价钱偏高,因此在拓宽品类之前,规模很难做大,而且在经济低迷用户购置力受影响下,增进压力也不小。

四序度是疫情期,物流受限,继而影响商品的销售和交付。但由于电竞版权转授收入增添,动员了整体营业增进13%。

四、剔除一次性支出后,减亏仍然较慢

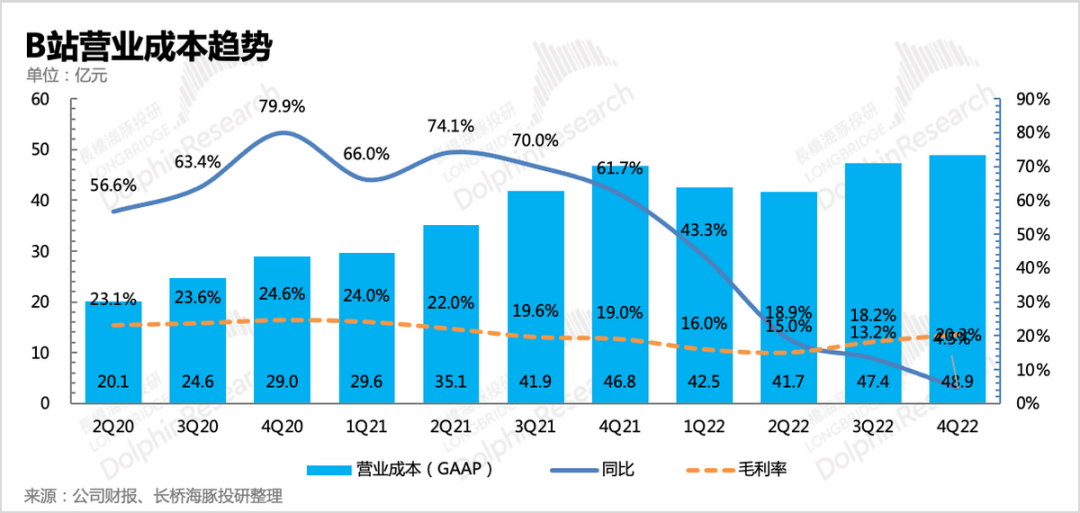

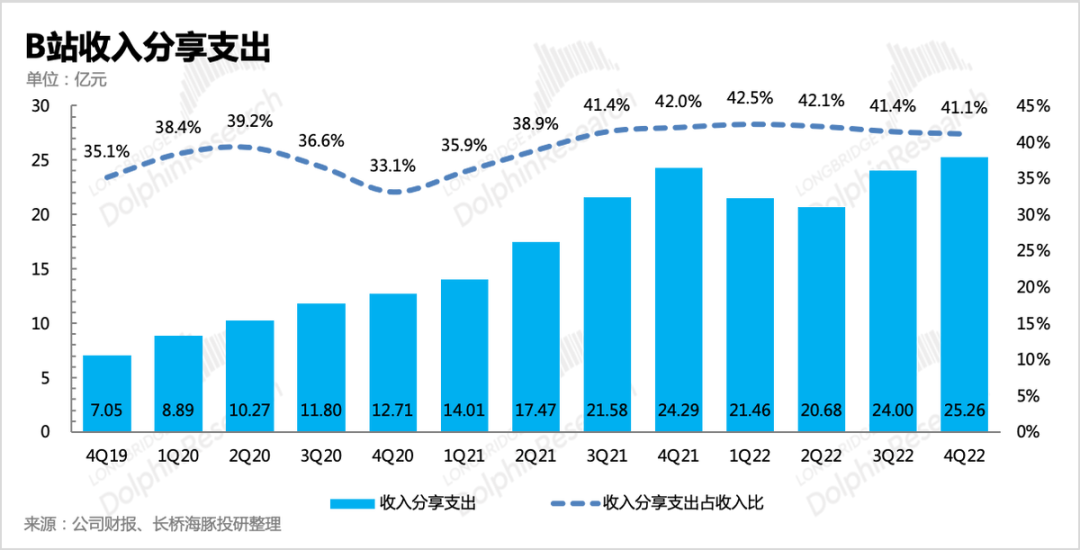

B站成本用度的总支出项中,收入分享成本最高,占比为30%左右。其次内容采购成本、服务器带宽成本以及研发职员薪酬,占收入比重的下降需要变现端扩大释放来实现。

四序度营业成本同比增幅4%,较前三个季度显著放缓。主要削减服务器带宽、职员支出等本,整体毛利率环比提升了2pct。不外在上季度治理层充实交流后,已经在市场预期之内。

四序度用度端有裁员抵偿和游戏项目终止发生支出的一次性影响(约6.7亿),同比增进16%,剔除之后,现实是下降的。三费之中,销售用度同比下滑了30%,下滑这么大的比重,难免会影响到用户增进。而研发用度还在增进,剔除一次性支出后还同比增进了35%,主要体现了外购事情室的职员支出合并。

下季度预计会看到一些环比优化,但光靠用度压缩并不是解决问题的基本设施。就从B站现在的平台生长阶段和收支结构来看,“开源”仍然比“节省”更主要。

最终Non-GAAP下谋划亏损21亿,亏损率34%,剔除一次性后的真实亏损情形为13亿,-21%,短期比有优化,然则从B站自身的谋划、现金流状态以及市场的预期来说,还得要加速。