13001175305 全球实现碳达峰和碳中和的久远愿景催生了蓬勃的绿色投资市场。凭证Bloomberg数据,2022年全球能源转型投资规模突破1万亿美元,中国的投资金额到达5,460亿美元,居天下首位。能源转型将改变现有电力供应结构。随着中国总发电量中新能源占比逐年提升,风景发电存在的随机性、间歇性和颠簸性等特点对电网的影响日益凸显,使用储能系统实现跨时间调治电力供应需求愈发迫切。响应地,中国储能市场规模及相关股权投资活跃度也不停提升。在此靠山下,清科创业(01945.HK)旗下清科研究中央正式公布《2023年中国储能产业生长研究讲述》,通过系统梳理储能产业政策、产业链结构、股权投资市场募投相关数据、行业生长时机及风险、以及机构投资风险及建议等,为市场出现储能产业私募股权投资市场全景。

01

宏观政策计划先行

地方津贴支持行业生长

储能产业自2016年起就多次泛起在国家级政策计划中。2016年后,海内新能源装机量快速攀升,逐渐超出电网原有消纳能力,“弃风弃光”征象逐渐展现。储能作为跨时调治电力的要害手艺进入政策视野,被纳入《“十三五” 国家战略性新兴产业生长计划》、《能源手艺革命创新行动设计(2016-2030年)》等重大生长战略和计划中,行业指导意见和生长设计等也陆续颁布,在政策层面确定了储能行业先由研发树模向商业化初期过渡,再实现商业化初期向规模化生长转变的两阶段生长目的,并提出增强先进储能手艺研发,推进电力体制改造,完善电力市场化生意机制等要求。这一时期的相关政策主要停留在宏观计划层面。

“双碳”目的确定后,国家级计划中最先泛起针对储能手艺生长的详细目的。2021年,发改委、能源局公布《关于加速推动新型储能生长的指导意见》,确定了海内新型储能装机总规模到2025年达30GW以上的生长目的。2021年10月,《关于完整准确周全贯彻新生长理念做好碳达峰碳中和事情的意见》提出加速推进抽水蓄能和新型储能规模化应用,增强电化学、压缩空气等新型储能手艺攻关树模和产业化应用。同月,在《2030年前碳达峰行动方案》中,到2025年新型储能装机容量到达30GW以上的生长目的被重申。2022年3月,国家发改委和能源局公布的《“十四五”新型储能生长实行方案》中设计到2025年推动新型储能由商业化初期步入规模化生长阶段。这一阶段,国家层面的新型储能生长宏观目的更为明确,这为地方政府制订针对性产业政策提供了政策依据,也增添了储能相关投资简直定性。

在这一时期,储能介入电力市场的渠道也不停流通。《“十四五”现代能源系统计划》中提出推动新型储能介入种种电力市场,完善适合新型储能的辅助服务市场机制。2022年6月发改委和能源局在《关于进一步推动新型储能介入电力市场和调剂运用的通知》中明确激励新型储能作为自力储能介入电力市场。2022年底,国家能源局公布《电力现货市场基本规则(征求意见稿)》和《电力现货市场羁系设施(征求意见稿)》,标志电力现货市场落地历程加速。电力市场改造加速,有助于进一步明确储能在电力系统中的商业模式。

地方层面,强制配储与相关津贴组成储能产业生长直接动力。现在已有20多个省级行政单元强制要求电站设置一定容量的储能设施,组成储能设施,稀奇是电化学储能设施采购与建设需求。

部门区域也提供了对储能设施投资和运营的津贴政策。多数津贴政策由市或区级主管部门制订,通常以建设容量、投资额度或介入电网统筹调剂水平给予津贴。在电力生意市场机制尚未完善,电力价钱未能完全体现储能设施在电网中的价值的靠山下,政府津贴可部门降低储能项目盈利门槛,一定水平上调动行业投资努力性。

02

募投蹊径式增进

机构青睐产业链中游项目

政策指导下储能相关基金蹊径式增进

2021年后大额基金频出

凭证清科研究中央不完全统计,停止2022年第三季度,中国股权投资市场中共有靠近60支基金将储能作为主要投资或关注领域,累计召募资金717.39亿元。从时间漫衍来看,2017年和2021年的召募数目和金额均泛起大幅增进,且多数大额基金泛起在2021年及之后,这与国家制订的“由树模应用向商业化初期阶段过渡”,以及“由商业化初期向规模化生长转变”的产业生长计划时间节点大要重合,反映出国家政策对于储能产业的指导性作用。

从基金治理人靠山来看,介入设立储能领域基金的治理人靠山对照多元,既有与电力或清洁能源相关的产业资源,如国家能源团体下属的中国神华、国华投资、三峡团体、宁德时代、保利资源、上汽投资、国网英大等;也有将储能产业作为重点产业生长的地方国资靠山治理人,如江苏省投资治理、深创投等;此外,也有将新能源、绿色低碳、储能等作为投资偏向的市场化股权投资机构,如凯辉基金、源码资源、IDG资源等。

产业投资呈蹊径式上升

年投资规模跨越200亿元

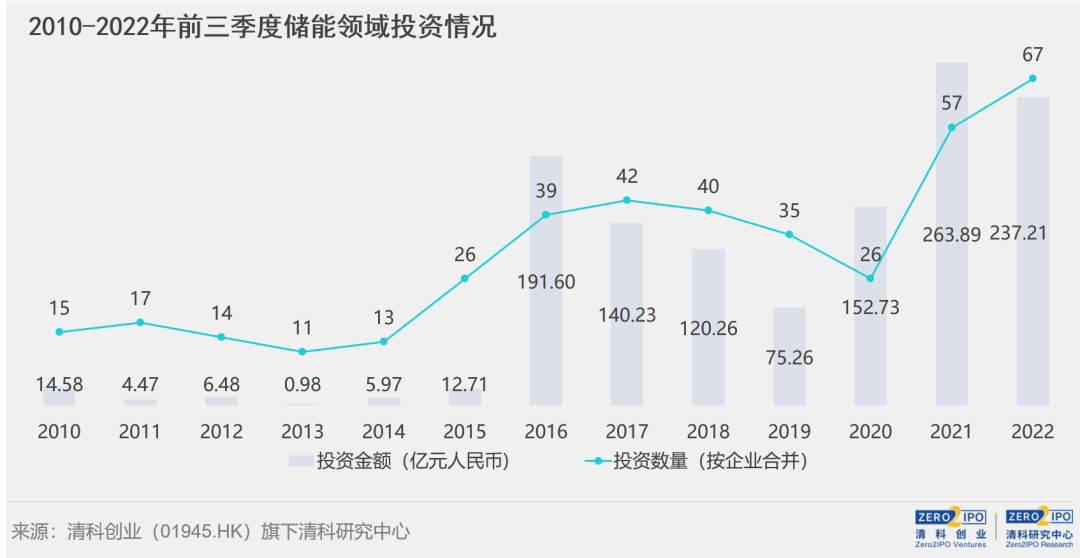

投资方面,停止2022年9月,中国股权投资市场对储能领域项目投资累计近400起,涉及投资金额约1,300亿元。储能领域项目投资在时间漫衍上的走势与基金召募情形十分相似,也出现蹊径式上升特征。

2016年之前,机构在储能领域的投资结构有限,每年所投项目数目不跨越20起,整年投资金额最多在10亿元水平,单笔投资金额也较少,市场整体情形较为清淡。2016年后,随着储能在国家能源计划中职位提升,与基金召募规模增添同时,市场中对于储能项目的投资显著增多,年投资项目数目到达40家,投资规模跨越100亿元。2021年,储能领域投资项目数目和规模水平进一步抬升,年投资项目数目跨越50家,投资规模在200亿元以上。

从储能领域投资与基金召募的相对转变来看,一方面,2020年及之前的投资事实上更多瞄准动力电池赛道,今后则借由项目企业的营业局限自然延伸而切入储能领域。另一方面,2021年后储能相关基金召募的快速增添,也反映出储能作为电力市场中的新兴行业,其未来生长很洪水平上仍受国家政策影响,当前的市场环境下尚未形成能够延续推动储能产业生长的自觉性需求。

多数投资投向电化学储能

投资机构偏好产业链中游项目

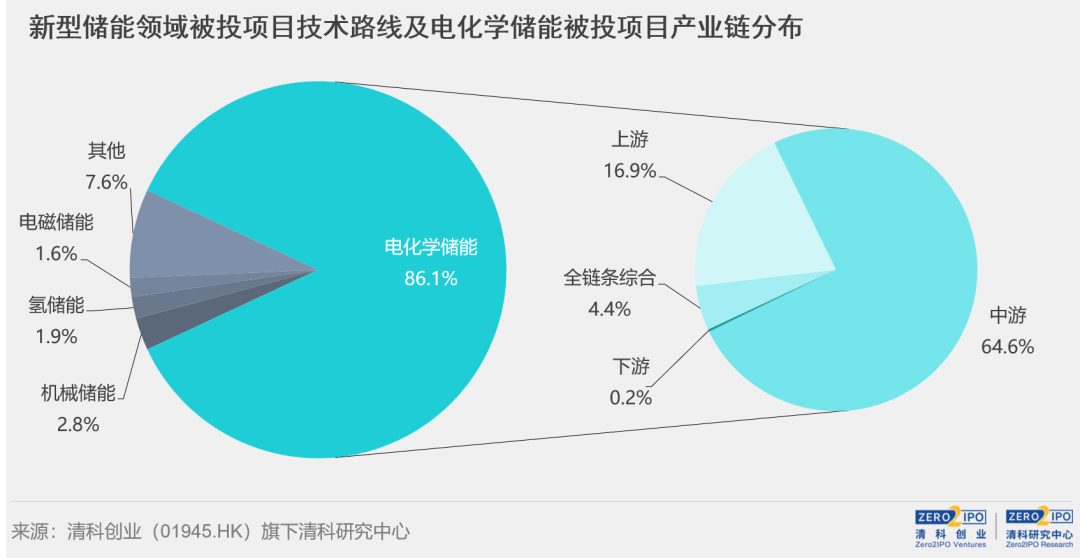

从储能手艺偏向上看,绝大多数投资投向了与电化学储能相关的项目,其中的绝大多数与锂离子电池相关,少数其他偏向项目包罗钠离子电池、液流电池、水系电池等。股权投资市场对储能手艺的选择基本上与储能市场中新型储能占比吻合,这一方面反映出当前锂离子电池在性能、价钱和平安性等方面已较为贴合储能应用需求,另一方面也反映出储能手艺蹊径仍存不确定性,多数机构对可能替换锂离子电池的潜在手艺蹊径仍持张望态度。

从产业链角度剖析,包罗锂离子电池在内的种种电化学储能手艺在电极质料、电解质和结构件等方面有所差异,但产业链基本具有相同环节,通常可被分为上游质料及零部件、中游焦点系统集成和制造,以及下游的应用。

所有被投项目中,5.1%为产业链各环节均有所涉足的综合性储能企业,15.5%为专注于上游相关质料和零部件【1】制造的企业,35.2%专注于中游包罗电池在内的储能装置【2】的生产,24.3%的项目可以提供集成后的储能系统产物【3】,5.6%为在产业链下游运营储能项目的企业。电化学储能领域中,投资结构向中游集中更为显著,跨越70%的被投项目处于产业链中游,下游被投项目占比不足1%。

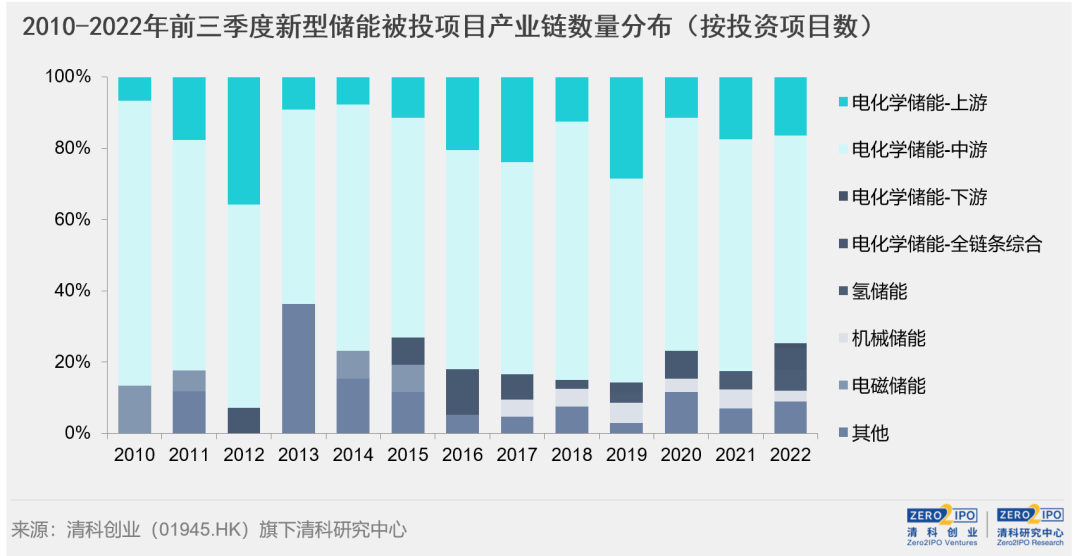

所有被投项目中靠近半数有差异水平产物综合能力,其中既有实现从材推测储能集成产物结构的综合性企业,如宁德时代、国轩高科等,也有整合上游质料与中游电芯生产,或在中游整合电芯生产与其他辅助系统,或可以集成多个子系统输出成套方案的集成厂商。

整体来看,储能装置和电池、辅助系统和质料是机构主要的投资领域。时间漫衍上,产业链中游项目始终是机构投资的重点产业链环节,除个体年份外数目占比基本保持在60%至70%之间,其中对专营电池和辅助系统的项目投资数目耐久占有多数,这一定水平上与新能源汽车领域投资热度较高相关。2016年后,机构所投项目中由自力研发电池或治理系统进而延伸至储能系统生产的项目数目显著增多,反映储能产业逐渐形成单独的投资赛道。

从单个项目累计获投金额看,动力电池的生长对储能产业投资动员效应很大,累计获投规模较大的项目包罗锂离子电池上游质料企业,或同时涉足动力电池、储能电池、消费电池等两个或多个行业的电芯企业。这也部门说明晰锂离子电池储能何以成为当前主流新型储能手艺:受益于各方在新能源汽车及动力电池领域资金与科研资源的延续投入,海内现在已形成了较为完善的锂离子电池产业链,显著降低了锂离子电池成本,并积累了响应的生产与运营手艺,为锂离子电池大规模应用于储能领域奠基基础。

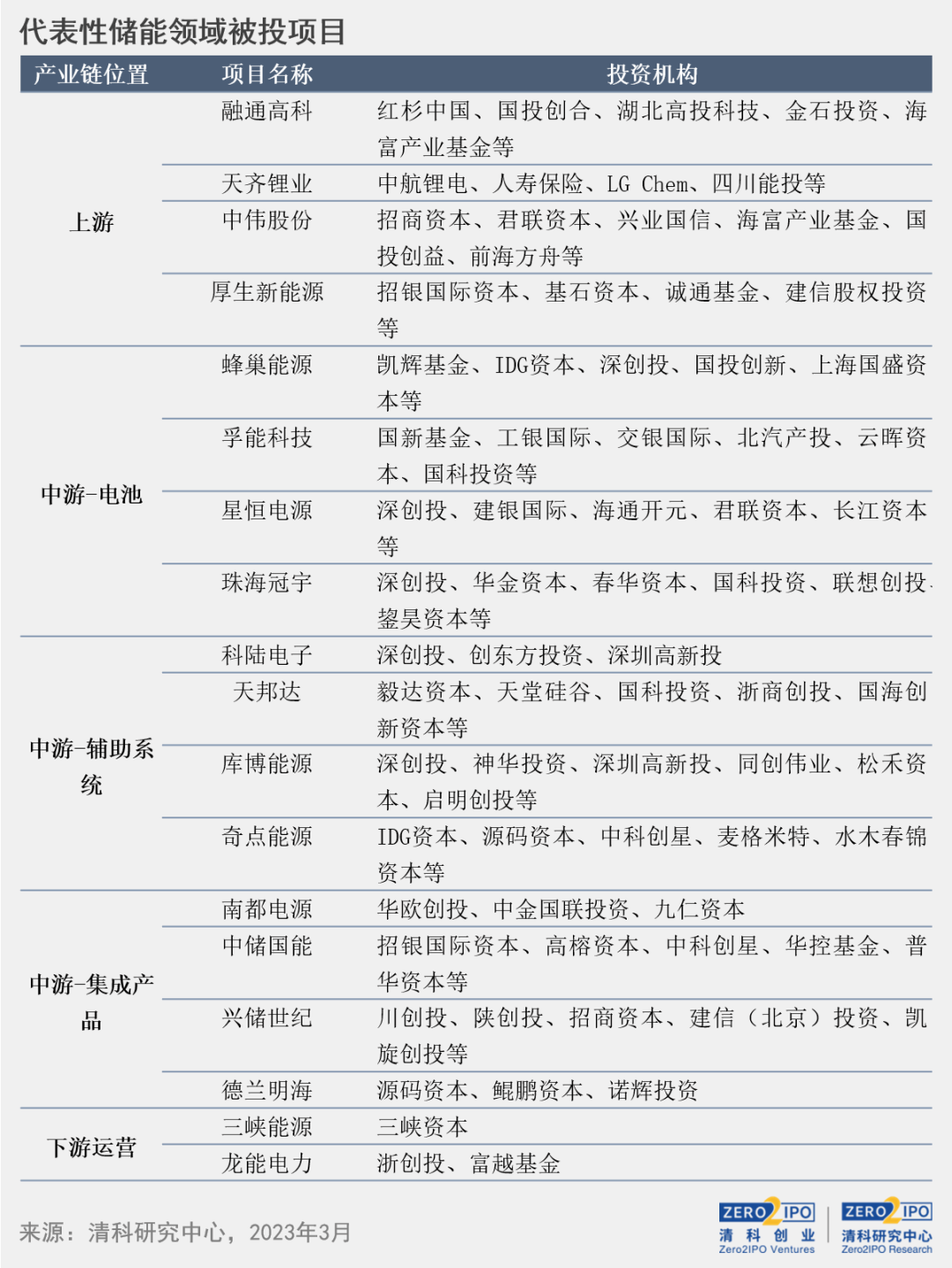

从介入投资的机构来看,储能领域投资较为活跃的机构投资阶段都偏早期。其中部门是关注新能源较早的机构,此前主要结构动力电池产业链,在近年转向储能领域投资。如深创投耐久关注新能源和新质料领域,2020年前即对动力电池、电池质料等新能源相关行业有较多投资。随着“双碳”战略确立,机构关注重心进一步转向“双碳”靠山下的能源结构升级,陆续投资漫衍式储能运营系统服务商库博能源、锂电行业科技型企业昆宇电源等项目。国投创新在2016年进入锂离子电池赛道,先后投资宁德时代、比亚迪等项目;2020年后在锂离子电池领域进一步加码,延续两轮投资蜂巢能源。类似机构还包罗松禾资源和北汽产投等,均是较早时结构新能源车相关的动力电池领域,近年所投项目的营业扩散至储能领域。

部门机构则在近年最先转向新能源领域投资。例如,源码资源是基于对绿色转型发生的真实需求的认知,最先关注双碳领域“源-网-荷-储”全产业链,现在已在光伏电池、储能手艺、新型质料等行业有所结构,如光伏薄膜领域的曜能科技等项目。在储能赛道,源码资源尤其关注科技与商业的连系,寻找具有科技驱动转变能力和品牌竞争能力的企业,现在已结构户用储能领域的德兰明海,储能系统领域的奇点能源,动力电池领域欣旺达EVB等项目。

近年在储能领域较为活跃的尚有瞄准前沿手艺应用的天使投资机构。例如,中科创星除结构传统锂离子电池赛道外,还投资了研发固态锂电池的卫蓝新能源、压缩空气储能项目中储国能等。英诺天使基金就关注储能系统运营中可以实现降本增效的要害手艺,并对其他新型储能手艺与锂离子电池储能的夹杂储能应用远景保持关注,现在已结构国润储能、云储新能源等储能手艺和辅助系统项目。

清科2023年中国股权投资基金有限合伙人榜单评选正式启动!

整体上看,包罗活跃机构在内的股权投资机构加倍青睐生产储能装置或为储能系统提供要害辅助系统的中游厂商。

03

需求与盈利迷局交织

机构寻找回报与风险平衡点

投资机构所投储能相关项目多数为生产储能装置或提供要害辅助系统的中游厂商,下游运营类项目较少,这种产业链上的不平均漫衍主要由运营类项目的重资产属性以及模糊的商业盈利远景等因素导致。

储能下游需求以适用为主

商业运营盈利模式有待探索

现在储能系统的运营者包罗发电企业、电网、储能场站投资方、工商业和家庭用户等主体,其中发电企业、电网、储能场站投资方对储能系统的需求和建设规模趋近,可统称为大型储能;小型工商业和家庭用户所用储能通常被称为小型储能,包罗小微型储能系统和户用储能。

大型储能凭证下游建设和运营方,又可被分为发电企业配建,电网企业自建和自力储能三类。其中发电企业主要的储能需求包罗新能源发电强制配储(发电侧配储),及传统能源发电企业加装储能(火储联调)。前者现在已在天下局限内被普遍推行,跨越20个省级行政区要求新增新能源发电项目配套储能系统,配储比例在10%到20%之间不等,配储时长要求均为2小时以上。尔后者则是当前手艺条件下传统发电企业提升自身天真性的需要需求,如上海电气为广东粤电大埔电厂建设的火储联调项目,就接纳18MW/9MWh电化学储能系统,使项目2台机组综合性能指标进入市场前10%。

电网企业主要的储能需求包罗缓解调峰压力、提高电网可靠性和电能质量、延缓输配电投资等,投资建设储能项目多为收益机制更为明确的抽水蓄能项目,单独投资建设新型储能项目相对较少。电网企业在2018年及之前对建设储能设施努力性较高,但在2019年5月国家发改委和能源局明确电储能设施成本用度不计入输配电订价成本后,建设储能设施努力性逐渐消退。

自力储能是近年兴起的,自力于发电或电网企业,直接与电力调剂机构签署并网调剂协议,以自力主体介入电力市场的储能项目投资运营形式。区别于发电企业和电网,自力储能以经济收益为导向,同时开展多种商业模式以实现*收益。现在,自力储能的主要盈利途径是作为共享储能提供容量租赁、介入电力辅助服务市场和介入电力现货市场等。

小型工商业和家庭用户对储能系统的基本需求是保障稳固供电、电力自觉自用和容量用度治理等,在部门具备电网和制度条件的区域还可以开展峰谷价差套利。例如浙江有望于2023年开展试点的“隔墙售电”,就是由漫衍式能源生产者通将电力直接销售给周边的能源消费者的新模式。

通过对电力市场中对于储能系统的需求剖析不难看出,对储能系统有明确商业盈利需求的主要为自力储能,但只管自力储能项目通常尽可能同时开展多种商业模式以*化收益,如“新能源容量租赁 有偿调峰调频”或“新能源容量租赁 现货市场峰谷价差套利”等,但当下收益率仍难以刺激大规模投资。由于海内接纳大电网系统,电力市场化机制尚未形成,峰谷价差套利等外洋较为成熟的储能盈利模式赚钱空间较窄,无论测算下游储能项目的内部收益率(IRR)或全寿命储能度电成本(LCOS),其水平均较难到达多数市场化VC/PE机构的收益门槛。因此,机构投资现在集中在需求较为确定、盈利远景较为清晰的储能产业链上中游。而对下游储能运营项目的投资则主要来自产业方或“五大四小”等电力相关企业的投资。

从国际履向来看,更为天真的电力市场机制和较大的电力峰谷价差有助于提升储能设施的经济效益。一方面,加倍市场化的电力供需结构有助于种种主体一致介入电力市场,利便储能设施运营商以种种模式获取经济收益;另一方面,更大的峰谷价差也使得自力储能和用户侧储能的容量用度治理和价差套利更具盈利性。储能走出明晰的详细商业模式仍有待市场改造进一步发力及运营主体延续探索。

机构自下而上聚焦赛道

亲热关注政策更改与手艺前沿

详细到投资计谋,由于储能系统的需求和应用环境庞大,差异应用场景对于储能装备的需求差异很大;但从市场整体看,对于储能装备的需求又是真实确定的,以是活跃机构普遍接纳自下而上的研究方式,从机构自身较为熟悉的场景出发,通太过析该场景下储能系统所需具备的手艺特征,沿产业链向上,连系平安性、经济性、资源可延续性等指标,逐步聚焦赛道。

赛道选择上,多数机构仍然选择锂离子电池储能手艺蹊径。锂离子电池受益于新能源汽车产业的快速生长,手艺成熟度高,市场规模较大,应用于储能领域已具备一定的经济性。但业界对于未来的主流储能手艺仍有一定分歧,锂离子电池耐久来看在储能容量、平安性和资源可延续性等方面也面临压缩空气储能、氢储能等其他储能手艺的挑战,锂离子电池手艺自己也有继续迭代空间。因此,部门机构因此选择追踪行业手艺生长前沿,稳重选择其中具有规模化能力和商业价值的项目,但同时需要注重手艺迭代可能带来的主流蹊径调换

在当前由市场需求拉动的储能行业生态尚未完全形成的靠山下,电力市场改造、产业扶持倾向、津贴等政策均会对储能设施需求和响应手艺蹊径生长发生较大影响,机构应当亲热关注政策更改,以及商业运营盈利远景转变。此外,只管短期内电力价钱市场化可能拉开峰谷价钱差距,但随着储能渗透率提升,其削峰填谷功效可能使峰谷价钱趋于收敛,从而影响储能系统未来盈利水平,间接放大机构未来收益的不确定性。因此,机构投资者应亲热关注政策更改对行业偏向、盈利水平和项目估值的影响,郑重评估项目远景。

项目层面,由于当前储能需求受限于市场名目尚未完全释放,具有较多下游资源贮备的厂商将收获机构更多关注。同时,基于外洋市场对于储能系统的中短期和耐久需求,以及海内锂电池产业链的优势职位,海内部门储能系统提供商料将执行国际化战略。机构可以关注其中具有外洋用户资源,较早结构外洋市场或具备内陆化谋划能力,具有焦点手艺的团队和项目。

04

结语

耐久来看,在“双碳”目的靠山下,到2060年可再生能源将提供中国90%的能源供应,随着可再生能源比例延续提高,电力系统对天真电网和储能存在刚性需求,凭证CNESA展望,2022-2026年中国新型储能市场的复合年化增进率将到达53.3%至69.2%。然而受限于现有电力市场,储能设施的价值还不能完全体现在运营者的收入中。因此,短期内市场对于储能设施的需求难以完全释放,产业生长仍主要需要相关政策支持。此外,未来储能市场差异手艺所占比例也未形成共识,机构投资储能领域项目需要在中短期的相对确定性与耐久的生长不确定性中权衡。更多内容详见讲述完整版目录:

05

后记

本讲述焦点看法的形成是基于储能领域投资机构及企业的深度访谈及总结,凝聚市场上主流机构的投资计谋及行业风险剖析。通过清科研究中央的发声为市场带来更多有价值的参考,推动海内储能产业的康健快速生长,也为聚焦储能赛道的股权投资机构提供更多资讯。在此稀奇谢谢以下为本文提供访谈支持的单元:

北京源码资源投资有限公司

西安中科创星科技孵化器有限公司

北京汽车团体产业投资有限公司

国网英大产业投资基金治理有限公司

深圳市松禾资源治理有限公司

中储国能(北京)手艺有限公司

西安奇点能源股份有限公司

深圳市德兰明海新能源股份有限公司

【1】指直接用于电池或其他储能装置生产的质料及零部件,如电池阴极和阳极质料、电解液等。

【2】指可以实现能量转换的储能元件,如电池、储能飞轮等。

【3】指可以为终端用户使用的成套储能系统。

领会更多: