13001175305 2月19日,海南钧达汽车饰件股份有限公司(下称“钧达股份”)公布关于增资参股上饶市弘业新能源有限公司暨对外投资的通告。

图片泉源:钧达股份

通告称,公司将向上饶市弘业新能源有限公司(以下简称“弘业新能源”)增资人民币15,000万元,并签署相关投资协议。增资后将持有弘业新能源12%股权。

图片泉源:钧达股份

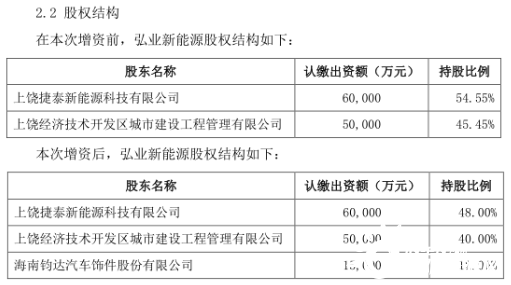

在完成本次增资后,弘业新能源股权结构将变更为:上饶捷泰新能源科技有限公司持股48%;上饶经济手艺开发区城市建设工程治理有限公司持股40%;钧达股份持股12%,亦是第三大股东。

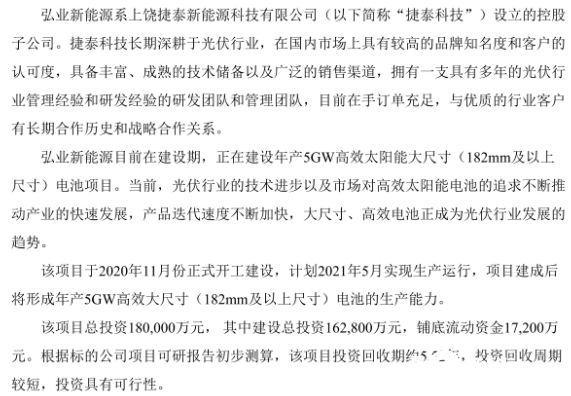

此外,通告中还显示,弘业新能源系上饶捷泰新能源科技有限公司(下称“捷泰科技”)设立的控股子公司。

光伏新星冉冉升起

弘业新能源现在在建设期,正在建设年产5GW高效太阳能大尺寸(182mm及以上尺寸)电池项目。当前,光伏行业的手艺进步以及市场对高效太阳能电池的追求不停推动产业的快速生长,产物迭代速率不停加速,大尺寸、高效电池正成为光伏行业生长的趋势。

该项目于2020年11月份正式开工建设,设计2021年5月实现生产运行,项目建成后将形成年产5GW高效大尺寸(182mm及以上尺寸)电池的生产能力。

图片泉源:钧达股份

该项目总投资180,000万元,其中建设总投资162,800万元,铺底流动资金17,200万元。凭据标的公司项目可研讲述开端测算,该项目投资接纳期约5.52年,投资接纳周期较短,投资具有可行性。

可见,钧达股份对于本次增资有着异常充实的思量,涵盖了投资回报周期及光伏产业的生长趋势。

在光伏进入平价时代之后,大尺寸组件已成为行业共识,而弘业新能源所建设项目就是高效大尺寸电池。加上最大股东捷泰科技具备厚实、成熟的手艺储备以及普遍的销售渠道,无需忧郁销售问题。

业绩不错的汽车配套供应商

资料显示,钧达股份成立于2003年,是专业生产汽车仪表板总成、前后保险杠总成、门内饰板、立柱等汽车内外饰塑料零部件供应商,并于2017年在深交所中小板A股上市。

据招股说明书显示,钧达股份及子公司海南新苏均坐落在海口市,属于珠三角汽车产业集群。公司在海口的生产基地主要配套海马汽车、东风柳汽、长丰猎豹等。

但因海南的特殊地理环境,生产成本和物流成本偏高。而隔海相望的珠江三角洲区域,聚集了一批整车厂,是汽车产业蓬勃区域。广东省及相邻省份人口多,经济蓬勃,汽车消费能力强,而且广州及其周边区域是海内整车出口的主要基地。

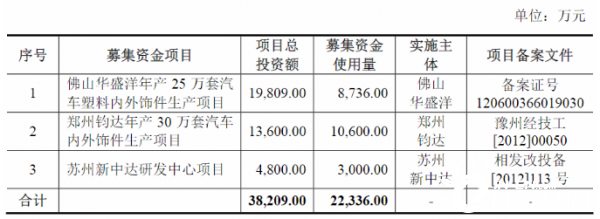

因此,公司拟刊行股份数目3000万股,召募资金总额为2.72亿元,扣除刊行费用后召募资金净额为2.23亿元。划分用于佛山华盛洋年产25万套汽车塑料内外饰件生产项目、郑州钧达年产30万套汽车内外饰件生产项目、苏州新中达研发中央项目。

正大期货官方开户开户通道

图片泉源:钧达股份招股说明书

其中,佛山华盛洋年产25万套汽车塑料内外饰件生产项目已签署协议,为一汽大众、长安标致、东风柳汽等整车厂的新车型配套内饰件开发模具,开发完成后即可转入生产。

此外,公司与东风柳汽已建立了稳固的合作关系,本项目投产后,物流成本将有用下降,可进一步牢固与东风柳汽的合作关系。

郑州钧达年产30万套汽车内外饰件生产项目方面,公司已为郑州开封区域的海马汽车、东风日产、郑州日产、奇瑞汽车等整车厂配套仪表板、保险杠、门护板、行李支架等主要内外饰件。

因此,本项目的执行,将进一步提升公司在郑州区域的配套能力,进一步增强公司的竞争力。

苏州新中达研发中央项目方面,有助于提高研发手段和基础设施,提升手艺研究深入水平,加速研发进度,提高研发效能,进一步完善和提升产物手艺研发手段并增强主要实验能力的建设,提升自主研发能力,周全提升公司的科技含量。

图片泉源:钧达股份业绩通告

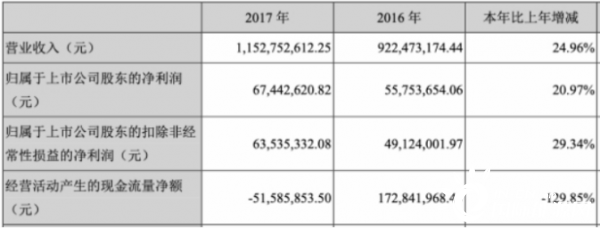

上市昔时,钧达股份业绩旋即增进。2017年年报显示,公司实现营业收入11.53亿元,比上年同期增进24.96%;实现归属于上市公司股东的净利润6744.26万元,比上年同期增进20.97%;实现归属于上市公司股东的扣除非经常性损益的净利润6353.53万元,比上年同期增进29.34%。

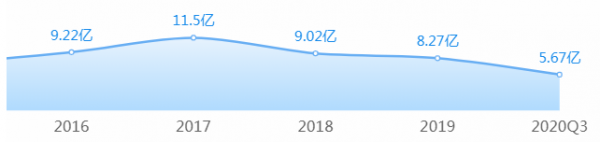

上市次年突遇隆冬

但从2018年最先,钧达股份业绩突然“开倒车”。延续两年营收及净利润下滑,让不少投资者最先质疑钧达股份的市场职位及盈利能力。

图片泉源:企查查

这正好跟我国汽车市场的转变保持一致。2018年,我国汽车销量遭遇30年来首次同比下滑,2019年再次下滑,似是从温暖的炎天进入万籁俱寂的隆冬。

车企也进入了残酷的淘汰赛,作为汽车配套供应商的钧达股份自然也不能幸免。但更为戏剧的是,跟钧达股份保持亲切合作关系的车企,多为本次淘汰赛的“输家”。

海马汽车,作为海南省为数不多的车企之一,在近两年遭遇了伟大危急,销量暴跌之下已最先“卖房求生”,还给造车新势力小鹏汽车举行代工;长丰猎豹更是被曝执行员工团体降薪和工厂停产的行动。其生计之艰难可想而知。

因此,在资金较为足够之际举行多元化结构至关主要,而光伏就是拥有客观预期的产业之一。

复制十倍牛股着实不易

此前,以机械制造为主营业务的上机数控,因在2019年成立了弘元新材料,进军光伏行业。后者跟通威股份、天合光能等龙头企业签订了巨额销售条约,让上机数控股价连续暴涨。自2019年底至2021年头一度超过了十倍,堪称“光伏黑马”,也被许多投资者称为是“十倍大牛股”。

不外,钧达股份想要复制上机数控的乐成难度极高,一方面时间已经来到2021年2月,此时结构光伏显著不如前两年;另一方面,钧达股份仅持有弘业新能源12%的股份,即便业绩大涨,钧达股份所得利润也不高,而弘元新材料则是上机数控的全资子公司。

固然,延续两年利润下滑的钧达股份,此时更需要的是尽快举行多元化结构,至于持股比例,可以守候资金足够之后再次举行增资。

重磅!这光伏企业董秘变动,股价逆势上涨