13001175305 2020 年对蔚来而言是意义特殊的一年。

在这一年,蔚来成为全球市值前五的主机厂。

但这是效果,今天早晨宣布的 2020 年 Q4 和整年财报则可以以为是历程。数据人人都看到,我们的看法是翻倍,各个偏向和维度上的的翻倍和增进。

整年营收翻倍:2020 年 162.6 亿元,同比增添了 107.8%;

整年交付翻倍:2020 年为 43,728 辆,2019 年为 20,565 辆。

年毛利率从负转正:2020 年为 11.5%,2019 年为负 15.3%。

现金贮备的转变则更为夸张。

凭据财报,停止 2020 年 12 月 31 日,蔚来的现金及现金等价物、限制性货币资金和短期投资共计 425 亿元人民币(65 亿美元)。

而在一年前,也就是停止 2019 年 12 月 31 日,这一数据总计只有 10.563 亿元人民币(1.517 亿美元),蔚来那时甚至示意「现金余额不足以提供未来 12 个月延续谋划所需的营运资金和流动资金。」

事实上,去年整年财报电话会议上,李斌最受关注的一句话是:「我们有信心实现第二季度毛利率转正,年底毛利率到达二位数的目的。」

「最受关注」是客气话,不客气的说法是「质疑」。但今天来看,李斌和蔚来毫无疑问完成了这一目的,甚至在许多方面是超额的。

在刚刚竣事的财报电话会议上,李斌再次提及蔚来的未来,以为蔚来的主要竞争对手主要是 BBA 的油车,「(蔚来)我们另有异常异常多的机遇。」

什么机遇,在不久之前播放的《遇见大咖》节目中,李斌透了一个底,说蔚来的对手并不是特斯拉,由于特斯拉要做电动车界的民众、丰田而蔚来是要做电动车界的奔腾、宝马、奥迪。

「我们现在的市场平均售价 40 万的就是奔腾、宝马、奥迪,这个市场一年是 300 万辆,也许 1 万亿元的销售规模,我们横竖占 5% 就是 500 亿元,10% 就是 1000 亿元,BBA 大约占百分之二十几的份额,那么我以为有希望用 5 年或更长的时间,三分天下有其一。」

这就是机遇。

翻倍和转正

2019 年整年财报宣布时,我们还说蔚来依然处于「重症监护室」。到 2020 年年底时,这个口径已经有所转变。蔚来内部最先说「转入了通俗病房」。

内部这样说是带着自省和小心的。外界的情绪会更为乐观,以为 2020 年的蔚来完成了蜕变,甚至有「一飞冲天」的架势。

而 2020 年 Q4 和整年的财报数据是支持这样乐观情绪的。就如我们题目所言,关键词是翻倍和转正。

首先是交付。

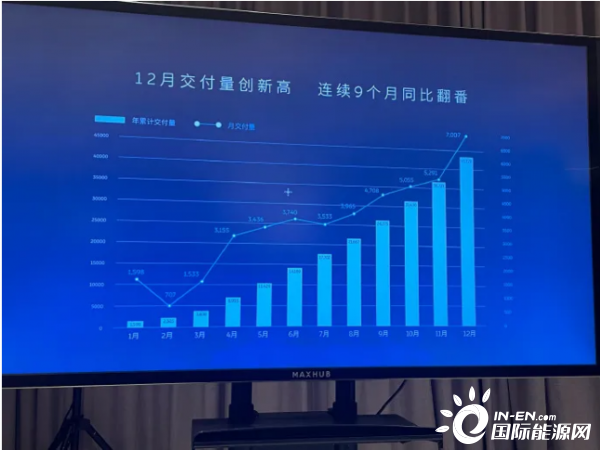

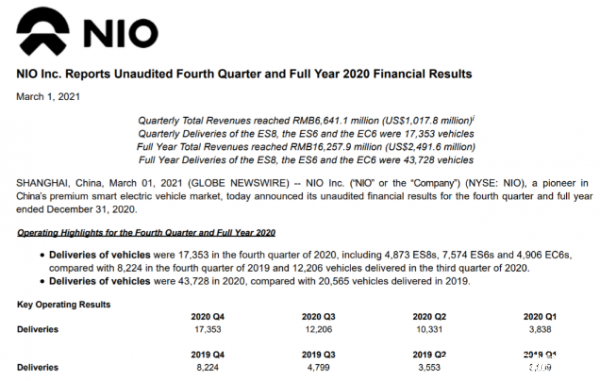

蔚来 2020 年 Q4 的交付数目为17,353 辆,其中包罗 4,873 辆ES8,7,574 辆 ES6 和 4,906 辆 EC6。相比之下,2019 年第四季度交付了 8,224 辆,2020 年第三季度交付了 12,206 辆。

至于 2020 年整年,这个数据是 43,728 辆,2019 年则为 20,565 辆。

在财报中,李斌还对 2021 年 Q1 的交付给出了跨越 20000 台(20,000 到 20,500 辆)的指引。

「2020 年第四季度,蔚来再创季度交付新高,达 17,353 辆,为充满变化意义的 2020 年划上完善句号。2021 年开年,蔚来保持强劲销售势头,一月份再创新高,交付 7,225 辆。二月份交付 5,578 辆,划分实现同比增进 352% 和 689%。」

正是由于有这样的强劲增进势头,蔚来一直在提升蔚来的产能。

根据李斌在财报电话会议上的说法,蔚来合肥工厂现在已经可以实现 10000 台车的产能,但受限于供应链,譬如芯片不足等的影响,1 月份到达的全供应链产能是 7500台,而 Q2 大要也会是同样的量级。

李斌还示意蔚来已经启动了工厂扩建,将在年底实现单班年产 15 万辆双班 30 万辆的能力。

在听完问答环节后,我们以为这是在为蔚来的新旗舰 ET7 准备。李斌虽然没有透露 ET7 的详细订单,但却说:「ET7的显示,跨越任何一款我们已往的车。作为 44.8 万起售的车,它的订单是是超出我们的预期的。」

接着是销售收入和毛利率。

先看 2020 年 Q4 的。

Q4 的汽车销售额为 61.740 亿元人民币(9.462 亿美元),同比增进 130.0%,环比增进 44.7%;销售毛利率为 17.2%,2019 年第四季度为负 6.0%,上季度(2020 年 Q3)为 14.5%。

此外,2020 年第四季度的总收入为 66.411 亿元人民币(10.178 亿美元),同比增进 133.2%,环比增进 46.7%。毛利为 11.419 亿元人民币(1.750 亿美元),较 2019 年第四季度的负 2.538 亿元人民币增进 13.957 亿元人民币;较 2020 年第三季度增进 5.561 亿元人民币。

至于综合毛利率,2020 年第四季度为 17.2%,2019 年第四季度为负8.9%,上季度为 12.9%。

接着看整年的。

2020 年蔚来的汽车销售额为 151.825 亿元人民币(23.268 亿美元),同比增添了 106.1%。汽车销售毛利率为 12.7%,上年度为负 9.9%。

2020 年总收入为 162.579 亿元人民币(24.916 亿美元),同比增添了 107.8%;毛利为 18.734 亿元人民币(2.871 亿美元),较 2019 年负 11.988 亿元人民币增进了 30.722 亿元人民币;

周全毛利率为 11.5%,2019 年为负 15.3%。

这内里最主要的是汽车销售毛利率,从 2019 年的 -9.9% 到 2020 年 的 12.7%,这代表着蔚来在已往一年卖车是赚钱的。

而 2020 年 Q4 的汽车销售毛利率从 Q3 的 14.5% 上升到 17.2%,则意味着蔚来整体效率的提升以及价钱的坚挺。

蔚来随后在问答环节就毛利率延续增进的缘故原由也举行了解答,示意这得益于两个方面。一、更多的的 ES8 和 EC6,车辆毛利率更高;平均销售价钱的话,平均每辆车增添了也许1万人民币;二、小幅的物料和其他成本的改善。第四季度碳积分销售毛利为1.2亿人民币,对毛利率的孝敬为1.8%,也辅助改善了综合毛利。

「至于今年 1 季度的数据,我们只能说毛利率预期还会有小幅增进。」

蔚来首席财政官奉玮则在财报用一句话定性:「我们的在第四季度和 2020 年整年都取得了正向谋划活动现金流。」

亏损大减后的 50 亿研发投入

最后,要说亏损和研发投入。

蔚来 2020 年整年的谋划性亏损为 46.076 亿元人民币(7.062亿美元),2019 年为 110.792 亿元人民币。

至于 2020 年 Q4,谋划性亏损为 9.314 亿元人民币(1.427 亿美元),同比削减 67.0%,环比削减 1.5%。

记得 2019 年年报宣布后有许多唱衰蔚来的声音,其中很主要一条是说蔚来亏损过百亿人民币。

但在今天 2020 年年报宣布后,这样的「黑」却再也举行不下去了。

缘故原由一方面如前所言,蔚来在 2020 年整年卖车是赚钱,而且整年汽车销售毛利率高达 12.7%。这对于一家车企而言是至关主要的;

另一方面则是由于停止 2020 年 12 月 31 日,蔚来的现金贮备高达 425 亿元人民币(65 亿美元)。

这是什么观点?根据现在的研发投入、销售收入等情形,蔚来还能支持差不多 10 年。

实在,相对于亏损大减,我更关注的是研发投入的情形。

从蔚来财报宣布的情形来看,2020 年整年,蔚来的研发用度为 24.878 亿元人民币( 3.813 亿美元),同比削减 43.8%。

好在从整年来看,蔚来在研发投入上是延续增添的。Q1 是 5.2 亿,Q2 是 5.5 亿,Q3 是 5.9 亿,到 Q4 则猛增至 8.3 亿。

蔚来对研发用度同比下降的注释是:「主要是由于已于 2020 年 9 月开启量产的 EC6 相关研发用度的降低,以及公司整体的成本节约和研发效率的提高。」而 Q4 研发用度的环比增进,则是「研发用度的增添主要用于新车型和手艺的设计和研发。」

但在另一方面,我们以为这也与蔚来整体财政状况的逐渐好转,是直接相关的。

记不记得开头我们说过的,在 2019 年年底时,蔚来的现金贮备只有 10.563 亿元人民币(1.517 亿美元)。蔚来那时甚至示意「现金余额不足以提供未来 12 个月延续谋划所需的营运资金和流动资金。」

换句话说,在 2019 年年底现金贮备只有 10.563 亿的时刻,蔚来在 2020 年 Q1 的研发投入依然高达 5.2 亿。

正大期货官方开户开户通道李斌今天在财报电话会议中再次强调,蔚来会坚定地加大研发投入,提速核心手艺和新车型的研发和量产事情,2021 年的研发投入预计将增添一倍,到达 50 亿人民币左右。

实在,关于「亏损」和「研发投入」的话题,今天讨论异常多。许多人也会拿理想宣布的数据来语言。

但从数据来看,理想 2020 年整年的研发研发用度是 11 亿元。而凭据其 CFO 李铁的说法,其 2021 年的研发投入会到达至少 30 亿。

这与蔚来相比,是差了较大的数目级的。

问答李斌

李斌今天的情绪不错。我们最后算了算,他和蔚来相关负责人总计回覆了 15 个问题。

在开场白中,李斌先先容了整体情形。

譬如,交付的情形,「三款车型都取得了优越成就。ES6 位居 2020 年整年中国电动 SUV 市场销量冠军,ES8 在中国 40 万元以上高端电动 SUV 市场中占有销量首位,EC6 从 2020 年 11 月最先延续 3 个月夺得中国高端轿跑 SUV 市场第一名。」

又譬如,再次强调了蔚来的正向谋划活动现金流,「从各方面来看,2020 年蔚来的谋划效率和整体体系化效率都实现了显着提升。」

固然另有 NIO Day 上的 ET7,基于蔚来 NT2.0 手艺平台的第一款旗舰轿车。虽然没有透露详细订单数据,但却说「跨越已往蔚来任何一款车型,订单数目跨越我们的预期。」

在谈及 ET7 时。李斌特别强调了「全栈自动驾驶手艺平台」。这内里的关键是「全栈」。

蔚来将 ET7 上搭载的系统区分为 NIO Aquila super sensing 超感平台(Aquila 的意思是天鹰)和 NIO Adam super computing 超算平台(Adam 的意思亚当),二者配合构成了蔚来的 NIO Autonomous Driving (蔚来自动驾驶系统)NAD 系统。

正是由于有了上面两个平台,蔚来在自动驾驶的 In House 研发首次笼罩了感知环节。

这异常主要,决议了 NAD 能否「逐步实现高速、城区、停车、加电等场景下轻松平安的点到点自动驾驶体验,解放时间,削减事故。」

此外,在 NAD 上,李斌再次示意蔚来将首创按月开通,按月付费的服务订阅模式,AD as a Service,让更多人可以实验和享受 NAD 功效。

下面进入问答环节:

Q1:会做中低端车,甚至低端子品牌吗?

李斌:子品牌可能性一定是有的,然则 NIO 的品牌一定照样会专注高端市场,NIO 不会进入民众市场。我们之前也做过实验,和 GAC 和广汽长安都做过,但现在都降低了股比,以前是 40% 以上,现在都降到 5% 以下。更努力地进入民众市场的话,我们现在在看以怎么样的方式进入,这也是一个历久的战略。

Q2:欧洲市场的销售目的?会进入美国吗?

李斌:关于国际市场,今年会在欧洲最先销售和服务,团队在搭建历程中,产物的准备团队的准备都在做。固然国际市场是一个很历久的事情,我们有足够的耐心。我们预期,历久来讲的话,我们能够在全球各个主要市场都占有主要的份额,但一定不是一天做到的。

我们从 NIO 确立第一天起,已经在欧洲美国确立了研发队伍,也具备全球管理能力,但销售是个更庞大的事情。美国销售的话,良久之前就在研究,现在还在举行商业模式的探索,研究种种可能性。固然一定会进的,但现在照样一步步地去做。

Q3:毛利率增进主要泉源于?

蔚来:整车毛利从第三季度的14.5增添到了第四季度17.2%,主要得益于高毛利率车型ES8和EC6的交付量增添,也得益于制造费效的改善。平均销售价钱的话,平均每辆车增添了也许1万人民币,此外另有小幅的物料和其他成本的改善。第四季度碳积分销售毛利为1.2亿人民币,对毛利率的孝敬为1.8%,也辅助改善了综合毛利。2021年Q1我们也预期毛利的小幅改善,但不如2020年增幅显著。至于2021年整年的毛利指引,现在还为时尚早。

Q4:电池和芯片供应的情形若何?电池成本有受影响吗?

李斌:芯片供应一定会有影响,特别是 Q2。但现在照样能知足我们的生产设计。Q2 的话全球照样会受很大的影响,我们的队伍去年 4 季度就在跟各个供应商相同吧,甚至直接跟芯片厂相同。现在来看的话,芯片量应该能到达我们要求,但风险照样很高的。

电池的话,2 季度总体的供应,特别是 100 度电池的供应,应该是比我们要求的会少一些。我们生产同伴的能力,特别是可以到达我们要求的生产能力,照样比预计中差一些,预计 7 月份应该能到达我们的要求。

以是芯片和电池现在照样限制了我们的交付能力,预计二季度也照样会保持在每个月 7500 辆左右。电芯成本对我们倒没什么影响,今年总体来看电池成本照样会下降一些,但一定没有去年幅度这么大。我们已经是 CATL 最主要的合作同伴之一,以是照样能拿到很好的价钱。

Q5:3 月份蔚来预计会是交付新高,没有受到 Model Y 的影响吗?二季度的交付预期是?

李斌:一般来说 Q1 对于 EV 市场照样更有挑战一点,涉及到补助退坡等等,需求照样弱一点,这也是正常的征象。

Model Y 的话,确实 1 月份宣布国产价钱,对于他们短期需求来说照样挺不错的。然则特斯拉就是这样,经常搞一个新闻收割一波订单。我们照样追求稳定增进,不会像冲刺一样,后面某个月突然就不行了,我们不会做这种行为。

我们是通过网络和服务改善,逐步增添销量。人人也知道我们不降价的,异常坚挺,我们照样专注历久计谋。像是 BaaS 2 月份比例已经到了 55%,这种每个月的增进、怪异的竞争力和我们的延续增进的发展战略,让我们可以匹敌周期,不像别人那样受季节的影响和短期的影响那么大。

Q6:ET7 今年确定不会交付的话,今年蔚来销售增进的动力在于?

李斌:ET7 另有许多的准备事情,特别是 AD 还要做许多的测试。至于现有的三款产物,新款 ES8,包罗 EC6 也是去年才最先交付,从产物生命周期来说,它们也都是异常有竞争力的产物。和 EV,甚至汽油车来说都是异常有竞争力的产物。以是在NT2之前我们不会在做大的改动,不需要。

然则我们今年充换电网络会做很大的扩张,中国是一个很大的市场,若是每个都市的体验都可以做很大的改善的话,我们以为会对销量有很大的辅助。我们 NT2 手艺更新之前,服务扩展、体验扩展、销售扩展照样我们今年的重点。

另外另有 BaaS,也能成为油车用户转变的很好的理由。从智能电动车的角度来讲,最主要的竞争对手照样同样价位的汽油车,我们在30、40万的区间,奔腾、奥迪、宝马都缔造了销量的新高,他们的油车卖得异常好,我们另有异常多的机遇,我们现在的销量目的以为是有足够的需求。

Q7:对于 NIO House 的新扩张设计,可以详细注释一下吗?

奉玮:NIO House 的主要功效包罗转化订单、用户交流、树立品牌价值。我们在已往运营线下网络历程中积累了厚实履历,对选址、计划、费效的把控能力更强,单店所需的投资金额和运营成本都大大低于原来的水平。一个参考数字是,现在平均单店投资是原来的投资的40%,而租金和运营成本是原来的50%。

Q8:ET7 的自动驾驶手艺会搭载在新一代的 ES8、ES6、EC6 上面吗?

李斌:ET7 是 NT2 的第一款车,但毫无疑问以后所有车都市基于 NT2 研发。一定不是马上的事,但已经在开发中了。至于是哪辆车先升级,我们会在以后的时间和人人交流。

至于 AD as Service,我们信赖以后所有 AD 功效都市以订阅制。这对用户是更好的,手艺手段也可以做到。一次性收费更多是对存量用户推出的,好比说一辆车的生命周期是 10 年 15 年,那么订阅制一直都可以提供收入。

无论微软亚马逊谷歌,这些巨头的订阅制云服务一定是更好的增进引擎。事实上 BaaS 已经给了我们很强的信心,用户是愿意接受这种方式的。AD as Service 会是一个更可延续的商业模式。

Q9:下半年的供应链情形可以匹配工厂扩建的产能吗?

李斌:为什么叫全供应链,是不仅工厂能做出来,供应链的零件也能做出来。我们现在已经可以通过某些产线双班的方式,到达月产 1 万辆。但受限于供应链,我们照样 2 季度只能保持 7500 辆的产能,我们预计 7 月份供应链的产能才气跟上来。

至于 JAC 的工厂扩建,我就不再弥补了,预计明年 1 月份可以实现单班 15 万辆双班 30 万辆的产能。

最后讲一下 ET7 的订单,我可以说的是 ET7 的显示跨越我们已往任何一款车的显示。固然我们已经不会提前宣布订单量,只会宣布交付数了,但总体来说,ET7 作为一辆 44.8 万元起售的车,我们以为是逾越了预期的。

Q10:BaaS 的电池资产公司现状若何?

李斌:Battery as Service 的公司已经完成了两轮融资,8 位股东包,7 个投资人。介入了投资。公司已经获得了 14.4 亿元的融资,许多投资界的同伙找到我说想增添投资额度,也获得了银行授信,也是有足够的杠杆比例。现在来讲 BaaS 模式很主要的一环——电池资产公司的资金,完全不是瓶颈,后期资金也是足够的。

从交付的用户来说,BaaS 销售占比提升一定比谁人(全款)晚一点。由于我们是按订单生产,以是时间上,交付比例的上升也会晚一点。

Q11:中小都市销量会上升吗?各个品级都市的销售占比预期会是?

李斌:我们一直在网络方面都是对照努力的,现在的 House 和 Space 已经笼罩 121 都市了。今年还会增添 20 家 NIO House/120 家 NIO Space。基本计谋是 BBA 有它们 4S 店的都市,我们都市建一个门店。这是我们的基本计谋。

现在一定另有一些地方没有笼罩到,但到今年年底,有 BBA 的地方我们都能笼罩到了,特别是一些三线都市。总体来说,我们倒没有在不在那里布的想法,好比说长三角销量高很自然就在那里布,总的来说照样遵照那里高端车销量多就在那里布的想法。

另有一些不一样的地方,就是超充或者目的地充电桩方面,我们还会往加倍偏远的地方倾斜一些。好比内蒙古黑龙江这些,没有人愿意去建设基础设施。但我们以为电动车去所有地方都应该有好的体验,我们是愿意在这些地方投入的,这可能也是和别人不太一样的地方。

Q12:ET7 配备了强劲的冗余硬件,这些硬件都是标配的吗?会对车辆成本和利润发生怎样的影响?

李斌:确实硬件都是标配的,传感器算力都是。但不会由于 AD as Service 的计谋,就让整车毛利下降。20% 左右的毛利是一个合理的,我们不会去降低这部门。NAD 的历久收入会是我们毛利的泉源,这也是一个更可延续的模式。

Q13:NOP 和 BaaS 到年底的 attach rate 会是怎样?

李斌:从订单的角度来讲,BaaS 2 月份已经到了 55%,NOP 由于有两个包,加起来也许是 50% 左右,相对还对照稳定,有的愿意用有的不愿意用。至于选装对毛利率的敏感度,BaaS 基本没有太大的影响。

NOP 一定能提升毛利,大包 3.9 万,比例有提升一定有利益。我们今年会加大后装的力度,由于我们已经有了相当一部门存量用户,可能会用一些分期的措施。前一段时间我们已经做了一些事情,效果也不错。

Q14:整年产能会不会有一个也许的目的?

李斌:全供应链的产能,上半年差不多都是根据 7500 辆做预期。但整年来看照样太早去给。我们现在至少从我们的销售服务网络,另有我们的换电站和充电桩的进一步部署,我们异常有信心去获取更好的一个成就,人人可以去做一个合理推测,我们固然有更高的目的,现在说还太早了。

Q15:换电站的选址计谋?

李斌:由于我们直接服务用户,对于用户能不能装充电桩,他主要行驶的路径、漫衍等,我们照样可以知道一些主要的信息。我们会连系这些,会做一些最优的计划。至于高速,我们也照样会看用户哪些高速开的更多。

以是我们现在换电站选址准确性比以前高多了。我们现在基本上每个换电站投入使用以后很快能够到达一个合理的量。现在岑岭的时刻天天差不多有1万次的换电,应该来说效率已经异常高。

从历久来讲,我们信赖在中国,由于照样有异常多的用户,家里装不了充电桩,虽然我们的家庭安装比例是异常高的,在新用户内里我们也看到越来越多家里装不了充电桩的用户,比例在显着的增添,另外一个角度来讲说明我们的换电站是异常相符用户的需求,换电的方案和 BaaS 的连系,以及我们在充电网络的弥补,介入第三方的充电网络,总体的解决方案,对中国的用户来说是最佳的体验。

新能源“起大早赶晚集” 北汽被曝巨额亏损裁员20%