13001175305 摘要:新能源汽车是去年资本市场的宠儿,比亚迪市值暴涨,成为巴菲特第八大持仓。剖析其年报发现,比亚迪的存货周转天数和应收账款回收期居高不下,说明它仍然接纳了传统车企的商业模式;营收增进低于整体汽车市场,利润和自由现金流未见大幅增进。每股内在价值为173.93元,当前股价已经高估。

比亚迪又一次成为巴菲特的十大重仓股。在2月27日巴菲特公布的致股东公然信中,比亚迪在巴菲特持仓中位列第8,持有成本2.32亿美元,2020年底市值58.97亿美元,12年时间赚了56.65亿美元。

取得这个成就,固然是因为比亚迪股价去年暴涨了307.59%。就市值而言,到2021年3月1日收盘,比亚迪已经高达6034亿元,在A股市场汽车板块中高居首位,比长城汽车和上汽团体的市值加起来还多,而其归母净利润2019年仅为16亿元,不到上汽团体的1/10。

显然,在市场的眼中,A股有两种车企,一种是比亚迪,另一种是其他。两者的区别在新能源。

巴菲特2008年入股比亚迪,2013年比亚迪第一台电动车上市,2014年被称为中国新能源汽车元年,今后搭上了政策的东风,历久位居新能源车销量榜前列,以一己之力扛起了新能源汽车的大旗。股价从2013年头的20.35涨到2015年终的64.4,寂静了4年后,终于在2020年借新基建和内循环的东风最先了新一轮的上涨。

消费者的心态在政策的推动下最先转变,从嫌疑到张望再到接受,购置新能源车已经成为通例选项。市场上泛起了不少新玩家,频仍挥舞价钱屠刀的特斯拉,履历了一次神奇的过山车,从濒临破产一跃成为全球市值第五大汽车制造商的蔚来,造出国民神车的五菱,造车新势力小鹏、理想。在一旁虎视眈眈的,另有“下周回国”的法拉第未来,尚未造出一辆汽车的恒大汽车,传闻中的小米、苹果......群雄环伺中,比亚迪还能扛起新能源汽车的大旗吗?

先说结论:比亚迪用传统商业模式生产和销售新能源汽车,带来了较高的存货周转天数和应收账款回收期,营运质量不高。给予比亚迪市场平均水平的增进率,其内在价值为173.93元,当前股价已经高估。

一、从净利润和谋划自由现金流看营运质量

大部门的年份中,净利润和谋划自由现金流是背离的,其中2016年的差异最大,虽然净利润创了新高,然则没有收到钱。反映在股价上,昔时下跌22.86%。

10年的生长,市值从上市之初的599亿元上涨到现在的6034亿元,增幅跨越10倍,的确有龙头风范。但反观净利润和自由现金流,似乎回到了起点,2019年的指标仅仅比2011年略高。

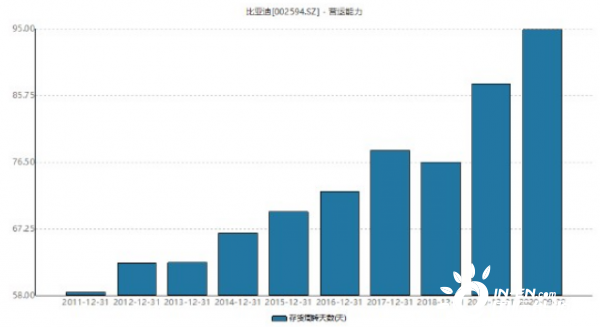

泛起这种情形的缘故原由是存货和应收账款占用了大量现金,存货周转天数一直在上涨,2020年三季度为94.83天,可以理解为从原材料入库到产品销售出去平均要94.83天。

车卖出去后还要收款,应收账款周转天数2017年最高为159.15天,虽然近几年加大了收款力度,然则到2020年三季度仍有106.49天,可以理解为从车卖出去到收到款平均要106.49天。两者相加为201.32天,一辆车从采购原材料到最后销售收到现金需要快要7个月的时间。

正大国际期货交易品种

对比一下,2020年终,特斯拉的存货周转天数为55.31天,应收账款周转天数为18.32天。

比亚迪的电动车技术上并不落后于特斯拉,但生产和销售仍是传统车企的模式,依赖线下4S店。特斯拉接纳互联网打法,线上销售,预先收款,按订单生产。商业模式决议了它们的指标显示。许多机构参照特斯拉对比亚迪举行估值,却完全忽略了两者商业模式之间的差异。这种商业模式之间的差异不是短时间内能改变的,比亚迪似乎也并没有计划改变,甩掉一起打江山的线下渠道,除了重修渠道的成本外,在情绪上可能也难以接受。

二、未来增进预期

综合人均GDP、汽车整体市场和新能源汽车替换三方面的因向来思量比亚迪未来的增进预期。

2019年我国人均GDP为1万美元,十九大五中全会提出的计划到2035年要到达中等发达国家水平,按4万美元盘算,一年收入可以买一辆20~30万元人民币的汽车,将动员汽车消费继续升级。

凭据中汽协的数据,汽车销量在2017年12月到达最高306万辆之后最先下跌,2020年2月因疫情缘故原由到达谷底31万辆后迅速反弹,到2020年12月到达283万辆,仍未跨越2017年高点。市场整体情形尚未苏醒,但思量到五中全会计划,汽车作为家庭大宗消费品,对门路等基础设施的拉动作用,预计整体汽车市场将继续增进。从2000年到2020年,历史增进率为14.35%。

再思量新能源汽车替换。《新能源汽车产业生长计划(2021—2035年)》设定到2025年新能源汽车新车销售量占比到达20%,到2035年纯电动汽车占新车销售量的主流。2020年12月销售了24.8万辆新能源汽车,创了历史新高,但新能源车占汽车总销量的比例仅为8.76%,离计划设定的目的另有很大差距。看起来空间很大,但所有的车企都在争取这部门份额,包罗传统燃油车厂商,比亚迪也许有一些先发优势,但能保持多久是个问题。

岂论市场前景有多好,最终都要体现在营业收入上,比亚迪2011年~2019年营业收入复合增进率为12.77%,低于整体汽车市场的增幅。在下面的估值中,我们给予比亚迪到2035年年均14.35%的增进率,应该说是对照乐观的估量了。

三、估值

接纳自由净现金流折现估值模子,以2019年数据为基期,2020~2035年给予14.35%的增进率,永续增进率为3%,折现率为6.7%,估值为4976亿元,每股内在价值为173.93元。

四、总结

比亚迪用传统商业模式生产和销售新能源汽车,带来了较高的存货周转天数和应收账款回收期,建议举行渠道改造。

历史营收增进率低于汽车市场整体增进率,未来若是不能取得更多的市场份额,估值将进一步下降。

每股内在价值为173.93元,当前股价已经高估。

被“独宠”的比亚迪,2月市值“跌”掉一个吉利