13001175305 2021年席卷教培行业的伟大风暴里,中公教育原本是一个幸运的局外人。

作为职教培训赛道的龙头,中公教育正好避开了“双减”政策的扫射局限。逐年升高的考公人数,更是验证了其冉冉上升的商业潜力:2020年,国考报名人数尚且不到140万,到2023年这个数字已经酿成了260万。

照理来说,中公教育的业绩本该青云直上,日子也应越发滋润。

但就在新东方深陷“双减”风暴的2021年,中公教育的运气同样也急转直下:财政上由盈转亏,学员退款难风浪不停。到2022年三季度末,中公教育账上只留下4.57亿元的资金,甚至还不够流动欠债的零头。

风雨飘扬之际,中公教育*股东,同时也是首创人李永新母亲的鲁忠芳,通过大宗生意和协议转让等方式,延续减持11次,持股比例一起今后前的41%,骤降到了5%以下,累计套现了近百亿元。

曾经市值一度靠近3000亿的A股明晰马,到底陷入了怎样的风暴之中?

01、盈亏同源

中公教育能够稳坐考公一哥的窍门,与现在身陷逆境的罪魁罪魁,都可以归罪到它的“协议班模式”上。

所谓“协议班模式”,可以简朴归纳综合为:学员考不外,机构无理由退钱。

学员前期虽然要缴纳高达数万元的学费,但若是没有顺遂考取公务员,中公教育就能退返70%以上的学费。平台险些是在低价甚至免费提供服务。

2007年,李永新最先大肆推行协议班模式,在这个极端涣散的赛道上,顺遂卷死了市场上的其他小玩家。当中公教育免费给学员白嫖,那就算其他培训机构说的再信口开河,也很难再卖出收费课程。

这套累死自己,也要卷死别人的打法,可谓战无不胜。

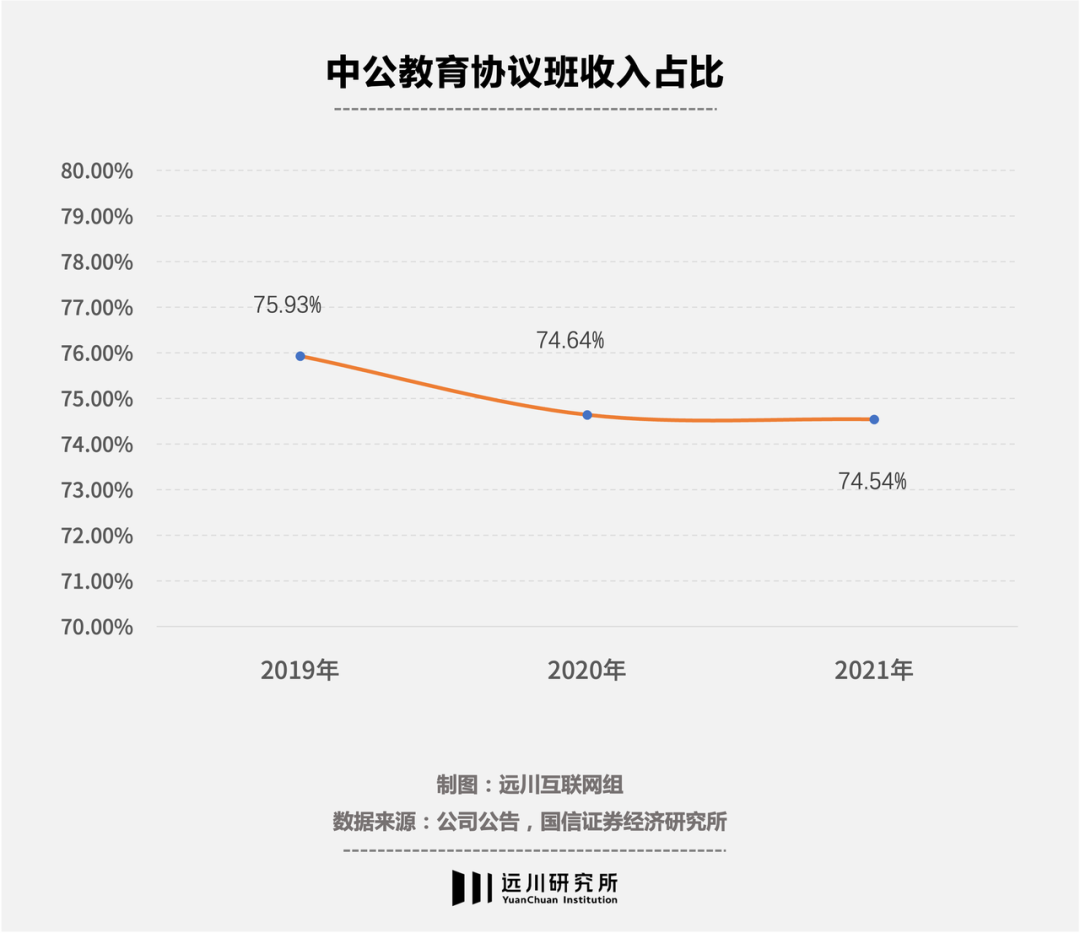

2009年,中公教育营收井喷。到了2015年,中公教育业绩乐成反超曾经的“考公一哥”华图教育;到2019年,中公教育的市占率已然是华图的两倍[3],此时协议班的收入占比到达了76%。

由于报名、考试再到出录取效果历时长达数月,因其中公教育在给学员退费前,可以留存一笔相当可观的现金。这笔钱,也让会过日子的中公教育拿去做了投资。

从2018到2021年9月,中公累计购置了快要889亿元理财。在2019年,中公教育光是靠着投资收益和利息收入,就赚了2.6亿元。

中公教育打造的商业模式,似乎异常*:考生得了实惠,中公成了龙头,甚至理财公司也有了大客户。各方看上去都有美妙的未来。

但这套模式现实运行起来,却跟走钢丝没什么区别。

缘故原由很简朴。中公教育从学外行中拿到的预收款,并不是真正的收入。在财报中,这一项收入被计为条约欠债。但和通俗企业的预收款,最终都市转化成营收差异,中公教育的条约欠债,在协议班模式下,很大一部门是需要退还给学员的。

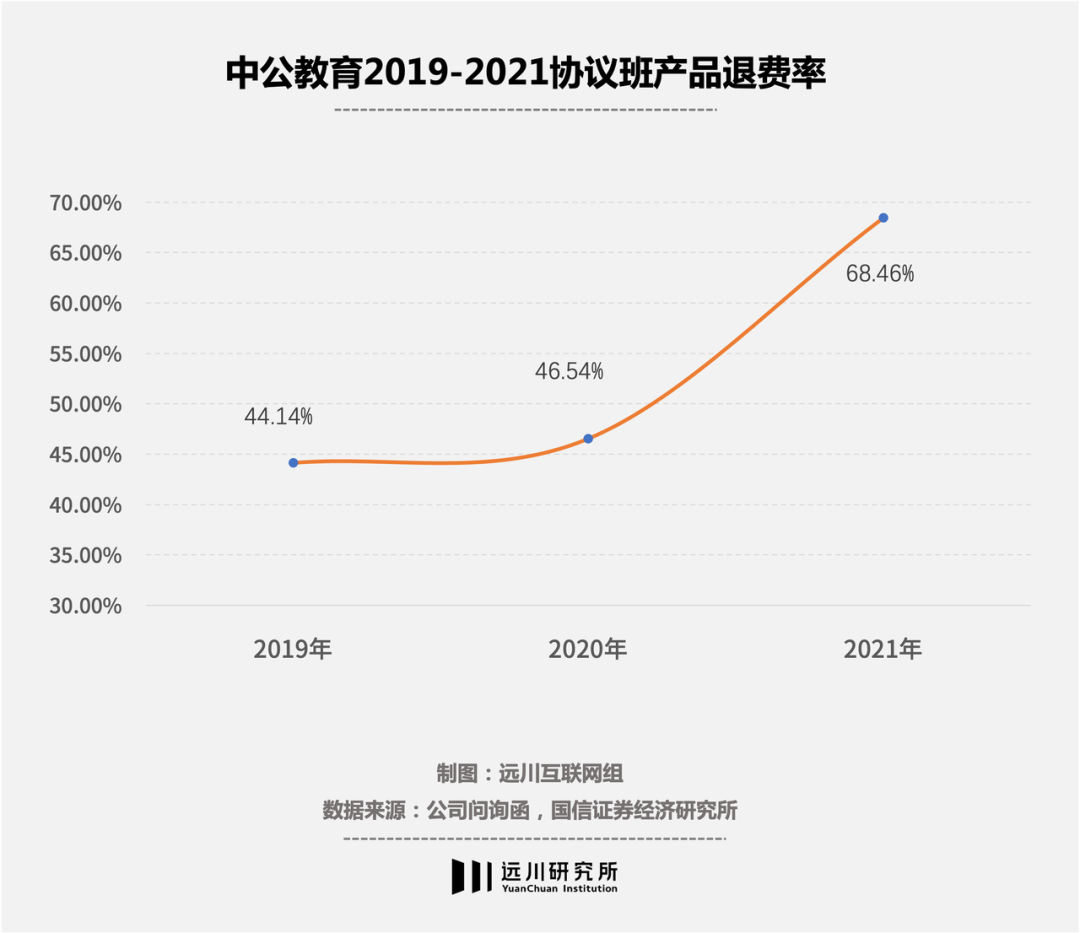

因此,退费率就成为了决议中公教育能否盈利的要害数据。

若是退费率低,那么中公教育就可以在最后留存足够多的收入,来笼罩师资、差旅、营销等众多支出,从而实现盈利;然则当退费率一旦走高,那么中公教育很有可能会入不足出。

就在2021年,中公教育的退费率,从上一年的46.54%大幅提升到了68.64%。

02、岌岌可危

根据中公教育事后自己的剖析,一部门缘故原由要归罪于上一年省考面试的延后,最终导致部门退费延迟到了2021年。

更多缘故原由出在公司自身的竞争计谋上。双减政策出台后,受影响较小的公考赛道马上涌进了大量的竞争对手;出于路径依赖,中公教育再次祭出了自己的杀招——协议班模式,想把对手再卷死一次。

问题是,每年考试人数激增,但公务员招录的人数却没有增添。中公大幅增添协议班高退费班的班次占比,自然导致了退费率的迅速上涨。

中公教育为了吸引学员,还增添了学员贷的使用。在学员贷模式下,学生连预付的学费都可以通过贷款来完成。若是考不上,中公卖力归还本息,顺遂录取才需要归还用度。

白嫖的学生,在学习上自然比不外花大钱的学生专心,通过率远不如付费学生。在2021年,学员贷模式的退费率高达82.94%;而为了给这些学员支付贷款,中公教育却花了1.83亿,属实是吃力不讨好。

2021年,突然飙升的退费率,拖累公司由盈转亏,整年一口吻亏掉了23.7亿。不凑巧的是,前几年隐蔽的另外一个地雷,也随之引爆。

原本只能短期留存的学员预付款,中公教育却都一切提前花了出去。

解析阿里「1 6 N」改革

2018年和2019年,中公教育各分红14.2亿元和14.8亿元。面临那时外界掏空家底也要分红的质疑,中公教育美其名曰:与中小股东共享利益。

但中小股东只喝了点汤,真吃到肉的照样自己人。翻看持股情形,那时中公教育首创人李永新与母亲合计持股快要60%,扭头间就将十几亿现金收入囊中。

按理说,只要没有其他的大额支出,首创人享受一下人生也无可厚非。但中公教育同期,还在不停投资一些高额项目。

2018年之后,中公教育在天下各地大兴土木,修建培训基地:在辽宁并购资产花了1.73亿,在济南买地花了2.28亿;在湖南的区域总部,光是土地整理款就砸了2亿元。2020年底,中公教育还在北京昌平购置土地,一口吻支出了30亿。

在中公教育看来,自建培训基地利益多多:不仅可以改善学习环境,而且相比租赁园地的成本也更低——租旅店人均开班费约150-180元/天,而自建基地只要50元/天[1]。

问题是,中公教育花的是流动性极强的短期现金流,投资的房地产却是流动性极差的耐久项目。手握着大笔现金的中公教育,似乎是遗忘了这钱是要还的,没能学会延迟知足。

若是中公教育业绩一起向好,那现金流尚能支持,最终消化掉这些高额支出。然则当2021年萎缩的业绩以及暴涨的退费率一并袭来时,那就会导向一个效果:给学员的退费发不出来了。

已往中公教育的退费周期为30个~45个事情日,但现在中公教育退款拖欠已经成为了常态。停止2023年3月中旬,中公教育在黑猫投诉平台上的投诉已经跨越了9万件,其中9成都和退费问题相关。

到2022年3季度,公司包罗学员预付款在内的流动欠债已经高达65.3亿元,而中公教育账上的现金已经不到5亿元。

中公教育推出了退费的分期还款,而这已经是公司能够做到的极限:再多一步即是万丈深渊。

03、南柯一梦

遥想公瑾昔时,雄姿英发。

2021年,李永新向母校北大捐出了10亿,创下了建校来的最高小我私人单笔捐钱纪录。出席捐钱仪式的时刻,李永新高调喊出:“未来再捐100亿”[2]。

就在2022年底股票最先解禁的当口,李永新家族确实最先延续套现了近百亿现金。

但捐钱仍然遥遥无期,李永新家族为公司提供了20亿的无息贷款,主要解决的就是退费问题。另一方面,中公教育的自救事情也已最先。

自2022年起,中公教育就下架了所有不外全退的产物,而且大比例提升了实收班课程占比。公司也从已往主要考察收入,周全转向考察每一个班次的实收和利润。

中公教育也最先重拾扩张时代被遗忘的效率。2023年1月,中公声称将会在组织架构层面举行周全调整,使学习中央设置、师资放置、薪酬和激励机制等,都到达更有用率的状态。

但中公教育眼下最主要的,依然是挽回声誉。高退费协议班的退场,本就会影响学员的报班热情,至今没能完成欠款清退,更是会袭击厥后学员的信心。

回过头看,协议班为中公教育带来的,似乎只是南柯一梦。

协议班一度被以为是“天才的发现”,它将原先的公考培训市场扩大了数倍,但最终却逃不开一个致命的痛点,那就是:考公越来越难的当下,协议班的退费率很难下降。

这场由中公教育挑起的协议班大战中,最后险些没有胜者。新东方投资的导氮教育跑路,格然直接关门,粉笔教育被迫裁员,就连中公教育自己也一度履历了九死一生。

中公教育所善于的,着实是着重的线下培训服务。但即便靠着协议班卷死了其他对手,一时间也很难像互联网公司那样无成本扩张,最后独霸整个市场。

眼下,中公教育也在想设施寻找业绩的第二曲线,最先努力进入财会类考试、考研及 IT培训等新领域。

然则想要转型成人培训的可不止中公教育一家,在这不仅有公考类培训老对手粉笔、华图的围追,尚有学科类培训机构例如高途教育、作业帮的切断。在垂直赛道上,仅仅是考研领域,就有新东方、文都、海文等众多厂牌的严阵以待。

最终,在不少学员自己就预算吃紧、时间琐屑的当下,生怕在网盘流转的免费资源才是*的选项。

04、尾声

李永新从北大结业放弃保研,选择创业的节点,正值世纪交替前的1999年。这一年,体制内精简的人数不下280万,辞官下海的浪潮早已拉开序幕。

在开过小学培训、奥数培训、高考培训以及高考复读培训均告失败之后,李永新才找准了公考赛道。随同着考公热情的日渐高涨,李永新也得以在2020年,作育了中公教育一度近3000亿的市值。

二十多年已往了。当公务员降薪、缩编,以及支持民营企业家的声音,再次踩着历史的韵脚络绎不停的时刻,中公教育所需要做的,就不仅仅是迅速修复声誉,最终还要和周期举行赛跑。

在愈发汹涌的考公浪潮里,被卷得喘不外气的考生不是赢家,自己把自己推进逆境的培训机构不是赢家,大量年轻人挤在独木桥前的社会也不是赢家。*得利的,可能是减持近百亿的首创人家族。

除了他们,考公浪潮里没有赢家。