13001175305 「你听过 Weplay 吗?」最近和几名出海从业者交流时,一个生疏的名字被突然提及。

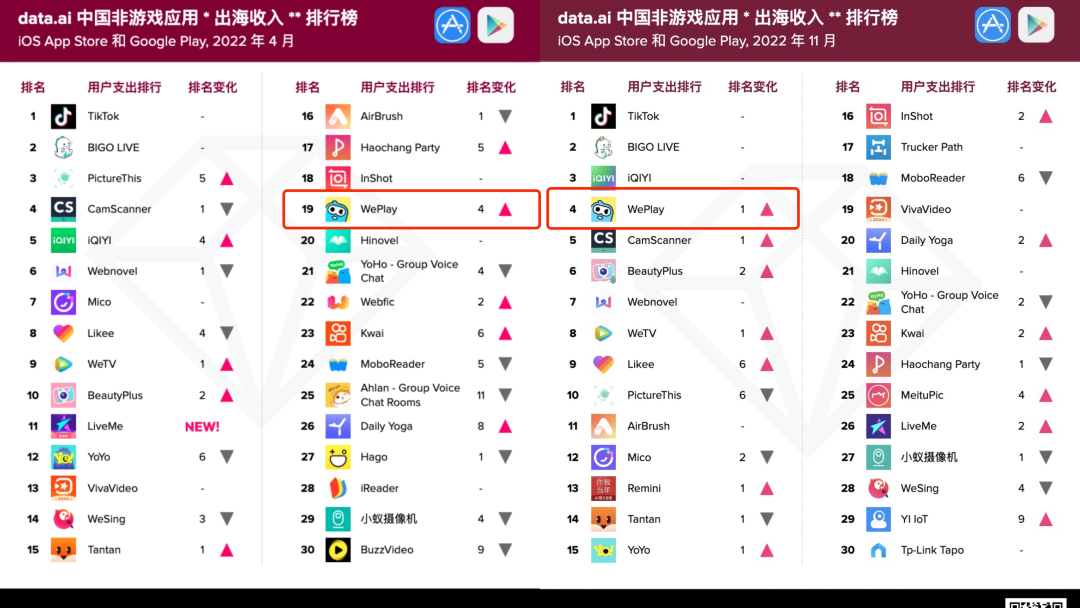

这个背后没有巨头、媒体上也鲜有报道的语聊社交软件,却是 2022 年增进最快的出海产物。2022年头还排在中国非游戏应用「出海收入」榜单 30 名开外的 Weplay,一年不到就冲到第四名,仅次于 TikTok、BIGO 和爱奇艺外洋版。

加倍神奇的是:Weplay 不是踩中了元宇宙、Web 3 或者 ChatGPT 这些风口;也不是像 Shein 一样找到了一片新蓝海;甚至投放买流的力度都不算太大。却能用很短的时间,在语聊社交这个高度成熟、内卷严重的出海赛道,杀出一条血路。

这让人不禁好奇 Weplay 的「点金术」,但从外面上看,后者似乎也没什么名堂。

Weplay 主打语音社交 休闲游戏,但休闲游戏险些是所有语聊社交产物的标配;此外,卖皮肤、卖游戏房卡等付费模式,其他同类平台基本也都有涉及。

但就是这些别人用过的手段,被 Weplay 的母公司微派用一条无形的线串联在一起,找到了一条社交出海的新蹊径。也让他们在 2022 年异军突起,成为隐形的增进冠军。

Weplay 的爆火之路

一位同样做外洋语音社交市场的行业人士把 Weplay 视作他们 2022 年遇到的*的挑战和变数,甚至跨越了疫情带来的影响。

Weplay 最让竞争对手眼红的是赚钱能力。2021 年 4 月才刚刚上线的 Weplay,花了一年被收录进中国非游戏出海收入 Top30 榜单,到 2022 年的 12 月时就迅速冲至第 4 名,仅次于 TikTok、Bigo live 和 iQIYI。

凭证 data.ai 的数据,Weplay 自推出至 2023 年 1 月,在 Weplay Global、iOS 和谷歌 Play Combined 上,已经获得了跨越 6500 万美元(约合人民币 4.47 亿)的收入流水。

这款语音社交产物并非横空出世。

早在 2018 年,Weplay 的原版《会玩》就已经在海内上线,那时海内市场正处在狼人杀游戏的风潮之中,市场上涌现了一批主打线上桌游 语音的社交游戏 APP,《玩吧》《会玩》等均在此列。

但这批产物全都卡在收入,即即是用户量*的玩吧,年收入也不外百万元人民币。

海内赚不到钱,自然有公司想到出海。事实上 Weplay 并不是同类产物中*个出海的项目。极客公园领会到,玩吧早在 2019 年就最先进入中国台湾,上线了一款名为 toki 的游戏社交产物,为海内产物翻版。同样聚合了诸如狼人杀、谁是卧底等海内主流的休闲聚会游戏,但出海打拼数年,toki 始终没能打开市场。

Weplay 上线的 2021 年,全球市场上,《Among us》与《Goose GooseDuck(鸭鹅杀)》正引发新一轮的狼人杀游戏热。

任天堂旗下的太空狼人杀游戏《Among us》正靠着 YouTuber 们的二次创作在全球风靡,下载量早早突破 1 亿次;Steam 也随后上线了《Goose GooseDuck(鸭鹅杀)》,最高同时在线人数跨越 40 万人,在 TapTap 上开放预约就拿下了预约榜*。

Among us、鸭鹅杀都有硬件或软件的门槛,同样以太空狼人杀作为产物特点的 Weplay,只需要下载应用得手机上就可以利便地使用。靠着这股热潮,Weplay 最先吸引了*波种子用户。

但光是靠运气,显然不足以支持 Weplay 的恒久谋划。在海内,绝大多数休闲游戏依赖广告变现,而 Weplay 在外洋市场的探索为社交游戏找到了一条新路。

Weplay 产物上延续了会玩语音 游戏社交的方式,首页是休闲游戏的聚合大厅,第二个菜单栏是差异主题的语音房;同时,在元宇宙火热的看法下,还上线了「Play 秀」功效,让用户在游戏天下中缔造自己的虚拟角色。在进入「太空狼人杀」和「123 木头人」等热门游戏时,虚拟角色会成为替身,在游戏内遵照指示行动。

本质上,当小我私人装扮成为一种游戏内的资产,人们的重视水平就会发生转变。Weplay 在各种大巨细小的游戏中,除了传统的语音房打赏、游戏道具购之外,彰显身份的虚拟装扮则是最主要的付费点之一,重新像框、会话框、语音谈天靠山,到 Play 秀中虚拟人物的穿搭、发型等,都隐含付费点。

这样的方式尤其被中东的用户所喜欢。在 Weplay 的应用谈论区,有人用弯弯曲曲的阿拉伯语,要求开发者「赶快设计新衣服」,叹息「若是没有金币,那你就什么都没有」。金币是平台里的「通行证」,「为了装扮 Avatar(游戏中的化身)在游戏里网络金币,但很难网络到足够多的钱,他们会摇动你的口袋来支付 VIP 专属的器械。」

此外,Weplay 上另有婚姻系统,只有靠送礼与互动到达一定的「守护值」,购置系统求婚戒指后才可以真正在游戏内娶亲。一颗婚戒的价值在 5 元到 520 元不等。

在一些游戏行业人士看来,Weplay 的乐成也要归因于,他们在游戏与社交上找到了一个合适的融合点。

归根到底,无论是玩吧照样 Weplay,产物的焦点都是能承载社交关系的语音房。通过「房间」的形式,休闲游戏、Party game 都能被纳入其中。Soul 作为一个语音结交平台,同样也引入了各种社交游戏,本意就是为了让生疏人之间可以靠游戏快速破冰。

一位休闲游戏从业者剖析称,在社交平台做游戏,要同时处置上百、上千甚至上万人的动作是很难的,系统并行压力很大。因此,社交游戏门槛也更高。一个语音游戏,游戏内容占若干界面,互动图标在上面照样下面,都有许多突破性的器械。但 Weplay 在社交场景与游戏元素,付费上的融入都更成熟。

相比其他更早出海的语音社交平台,Weplay 引入的休闲游戏都加倍具备社交属性,这也辅助平台自然拉动用户的留存。

在 YouTube、Twitter 等平台上,也有不少用户自觉将有趣的游戏界面录屏分享,让 Weplay 获得来自社交关系的新流量。极客公园对比了 Weplay 与同类型产物数据后发现,在新用户增进更快的情形下,Weplay 在外洋市场的投放素材量却要更低。

玩吧首创人赵东曾总结,这类平台本质上是在消费人与人之间的关系,提供了一种娱乐方式和场景,让人人多语言、多谈天。依赖这样的社交关系的引入和沉淀,Weplay 一点点在外洋市场坦荡,凭证广告数据平台宽大大,收入在 2022 年 7 月相较 6 月翻了一倍多,到达了最高的 160 万美元(约合人民币 1000 万)。

Weplay 的讨巧之处还在于,产物自己是一个聚合休闲游戏的大厅,可以聚适时下最热门的游戏吸引用户。

除了太空狼人杀,还引入了由于韩剧《鱿鱼游戏》而大火的《123 木头人》,与海内《羊了个羊》同类型的《羊了个驼》等。这些有话题度的小游戏,也能为 Weplay 带来自然的流量。而靠虚拟场景关系链沉淀,强化小我私人在游戏中的映射,则让 Weplay 赢得了用户更多的停留时间。

背后的隐形出海公司

HAOMO AI DAY迎来DriveGPT雪湖·海若,毫末顾维灏:将重塑汽车智能化技术路线

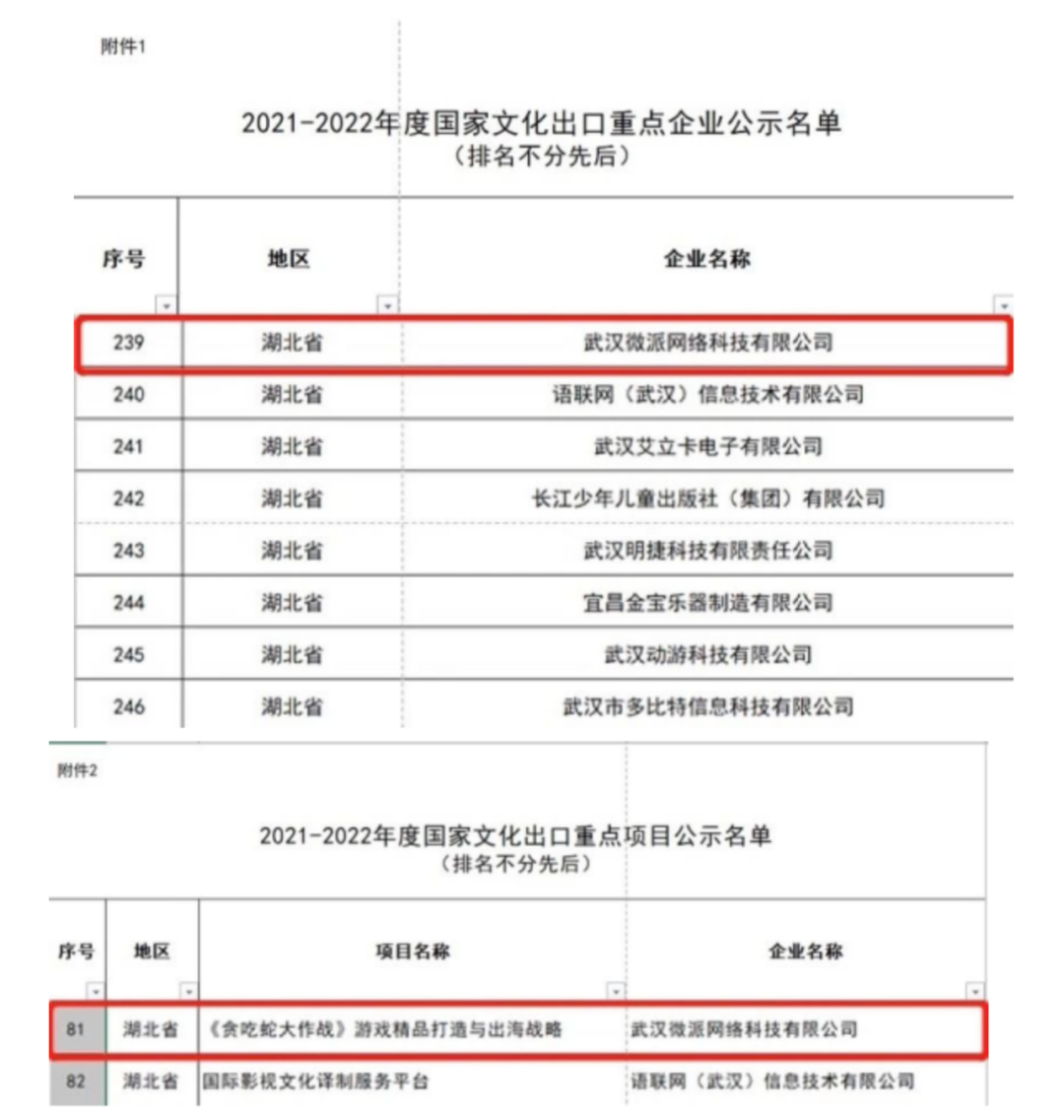

「一家武汉公司」,「做过贪吃蛇游戏」,这是与游戏行业人士讨论 Weplay 背后的公司微派时,多数人会给出的回覆。

在 Weplay 最先在市场上冒头前,微派靠着《贪吃蛇大作战》出海敲开了外洋市场的大门。这款 2016 年 6 月就已经上线的休闲手游,辅助微派找到了派对游戏之外的另一个市场,也是微派*款出海产物——上线 3 个月在 App Store 免费榜*,「占领」免费榜首位近 70 天。

微派 2013 年从微信生态中降生,那时综艺节目中《谁是卧底》《你画我猜》等游戏正火。首创人唐路遥与方波靠着在桌游民众号打开市场,拿到了*笔天使轮融资。2017 年,微派还拿到了史玉柱确立的巨人创投的 1.1 亿元的战略投资。

而让微派在市场上真正冒头的,就是《贪吃蛇大作战》。根据微派官方的说法,微派总用户量跨越 6 亿,而这款游戏则称自己有 5 亿用户。

在更早之前,唐路遥就听到过投资人对休闲游戏的评价,「不够性感」。微派有意突破这种「魔咒」。「游戏公司」的名号之外,也试图在社交领域做实验。

早在 2014 年,就做过主打「阅后即焚」的社交产物「FUN」;Weplay 的原产物会玩也是从社交 App《谁是卧底 Online》演化而来,把线下聚会的游戏场景搬到了线上,综合语音房与游戏的玩法在那时也是创业公司*。微派不愿意放弃社交生意,又在 2019 年推出了婚恋结交平台「青藤之恋」。

这些历史的沉淀作育了微派做游戏 社交的基因。一位微派员工总结,他们在做的,就是看到 Party game 的热潮之后,快速把海内会玩的玩法和履历复制到 Weplay 上。

遵照 Weplay 2019 年以来的出海履历,他们往往会选择与海内市场更相似的港澳区域做产物的测试。在 Weplay 之前,微派还先后实验了《Plant X》《Merge Snake!!》等从贪吃蛇游戏转变而来的产物,但最后都因难获声量,难赚钱而了结。

Weplay 的出海路径同样云云,早先靠太空狼人杀在中国台湾、中国香港市场吸引用户,取得乐成后最先进入中东、韩国、日本等市场,后者在 2022 年孝顺了更多的收入。

在各地,Weplay 都市上线针对内陆用户的版本,但光是译化版本显然并不相符产物内陆化的要求。在社交平台上,也可以看到用户对语言庞杂的吐槽。

而 Weplay 能在内陆市场快速吸引用户,一边靠着时下正热门的派对游戏引流,一边引入内陆市场的特色游戏做内陆特色。尤其是,Weplay 首页均为休闲游戏,可因时制宜,凭证差异市场、人群、时下的热门游戏作出快速的调整。

中东版本中,Weplay 加入了类航行棋游戏《Ludo》、纸牌游戏《Baloot》等本土的棋牌游戏,日本版本则提供了内陆用户喜欢的「K 歌游戏」。

能快速做出调整测试,即依赖于产物特征,也取决于 Weplay 背后的微派已经有长达 10 年的休闲游戏履历,会玩的模式也在海内运行了跨越六年。

微派选择出海的 2019 年,海内游戏市场生变,版号难求,越来越多游戏公司自动或者被动出海,去追随出海的热潮。Weplay 的冒头也为休闲游戏出海玩家们提供了一种新的剧本。但肉眼可见的是,竞争也愈发猛烈了。

保持增进后劲是*的难题

看起来,Weplay 是以一个社交公司的身份在外洋市场异军突起,但其内核仍然是一家游戏公司。只是用「语音房」的壳承载住了海量的游戏玩法。

在海内,这样的方式辅助玩吧、会玩这样的产物在行业中驻足,但钱并欠好赚,保持后劲是*的痛点。

拿中东市场来说,每年 7 月「禁娱令」事后,娱乐社交产物就会晤临新一轮的洗牌。在全球市场同样云云,休闲游戏在全球市场的竞争最为猛烈。凭证 data.ai 数据,全球下载量排名的前 10 名游戏刊行商中,有 7 家专注于超休闲游戏。

这类游戏也面临更快速的市场洗牌,游戏内容承载形式、玩法等相对都更简朴,也就很难耐久留住用户。社交放在前面,就让 Weplay 这样的游戏公司有了沉淀资产的可能性,靠社交关系和需求尽可能留住用户,让他们尽可能多地为产物花钱。

早年是相对空缺的市场,但现在微派必须重新厘清自己的壁垒在那边。这其中,微派面临两个现实难题,内陆化与人才积累。

内陆化是所有出海、全球化营业公司统一的难题。其中有行业共识,例如做好内陆译化版本是基本功,这要求游戏开发者们既要领会内陆需要更要领会内陆文化,好比设计上,在中东区域,游戏内人物不能佩带十字架。

但语言只是打开内陆化的钥匙,翻译公司「甲骨易」在《中国游戏出海内陆化讲述》中提到,更深一步则需要以加倍接地气的形式进入到目的市场,让玩家用户以更低的门槛上手,甚至察觉不出这是其他国家制作的内容。

这要求游戏公司也需要更重视内陆化运营,更贴近内陆市场。一位游戏行业人士告诉极客公园,在印度市场,他们发现摩托车小哥,在等红绿灯历程中就会玩一下航行棋,内陆的 Yalla 公司发现这样的用户习惯后,才在产物上跟进去做。

Weplay 的快速增进,让行业中越来越多的公司最先去学习、研究这样的新机制,尤其是在 party game 正火热的当下,外洋市场的掘金者们也不愿意放弃这个时机。

行业中,除了昆仑万维在做类似产物,雷霆和盛趣两家游戏厂商,也在外洋宣布了派对游戏最先测试,巨细公司都在入局。市场竞争加剧,微派也最先追求新的增进可能性,除了 Weplay 之外,2014 年曾在海内市场推出尔后下线的社交软件《Fun》又被搬到了外洋市场。

极客公园发现,微派还先后宣布了包罗《月夜降临》《坦克*》《final tank》等射击游戏。此外,另有可拍、Facewe 两款视频编辑软件,同类型的休闲游戏聚合平台除 Weplay 外,还宣布了 Partygo、Weparty 两个差异版本。

这些产物都让微派面临细腻化运营的挑战。事实,在相关游戏的热潮之下,吸引流量自己并不难题,真正的难点在于若何连续洞悉和服务好玩家的需求。

微派也在不停弥补外洋市场相关职员的空缺,在微派的招聘信息中,绝大多数岗位都是为外洋市场的而招募。

但相对来说,总部位于武汉的微派有其劣势。一位微派员工做过这样的总结,同事大部门来自华中科技大学、武汉大学、武汉理工大学,进大厂对照难,一线都会压力大,以是就降低预期,进入像微派这样的中小厂。

而开拓外洋市场,势必须要一批更明白内陆文化、用户、市场的专业人才,在语言之外,产物的合规、可玩性的升级、支付等的接入都市连续有新的问题。最近,Weplay 游戏从榜单前三十名跌出,也正好能说明,保持增进的后劲并不容易。

在 data.ai 最新一个月的非游戏出海公司收入榜单中,微派整体收入掉至第 22 位,这个成就靠的是旗下跨越十款 App 配合杀青的。而为微派趟出了一条新路的 Weplay,怎么走得更久更好,需要修炼的内功另有许多。