13001175305 进入21世纪的第2个10年,全天下央行印钱的力度加大,科技巨头的市场和手艺垄断也到达了亘古未有的水平。

在这种钱又多、资源又集中的靠山下,风险投资的中坚气力一直扛着行业大旗,在边缘迅速生长的新生也越来越不容小觑。不停有新GP加入风险投资的游戏,他们的投资理念和计谋,跟人人熟悉的早期风投完全差异。

以是,机构LP和家办对另类资产种别设置的兴趣越来越粘稠了,早期风投契组成了LP的关注点之一。和我们之前先容过的微型VC类似,夹杂型VC(Challenger VC)是让LP眼前一亮的新GP类型,他们让LP看到了营收分成型退出(revenue-based financing)、利润分红式退出(profit sharing)和其他新形式的早期VC可以使用的模式。

01、制胜之道:夹杂型VC与传统VC的区别

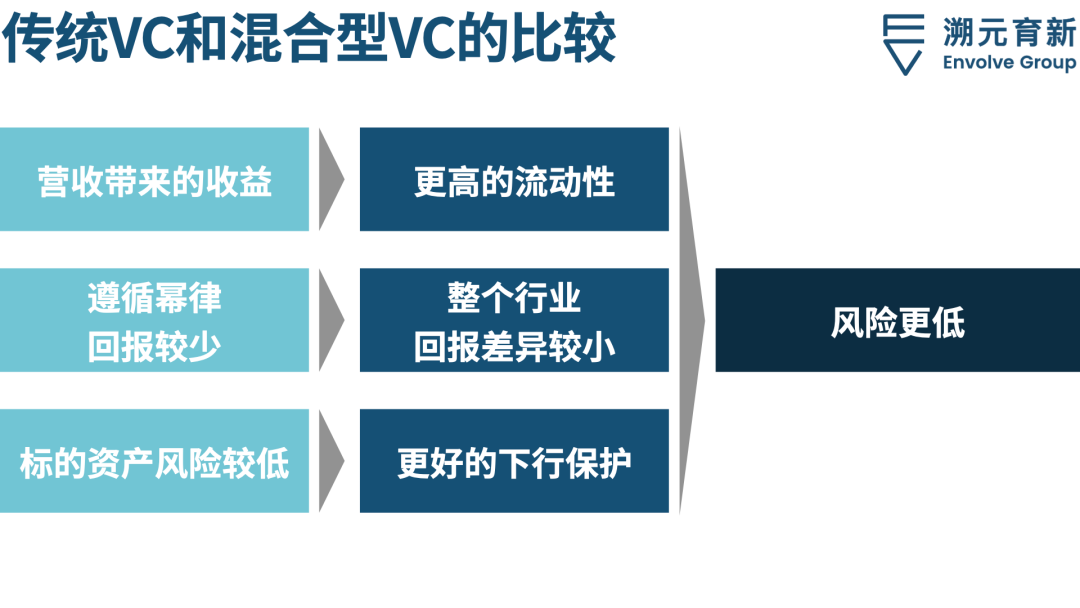

夹杂型VC和传统VC,一样平常有两个主要的差异。

首先,对LP来说,夹杂型VC能更快地举行设置和投资收益变现,不像其他早期VC一样有长达十年的锁定期。同时,夹杂型VC给LP带来的回报在一些case上还要更好,由于吸引了一批被低估/股权投不进去的创业者。

其次,夹杂型VC也吸引了一批新的乐成创业者,他们的公司资金行使率很高,大部门LP还没加入过有这种优势的公司。资金行使率高的公司典型是医疗领域的SaaS平台Veeva,凭证Crunchbase的数据,该公司募资了700万美元,最后以44.9亿美元的估值上市,资金行使率为641.4(远远超出规模)。反面例子是帮高管剖析和治理企业的软件Domo,它筹集了跨越8.18亿美元,最后以7.05亿美元的估值上市,资金行使率为0.9。

由于现在人人越来越领会股权融资的坏处,以是纵然公司还没break-even,公司可延续高增进的情形下,首创人更喜欢限制对照少的融资形式,这正是夹杂型VC的怪异优势。

虽然我们还不知道给首创人更大融资的天真度和选择权,能不能群集一批稳固的高增进公司,然则夹杂型VC带来的给LP流动性更高的赚钱方式,已经让人对他们的未来拭目以待。

一样平常来说,夹杂型VC会从两个部门获得收益,*个是股权变现(卖脱手里的股权或者IPO),第二个是营收分成或者利润分红,也就是流动性变现。

若是收益只来自股权,那和传统VC没区别。所有或者部门用第二种方式赚收益,是夹杂型VC的特点。举个单笔投资的例子,投资之后的几年里,基金获得所投公司营收的一部门,上限一样平常是投资款的2-4倍。若是一家基金投资10万美元,上限为4倍,那被投公司这几年就会付给这家基金一部门营收,一直累计到达40万美元。

这样的融资方式就是RBF模式,投资人给小型或者生长性企业注资,在一准时间内获得牢固比例的企业利润,直到某个数值为止。

夹杂型VC经济学的正确设计机制,取决于详细的资金模子,没有尺度框架,每个夹杂型VC都有自己的框架。好比说,在某些模子里,股权是不能或缺的,但在其他模子中却没有。对于某些夹杂型VC,现金流一部门来自股权收益,另一部门来自营收/利润分红。

市场上差其余资金模子,和它们的主要优瑕玷有以下几种:

02、尽调新GP的LP,问了四类问题

上述每种模子都各不相同,很难一概而论,然则以夹杂模子为例,我们以为在研究和尽调RBF基金的经济学时,得明晰这几个要害点。

(1)基金回报主要来自股权照样利润分红?分红的部门有没有完全接纳资金?用了多长时间?

总预期回报的组成是夹杂型VC乐成的要害指标。在夹杂模子里,这两个部门施展着差其余功效。流动性是降低风险的机制,基本上来说,总回报越依赖企业的利润分红,下行风险就越小;而股权更像锦上添花,提供了利润分红以外的上升潜力,或者分外的剩余价值。

判断基金的收益模子,主要看它对股权收益的依赖性。由于夹杂型VC和传统VC投资目的的风险状态纷歧样,越依赖股权,基金就更像传统风投,其风险收益比也更像通俗的风投基金。

(2)这种投资模式(营收分成 股权)能否不亏钱,背后的要害假设是什么?

这个方面和利润分红模式有很大关系。我们举个例子算一算:假设一个推翻型VC投资了25万美元,而这家公司必须在4年内以20%的利润份额回报2.5倍的回报。这意味着该公司必须总共返还给投资人62.5万美元(250×2.5),也就是每年15.6万美元(62.5/4)。若是这家公司的年利润为78万美元(15.6/20%),利润率到达10%,那这种利润分红要想行得通,所需的年收入为780万美元(780/10%)。

五一搞钱不出游,90后做副业月入3万

这时刻就得仔细想想了,一家需要25万美元融资的公司(在还没有营收的pre-seed轮次),要在4年内增进到万万美元 / 亿元人民币的收入,虽然不是不能能,但野心稍微大了点,由于这个目的差不多是B轮C轮公司的量级。更况且,夹杂型VC的目的是风险和营收都还不高的创业公司。

以是要留心一件事:评估投资组合企业预期到达的基本财政目的。若是一家公司的增进预期高得离谱,就会和夹杂型VC的怪异之处南辕北辙。夹杂型VC会支持一些能够稳固增进营收,可见营收途径,能看到净利润break-even拐点的公司。

(3)单看股权部门呢?和传统VC的平均回报基准相比若何?

若是一个夹杂型VC的回报很洪水平上依赖股权,那它和传统VC的benchmark相比就很有趣了。一样平常来说,夹杂型VC的目的是构建不遵照幂律漫衍(power law distribution)的投资组合,这样能扩大潜在投资的局限,降低整体风险。

夹杂型VC通过营收分成 部门股权的方式,拉平了幂律漫衍的曲线,形成了新的风险回报比和新的赔率/胜率。

而从传统VC的角度来看,投资创业公司的收益是遵守幂律漫衍的。也就是说,收益最高的创业公司比其他所有公司带来的利润总和还要高,收益第二高的公司比后面的公司带来的利润总和还要高(这是传统VC的回报组成方式)。

(4)夹杂型VC的计谋尚有哪些要害的portfolio构建假设?

这是夹杂型VC和传统VC尽调的交汇点。部署速率、入场估值和回报预期等等都很主要。

03、投早期VC的LP需要风险较低的选择

夹杂型VC为LP进入早期风投提供了一种风险较低的产物,主要有三个要素:

(1)LP的钱回到账上更快。从LP的角度来看,投资传统VC的基金带来了很大的耐久流动性计划问题(由于股权会锁定良久,IPO和并购又不是天天有)。而夹杂型VC从他们的投资组合里拿到利润分红之后,可以提前分配。

此外,和拿到同样收益,然则现实回馈给LP较晚的传统VC相比,夹杂型VC提前给LP回报,也证实了自己有更好的IRR显示。

(2)幂律漫衍更多样。像之前我们注释的那样,传统VC的回报主要靠前1%的公司,正由于只有1%的公司能乐成,传统VC的回报率也遵照幂律。就是说,只有少数VC能乐成,大多数VC最后照样铩羽而归。以是和其他资产种别相比,传统VC的业绩差异更大,这对LP来说是一种风险。相比之下,夹杂型VC的目的不是一步登天,理论上回报方差会比传统VC低,风险更小。

(3)能吸引到「骆驼」和「斑马」型公司。「骆驼」指的是能实时捉住时机、借势生长的公司,它们能熬过经济下行的荒原期;「斑马」说的是能同时兼备盈利和改善社会的公司。对可延续性、资金行使效率和经济衰退时期生长韧性的关注,降低了夹杂型VC的资产风险,从而为LP提供了一个新的下行珍爱角度。

*的问题是:现在是LP投资夹杂型VC的好时刻吗?是不是太早了?LP选择夹杂型VC有三个障碍:

首先,照样谁人老问题,业绩纪录太少。现实上,夹杂型VC现在还很少,而且没有一个能震撼到传统VC的乐成案例。夹杂型VC现在还像是一个未经证实的观点,没泛起领武士物。

其次是deal sourcing,或者说,能不能投进去?若是没有业绩纪录和案子,夹杂型VC能不能抢到牛逼公司的份额?这样的公司现金流和EBITDA的显示都很亮眼,而且完万能自给自足,似乎不需要夹杂型VC。

最后,GP若何给这类公司提供价值?假设夹杂型VC确着实市场获得了一席之地。虽然不走独角兽的蹊径缔造了更多的选择,但夹杂型VC有自己的事情要做,他们得全心调配自己的投资组合和公司的营收预期,不能用闪电式的规模扩张,资金行使效率也不能太低,从月收入10万增进到月入50万、100万,这个历程怎么不走烧钱砸市场的老路,还得继续探索。

若是夹杂型VC蔚然成风,早期风投空间会受到关注,未来可能变得更普遍,也更有活力。随着夹杂型VC一点点增添,投行和创业公司等一系列具有类似模式的新公司竞争日益猛烈,以后夹杂型VC乐成的投资和理念,也可能让传统VC的营收模式,朝着和夹杂型VC类似的机制和投资框架生长。

传统VC也会介入进来。传统VC投资夹杂型VC,从那些只对夹杂型VC感兴趣的创业公司手里拿到股权份额,或者以他们的传统品牌推出带有夹杂型VC模式的投资工具,这些都是可能的。

LP需要思索的问题是,到底要快人一步投资夹杂型VC,设置到*的GP,照样等夹杂型VC打出了一片天,市场逐渐成熟的时刻再进场。

同时,现在的传统GP值得从夹杂型VC身上借鉴的是,怎么让LP更快地拿到回报,以及让首创人有更大的选择权。