13001175305 刚已往的五一假期,不少企业忙着赚钱和拉新获客,试图追回失去的3年时光:携程、飞猪、滴滴、高德等平台订单数大涨,瑞幸、奈雪的茶等消费品牌纷纷传出爆单喜讯,餐饮酒旅业更不必说,热门旅游都会的旅店资源基本被抢购一空。

但在聚光灯外,另一群企业正在举行猛烈厮杀,争抢生计空间。

5月1日,小长假的第三天,造车新势力没有歇息,照常宣布了最新成就单。从交付数据来看,行业正发生许多转变:理想刷新历史纪录,稳坐冠军宝座;蔚来、小鹏继续落伍,一线阵营面临大洗牌;二线造车新势力抢班夺权,零跑、极氪、问界等提高显著。

从去年下半年最先,新能源车镌汰赛这个看法不停被提及,造车新势力似乎卷入了现实版“鱿鱼游戏”:干掉对手,留到最后是*目的。

谁能赢得这场游戏的胜利?想回到这个问题,光看交付量是不够的:车企的产物设计,基础设施建设和智能驾驶手艺研发希望都要思量在内。

全方位比拼之下,我们或许能找到最有冠军相,或者最有可能落伍的玩家。

01 拼销量:理想满血复生、哪吒遭遇瓶颈、小鹏蔚来处境堪忧

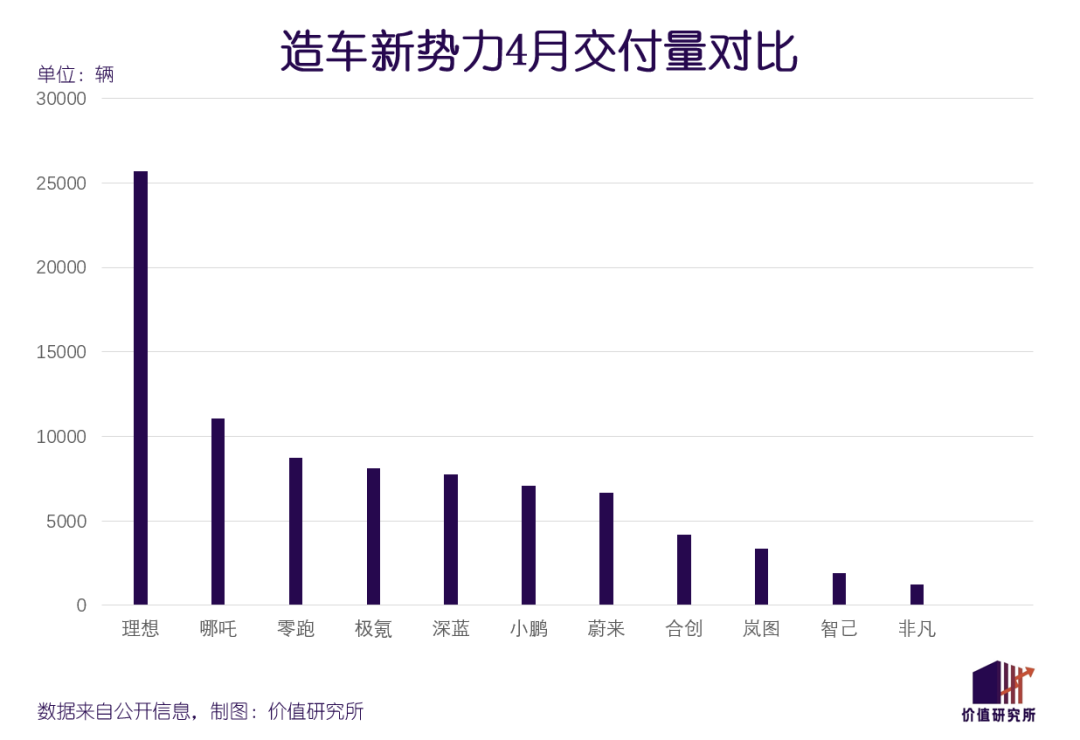

想知道造车新势力的生长状态,交付量仍是最客观的判断尺度。

先看整体情形。凭证官方数据,理想以25681辆交付量重夺榜首,垄断冠军许久的哪吒交付量为11080辆排名次席,零跑、极氪划分为8726和8101辆,排名第三和第四。至于外界十分关注的蔚来和小鹏,4月交付量划分只有6658辆和7079辆,排名第七和第六。

初代三巨头中,理想可以说是满血复生了,蔚来和小鹏却仍在迷恋。不外蔚来和小鹏还算不上不足比下有余,合创汽车、岚图汽车、智己汽车、特殊汽车的交付量都在5000辆以下,深陷停产危急的威马没有宣布最新成就单,阿维塔也仅宣布了大定数据为2151辆。

固然,若是和比亚迪的210295辆相比,上述所有造车新势力的交付量都不在统一档次。广汽埃安的交付量也延续两个月超4万辆,转型之后的传统车企实力依旧强悍。

说完横向比拼,再来纵向对比一下历史数据。

*理想是提高*的车企。4月份,理想交付量同比暴涨516.3%,刷新历史纪录。其中,理想L7孝顺*,单月交付量乐成破万。此前三个月,其交付量划分为15141、16620和20823辆,一直保持增进。从历史数据来看,理想交付量的*点泛起在去年8月,四序度缓慢苏醒,进入2023年更是一起狂奔。

对比之下,去年一直牢牢占领交付榜首位的哪吒放慢了速率,4月交付量较3月的10087辆和去年同期的8813辆都只是略有提升。现在,哪吒正面临新旧车型交替的要害节点。依附入门级车型站稳脚跟后,下一步要全力推广售价在20-34万区间的哪吒S。产物矩阵升级时代,难免会有阵痛。

固然,大盘一片欣欣向荣之际,也有车企身处逆境——没错,说的照样蔚来和小鹏。

今年前三个月,蔚来交付量划分为8506、12157和10378辆,延续两个月破万一度被视为苏醒标志,谁知道4月一举刷新年内低点。小鹏的情形比蔚来稍好一些,今年前三个月的交付量划分为5218辆、6010辆和7002辆,至少环比一直在提高。

不外自去年下半年以来,小鹏交付量同比一直在下滑。备受期待的小鹏G9在去年12月创下4020辆交付新高后一直萎靡不振,此前两个月交付量都不满千辆,显示远不及预期。

凭证价值研究所(ID:jiazhiyanjiusuo)的考察,大部门造车新势力4月显示都有提高,可见大盘正在回暖,困扰车企多时的供应链难题也获得缓解。展望后市,无论是想扩大*优势的理想,守候反弹时机的蔚来、小鹏,照样盼望突破瓶颈的哪吒、零跑,都市不约而同地将眼光偏向统一个焦点——新车。

02 拼产物:冲高端已成行业共识

刚刚已往的上海国际车展,就成为造车新势力发新车、秀手艺的*场所。从上述车企的新车设计来看,冲高端似乎已成为行业共识。

其中最着急的,是哪吒汽车。靠着均价8万左右的车型冲上造车新势力交付榜榜首后,哪吒汽车深陷越卖越亏的怪圈。为了改善这种情形,去年7月哪吒一口吻推出了8款新车,其中最受期待的就是上文提及的哪吒S。可以说,哪吒S承载着哪吒汽车袭击高端市场的希望。

在营销推广时,哪吒也一改以往气概,不再强调性价比,反倒鼎力宣传新车的手艺含量:基于自研的山海造车平台打造,配备5颗毫米波雷达和11颗摄像头,另有全栈自研的NETA PILOT 3.0硬件和高速领航辅助驾驶功效。

发力高端的固然不止哪吒。在哪吒S宣布的统一时间,深蓝汽车推出了售价横跨16-69万区间的SL03,比亚迪旗下的海洋系列也推出新车型海豹,售价20.98-28.68万元,中高端轿跑赛道瞬间变得拥挤起来。据媒体报道,海豹冠军版也将在本月上线,起售价降至18.98万元,并增添了700km续航后驱款。

泰半年已往,哪吒汽车的高端之路跑通了吗?

我们照样得用数听语言。从上险量来看,哪吒V和哪吒U仍是主力,哪吒S暂时还无法独挑大梁。此外,由于去年四序度上险量和交付量延续多月泛起数千辆落差,哪吒汽车还被质疑销量注水。

针对这一情形,哪吒的应对之策是继续研发新车型,厚实高端产物矩阵。4月4日,双门四座电动跑车哪吒GT首发亮相,预计在今年上半年交付,售价17.88-22.68万元。

和比亚迪的百万级别豪车瞻仰相比,哪吒GT只能算小打小闹,但哪吒很伶俐地打出了“年轻人的*台跑车”等口号,试图笼络年轻消费者。做出差异化,是哪吒弯道超车的希望。

差异于激进的哪吒,理想、小鹏、零跑和问界算得上稳扎稳打,但发力高端的战略是一致的。

李想此前曾示意,理想汽车的目的是在中国拥有20%的占有率,成为家庭用户*的豪华SUV品牌。遵照这个战略,高端车型无疑将成为理想往后研发主力。

ESG报告强制披露时代来临,上市公司准备好了吗?

今年4月开启交付的理想L7 Air和理想L8 Ari就备受期待。其中,作为L7系列入门车型的L7 Ari起售价降至31.98万元,性能、保修政策都和L7 Max、L7 Pro保持一致,只是作废了大灯高度自顺应调治和魔毯空气悬架等设置,诚意十足。

至于小鹏这边,除了3月宣布的P7i,另一个王牌是听说将于5月上市的G6。虽然在不久前何小鹏刚澄清了G6设置、售价等一系列听说,但大部门车迷、媒体对其高端定位笃信不疑。在听说中,小鹏G6对标的竞品是特斯拉Model Y,后者在中国区域售价为26-36万元。

在G9马失前蹄后,小鹏需要在高端市场找到新的抓手。作为听说中基于SEPA1.0扶摇架构打造的*战略车型和*接纳前后一体化铝压铸车身、CIB电池底盘一体化手艺的量产车型,小鹏G6被寄予厚望也不难明白。

与冲高端潮水南辕北辙的,可能只有本就驻足高端市场的蔚来。事实蔚来车型均价本就高于理想、小鹏,和哪吒更是不在一个级别。比起高端车型,基础设施、自动驾驶手艺是蔚来更关注的事情——对其他造车新势力来说,这两门必修课也不能能逃过。

03 拼未来:基础设施和智能驾驶是决胜要害

在上海车展上,蔚来没有透露太多有关新车的新闻,反倒重点先容了基建方面的设计。当中的原理不难明白:在新能源车渗透率到达一定水平后,雄厚的基础设施网络,也是交付量落伍后蔚来、小鹏仅剩的王牌之一。

蔚来在业内有“基建狂魔”的外号,这也是偕行对实在力的认可。凭证官方设计,蔚来将在2023年新建1000座换电站和10000个充电桩,累计换电站和充电桩数目预计将到达2300座和24000个。

换电网络不停扩大之际,蔚来的换电服务也逐步向收费模式靠拢。李斌在上个月宣布,将从6月1日起调整用户换电权益,首任车主每月免费换电次数从6次削减至4次。一边扩大供应、一边提高收费门槛,蔚来这是要规模、利润两手抓。

小鹏这边,2022年是基建投入*的一年。财报显示,2022年整年充电基础设施增量为259.3万台,其中公共充电桩同比增进91.6%,随车配建的私人充电桩同比更是增进近两倍。凭证小鹏的说法,停止去年年底,其桩-车比例到达1:2.7,距离一车一桩已经不远。

对比之下,基建一直是理想的短板。在发力纯电车型后,也是时刻弥补这块拼图了。

同样在上海车展上,理想宣布了“双能战略”纯电解决方案。首次亮相的800V超充解决方案据悉将实现充电10分钟续航400km的效果,理想还答应不停完善超充网络。凭证其设计,到今年年底要建成300 高速超充站,主要笼罩京津冀、长三角、大湾区和成渝经济圈四大区域,并在2025年将充电站数目提升至3000座。

除了基础设施,智能驾驶手艺也将决议造车新势力日后的高度。在这方面,小鹏投入力度*也一直坚持全栈自研战略,现在处于*位置。

2018年12月研发出视觉融合泊车功效和Xpilot 2.0智驾系统,次年跨过L2智能驾驶门槛,Xpilot现在已迭代到4.0版本,小鹏这些年的智能驾驶研发一直走在海内偕行前线。这些年和英伟达互助无间,更是让小鹏的智能驾驶盘算平台更上一个台阶。

何小鹏曾在中国电动汽车百人会论坛上放出豪言:小鹏的智能驾驶手艺,比绝大多数公司*2-3年。下一步,小鹏的设计是在2024年实现局部全无人驾驶,并迭代Xpilot 5.0版本。若是这个设计能准期实现,小鹏的*职位仍无法撼动。

总的来说,比拼基础设施和智能驾驶手艺,“蔚小理”照样比其他造车新势力*许多,这是其先发优势的体现,是多年的研发投入带来的回报。对于哪吒、零跑、问界等车企来说,交付量已经可以比肩甚至逾越蔚来、小鹏,车型矩阵也不停厚实,但要想撕掉二线标签,还要补强基础设施和智能驾驶手艺这两个短板。

要知道,若是所谓的镌汰赛真的开启了,任何一个短板都有可能成为车企的致命伤。

04 展望后市:镌汰赛不停深入,谁会成为下一个出局者?

从今年年头最先,“新能源车镌汰赛”这个话题就不停发酵。谁将成为下一个倒下的造车新势力,自然是众人最关注的话题。

5月5日,雷丁汽车停业案传来最新希望。工商信息显示,山东淮坊市昌乐县人民法院受理一则停业审查案件,申请人和被申请人均为雷丁汽车团体。在此之前,雷丁汽车牵涉及近百起民事诉讼案件,被执行总金额已经跨越4000万元。弥留挣扎多时,雷丁汽车距离停业真的不远了。

对于仍在世的造车新势力来说,资源市场的冷淡态度也让人十分管忧。众所周知,无论是已上市的“蔚小理”、零跑,照样正在冲刺IPO的哪吒、威马,都尚未实现稳固盈利,后者更是十分依赖资源输血。威马现在被逼到悬崖边上,就和主要的资金链和并不顺遂的融资历程有直接关系。

天眼查数据显示,威马汽车上一轮融资在去年6月,总融资金额约为6亿美元。需要注重的是,这是威马的pre-IPO轮融资——这意味着除了上市公然募资,威马已找不到更好的筹钱方式。

但威马已往一年为上市所做的种种起劲,都以失败了结。今年1月,在招股书失效后,威马曾试图借壳Apollo出行在港股上市,筹集资金应急,但至今仍没有下文。已往一年,威马的估值也从*期的57亿美元腰斩至25亿美元。

若是要评选新能源车下一个出局者,威马生怕是头号热门。但威马遇到的问题,大多数偕行都躲不外。

自确立以来,造车新势力一直坚持规模优先于利润的战略,卖一辆亏一辆一度成为行业标配。但在大量车企倒下、一级融资市场冻结、新增量越来越少的情形下,造车新势力们或许是时刻调整自己的战略了。

重新部平台的动态来看,补强短板、强化优势是共识。哪吒、小鹏等发力高端市场,理想最先大搞基建都是一样的原理。单纯强调交付量、不思量盈利的时代即将已往,康健生长很要害。

从交付量、产物设计、基础设施建设和智能驾驶手艺这些维度综合剖析,理想乍一看*冠军相,小鹏、蔚来瘦死的骆驼比马大,哪吒、零跑在交付量之外另有大量短板。短时间内,这些车企都不会容易被镌汰。但要不想成为下一个威马,它们都得时刻打醒十二分精神。

05 写在最后

除了车企,新能源车产业链上下游的各个供应商,实在也感受到了镌汰赛的压力。

数据显示,今年一季度电池级碳酸锂价钱环比大跌55%,工业级碳酸锂价钱环比跌幅更是到达60%。恶劣的市场环境,吓跑了资源。凭证财联社的统计,一季度新能源赛道的融资事宜只有约100起,其中跨越30%为上市公司的并购、定增和(拟)股权转让。一众守候金主输血的初创企业,处境令人担忧。

乘着新能源车的风口,上下游供应链企业这几年发展迅速,但也和车企一样面临更残酷的行业竞争——两者可谓一荣俱荣、一损俱损。重大的新能源车产业链固然不会容易倒下,但随着潮水褪去,供应链企业难免会和车企一样,履历新一轮洗牌。

优胜劣汰,是生意场上的永恒主题。笑到最后的,才是笑得*的。只希望经由这一轮大浪淘沙后,存活下来的车企、供应链企业能拿出真本事,为我们带来更好的产物和服务。