13001175305 近几年,半导体业历尽沧桑,多种影响因素同时泛起(营收大幅增进或下滑,疫情,美国打压中国电子半导体业),前所未见,这些因素叠加起来,对全球半导体业营收发生了很大影响。同时,各泰半导体芯片企业也在这一波波的浪潮中起升沉伏,有的捉住了生长时机,青云直上,有的则由于先天不足,或者后天生长蹊径有问题,导致在这海浪潮中狼狈万状。

以上这些,在芯片厂商排名榜单中展现得最为显著。<_o3a_p>

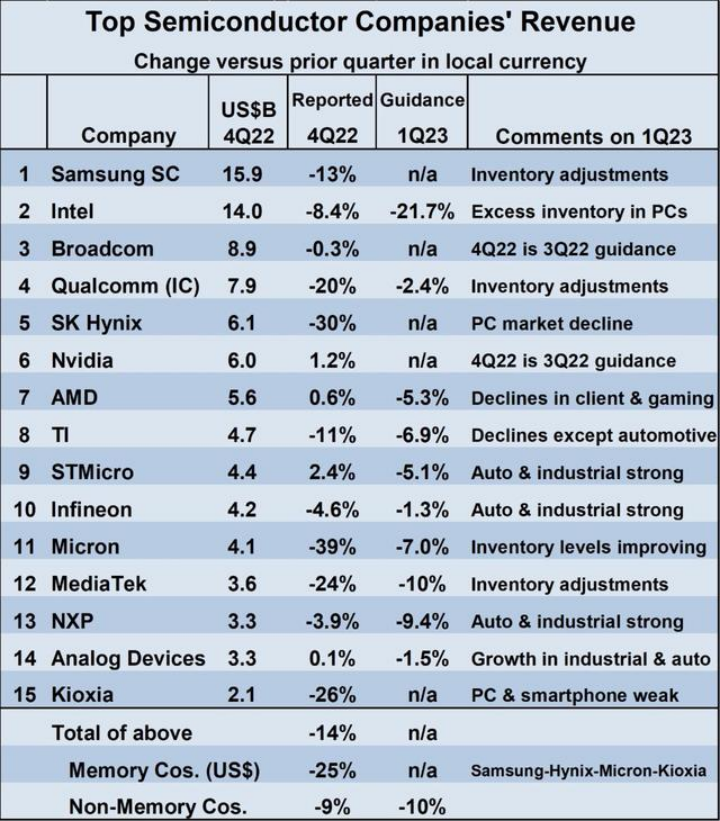

近期,WSTS公布了2022年第四序度全球营收排名前15位的芯片厂商榜单,如图1所示。

2022 年全球半导体市场规模为 5735 亿美元,比2021年增进3.2%。前15大芯片厂商2022年第四序度的收入环比下降了14%。下降幅度*的是存储器厂商,跌幅达25%,非存储器厂商下跌了9%。

下面看一下2022整年的情形。

图2所示为Gartner公布的2022年全球前十大芯片厂商排名榜单,在这份统计数据中,2022 年全球芯片业收入为6017亿美元,比2021年的5950亿美元增进1.1%。其中,存储芯片市场是显示最差的,营收同比下降了10%,而2023年可能会更糟,在这种情形下,多数存储芯片厂商宣布削减2023年的资源支出。非存储芯片营收增进了5.3%,但差异细分市场的情形有所差异,增进最强劲的是模拟芯片,同比增进了19%,紧随厥后的是分立器件,同比增进15%,Gartner示意,模拟芯片和分立器件的增进是由汽车和工业终端市场的强劲需求推动的,这得益于汽车电气化、工业自动化和能源转型的增进趋势。

2022是疫情发作的第三年,也是疫情对全球经济形成伟大影响力的最后一年。随着中国大陆进入后疫情时代,2023年,全球迎来了真正意义上的后疫情时代,经济生长重新走上正轨,固然,还需要一段调整时间,作为经济系统中的主要一环,半导体业也最先脱节疫情影响,步入新的生长阶段。

那么,2023年的半导体业会若何生长呢?讨论这个话题之前,我们先看一下2020年全球半导体业的生长情形,由于那是疫情发作的*年,对疫情竣事后的*年有一定的借鉴意义。

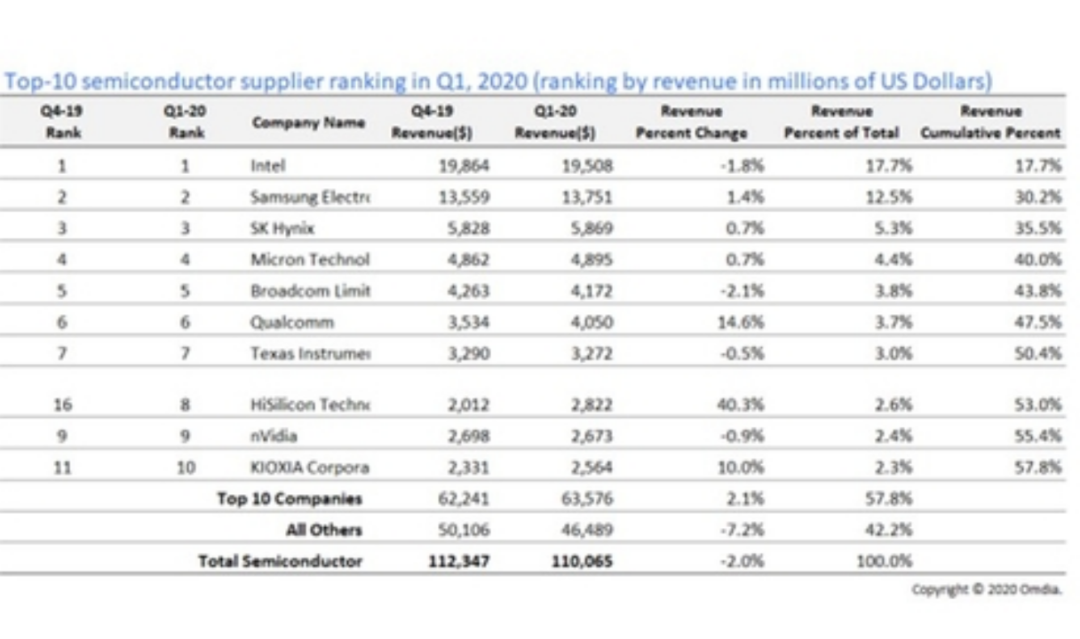

图3所示为Omdia公布的2020年*季度全球前十大芯片厂商的营收和排名情形。

总体来看,排名前十厂商*季度营收为636亿美元,而2019年第四序度为622亿美元。整个芯片行业下降了2%,前十大公司以外的所有公司下降了7%。

在这份榜单中,Kioxia,三星,SK海力士和美光都实现了正增进,可以看出,这四家都是做存储芯片的。

英特尔,英伟达,博通,德州仪器(TI)都是负增进。可见,上述负增进的厂商都是以设计和生产非消费类芯片为主。那时,非消费类芯片应用(工业、汽车、云盘算、数据中央等)市场虽然有稳健的需求,但在重大的消费类市排场前,在总量上照样有些左支右绌。

从6家实现大幅增进的公司可以看出,2020年*季度,整个半导体行业基本延续了2019年后半段回暖的态势。2019年上半年,整个半导体行业进入隆冬,而从2019年第三季度末最先,以晶圆代工、封测和半导体制造装备回暖为标志,全行业最先走出低迷状态。

虽然疫情在2020年*季度突然发作,但其对该季度的半导体业影响并不显著,到第二季度才展现出来,第三季度则泛起了反转。

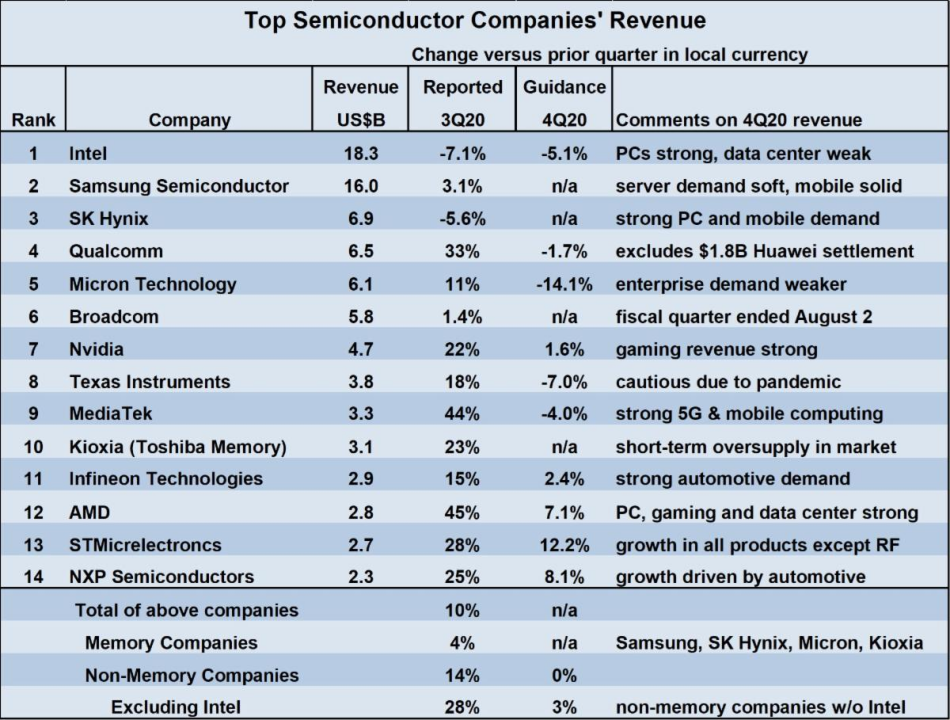

图4所示为WSTS公布的2020年第三季度营收排名前14的芯片厂商榜单,当季这14家厂商的总营收环比增进了10%。

据WSTS统计,2020年第三季度全球半导体市场总额为1140亿美元,比第二季度增进11%。第三季度的增进是2016年第三季度增进11.6%以来的最高水平,第三季度的强劲增进是在第二季度环比*季度下降2.1%基础上实现的,反弹异常显著。<_o3a_p>

可见,2020年第二季度,疫情对全球半导体业的损坏作用异常显著,但神奇的是,第三季度快速回升,市场对芯片的需求出人意料的火爆,第四序度则泛起了车用芯片荒,一直到现在也没有彻底缓解。

在疫情困扰的2020年,只管造成了严重的全球经济衰退,却刺激了全球数字化转型的措施,从而带来了半导体市场的强劲增进。AMD营收的强劲增进,使得该公司成为数字化转型的*受益者。

01 榜单中值得关注的几个点

在近几年的芯片厂商排名榜单中,有一些名次和营收转变情形值得关注,详细显示在以下几方面。

头名之争

在芯片厂商营收榜单中,2017年,英特尔被三星逾越,失去了全球头把交椅,而到了2019年,英特尔又夺回了行业*的宝座。现实上,从1993年到2017年*季度,英特尔一直是全球*的半导体厂商,但在2017年第二季度,其*职位就被三星取代了。

2017、2018这两年,在DRAM和NAND存储芯片市场强劲增进的动员下,三星的芯片总销售额比英特尔划分凌驾7%和12%。然则,由于2019年的存储芯片市场进入下行周期,同比大跌34%,英特尔依附其稳健的产物线和生长计谋,再次成为全球营收最高的半导体厂商。

然而,2020年以后,英特尔遭遇了以AMD为代表的友商强有力的竞争,主营的CPU营业大幅下滑,稀奇是2022年,该公司营收仅为583.73 亿美元,同比大跌19.5%。在这种情形下,虽然2022年的存储芯片市场一起下滑,对三星电子的营收造成了严重影响,从2021年的731.97亿美元下降至655.85亿美元,但由于竞争对手英特尔的显示过于拉胯,使得三星依然稳坐在了头把交椅上。

大起大落

在近几年的榜单中,升沉*的当属存储芯片三强三星电子、SK海力士和美光了。

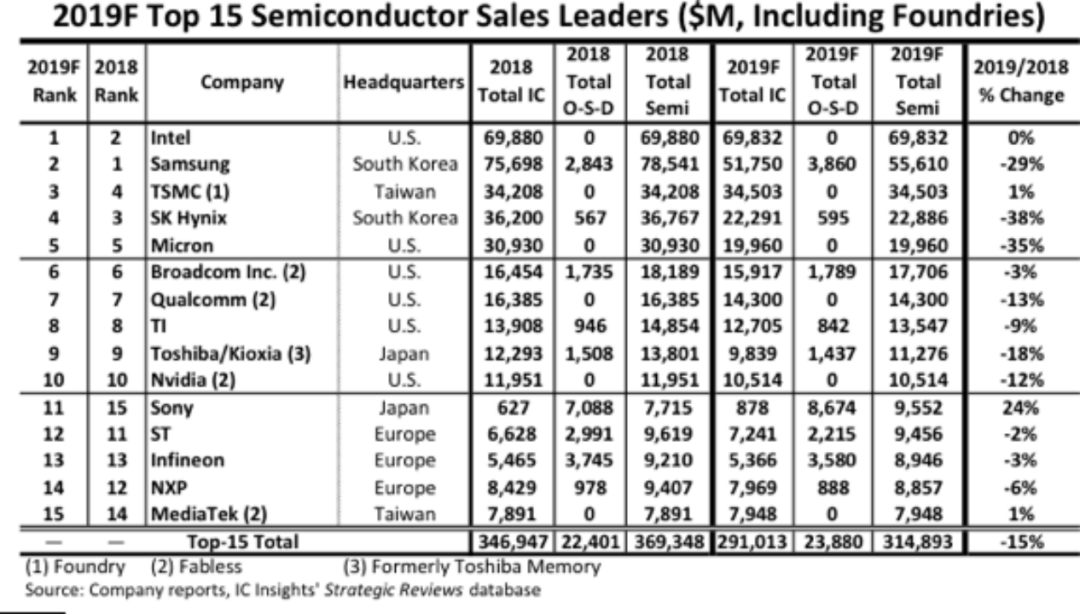

图5所示为IC Insights公布的2019年全球排名前15位的芯片厂商榜单。其中,跌幅*的就是三星,SK海力士和美光,销售额同比下降幅度都≥29%。

SK海力士2018年营收同比增进了41%,是那时15家厂商中增幅*的,而到了2019年终,其营收的同比增幅却是负数,而且降幅高达38%,也是15家厂商中跌幅*的。这些也足以说明该公司对存储芯片营业的依赖水平之高。<_o3a_p>

三星和美光同样云云,从以上几份榜单可以看出,虽然它们的排名转变不大,但年营收同比转变异常大,有的年份大幅增进,有的则大幅下滑。

用“成也存储,败也存储”形容三星电子、SK海力士和美光再合适不外了,虽然存储芯片市场出现周期性的大起大落,导致这三巨头的营收转变伟大,但由于存储芯片是半导体业的大宗商品,市场规模伟大,营收*数目显著高于其它类芯片厂商,使得存储三巨头年终排名没有泛起大起大落。

AMD征象

可以看到,AMD从2019年排不进前15,到2020年排在全球第12,2021年排到第10,再到2022年压过德州仪器,排在全球第7位,成为近些年全球芯片厂商中最亮的明星。

AMD的乐成至少可以说明三点:一、拥有先进且被市场需要的手艺是基础和要害,AMD的Zen架构,以及其率先商用的Chiplet设计和工艺手艺,知足了这个时间段的市场需求;二、能够捉住头号对手犯错形成的空窗期,“趁你病,要你命”;三、先进的芯片设计和先进的晶圆代工珠联璧合,AMD 台积电的强强组合,正是当下全球芯片设计和制造最高效的产出模式。<_o3a_p>

欧洲厂商依然难进*

来自欧洲的三大IDM企业英飞凌、ST和NXP,都是异常有特色的半导体企业:英飞凌的功率器件全球*,ST的传感器压倒一切,NXP的汽车半导体被众厂商垂涎。虽然特色鲜明,但从已往几年的榜单,如2018和2019年的年终排名来看(季度排名除外),欧洲三强一直未能进入全球前十,但也基本没有掉出过前15。最新的2022年榜单中,这三家依然未能进入前十。<_o3a_p>

而且,从近几年的榜单来看,这三家的营收同比转变幅度都不大,不像其它区域厂商那么大起大落。这似乎也与全球半导体热门产物、应用和热门供应链的漫衍特点相吻合。近些年,存储器,消费类电子用的处置器,以及产业链当中的晶圆代工是产业热门,而设计、生产这些芯片产物的企业多数漫衍在环太平洋区域,如韩国的三星和SK海力士,日本的索尼,中国台湾的台积电、联发科,以及美国的高通、苹果等,都是与手机等有伟大市场容量、且产物迭代周期短、转变快的消费类装备用芯片慎密相关的半导体企业,因此,它们的大起大落加倍显著,而相对来说,欧洲三强更着重于对性能要求更高、更稳固的非消费类装备用芯片,这也使它们的营业相对加倍稳固,但似乎也较少享受得手机等消费类电子产物带来的伟大盈利,从而形成了排名相对靠后,但营收转变幅度相对较小的态势。

02 2023年会上演2020年的大逆转吗?

2020年第二季度,受疫情影响,全球半导体业下滑显著,除了晶圆代工保持较好的生长势头之外,IDM、IC设计和封测等细分领域都受到了差异水平的打击。那时的行业一片幽暗,主流看法都是消极的,不仅是第二季度,业界对整年预期都不乐观,稀奇是各大权威市场统计机构,在2020年5月前后都给出了对整年半导体业的展望,大多都异常消极。

那时,也许有10家机构展望了2020整年半导体业的增进情形,虽然差异较大,但持乐观态度的不多,最乐观的以为会增进3.3%,最消极的预计将下滑11.7%。

下面看一下最权威的三家机构在那时的看法:

2020年4月,IC Insights延续两个月下调了全球半导体市场销售额预期,1月份曾展望2020年同比增进8%,至3848亿美元,到3月份下调为增进3%,进入4月份,IC Insights再度下调,指出2020年全球半导体业将同比下降4%。

Gartner则预计全球半导体市场销售额从2019年终展望的同比增进12.5%,下调到增进0.9%,降低至4154亿美元,相比之前展望削减550亿美元。

6月,WSTS示意,2020年全球半导体市场规模将比上年增进3.3%,到达4259亿美元。而该机构在2019年12月的展望为增进5.9%,是由于疫情影响而下调了,不外,年增进3.3%这一数字已经是各大机构当中很乐观的了。

再看一下2020年的现真相形,从第三季度最先,芯片市场需求周全井喷,整年大幅增进,与众多机构展望的衰退截然相反。在某种水平上,疫情带火了半导体业。

疫情下火爆的半导体业延续到2022年第三季度,从第四序度最先,除了汽车芯片,其它类产物最先供过于求,稀奇是进入2023年以后,行业形势急转直下,砍单、降价、裁员等负面新闻滔滔而来。

对于2023整年走向,各大机构都给出了展望数据,如图6所示。Gartner、IC Insights、WSTS和EY预计下降幅度在4%-5%之间,Objective Analysis预计2023年将下降19%,Semiconductor Intelligence展望2023年将下降12%。

从现在的形势来看,第二季度继续下滑不能制止,但下半年的情形事实若何?是否有可能泛起2020年的情形?或许在近些年纷繁庞大的半导体市场,在影响因素越来越多的情形下,展望难度也增添了不少。2023年的半导体市场依然存在变数。