13001175305 2022年,对于宁德时代而言,无疑是转折一年。

新能源汽车下游市场履历起承转合。从疫情封控供应链受阻,到解封后消费需求发作,再到市场销量整体增速放缓,车企之间泛起二八分化,下游市场的事态最先变得扑朔迷离。

上游锂业继续猛火烹油。作为新能源动力电池最为主要的原质料,锂的价钱一直居高不下,蚕食着以宁德时代为代表的中游锂电池厂商们的利润。与此同时,亿纬锂能、中航锂电、欣旺达等二三线动力电池厂商市场份额不停扩大,逐渐对宁德时代的市场职位形成一定威胁。

可以说,2022年的宁德时代,着实面临着毛利率与市场占有率双双收窄的挑战。这些反映在资源市场上,宁德时代的股价在2022年整体下跌了约33%。

但新能源汽车市场日新月异。此前一直在高位的锂价,终于在2022年年终泛起下跌。下游新能源汽车市场竞争名目恶化,各厂商纷纷开启价钱战。宁德时代乘势推出阵容浩荡的“锂矿返利”设计,通过锁定下游车企,以期牢固自身在行业中的职位。

对宁德时代而言,来自锂价的成本压力逐渐减小,但与此同时,最为快速的增耐久也正在流逝,“宁王”必须拿出更多绝招证实自己为作甚锂电池*。

01

毛利率回升,宁王终于松了一口吻

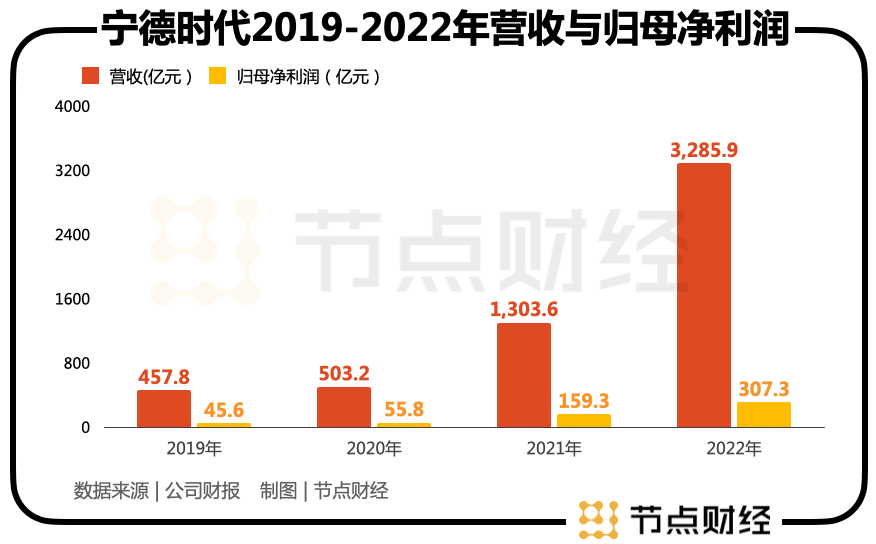

日前,宁德时代宣布其2022年业绩。年报显示,去年公司实现营收到达3286亿元,较上年同期增进152.07%;归母净利润为307亿元,较上年同期增进92.89%。无论是营收照样归母净利润,宁德时代依旧保持了2021年高涨的态势。

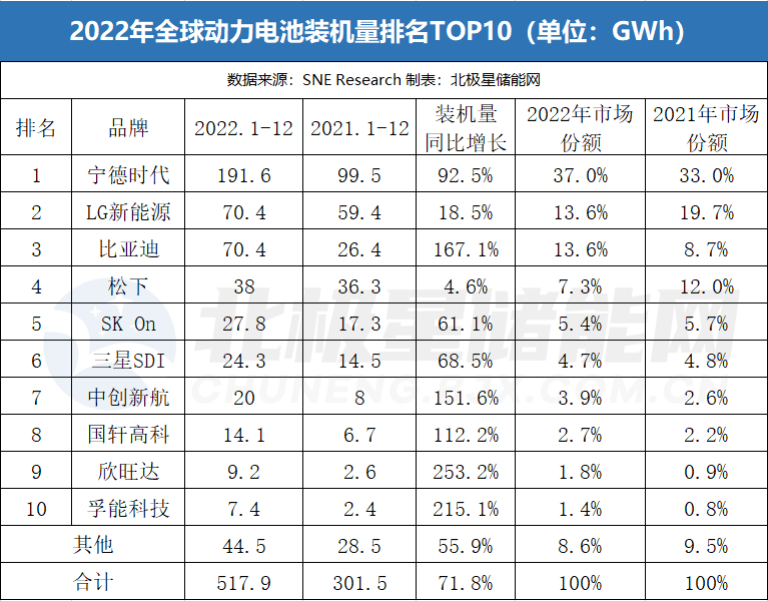

宁德时代在营业收入上的高增进,主要得益于新能源动力电池装机量的大增。韩国研究机构SNE Research数据显示,2022年全球动力电池装机量约为517.9Gwh,同比上升71.8%。其中,宁德时代依附191.6GWh的装机量连任全球*,较上年99.5%的装机量增进92.5%,市场份额也从33%提升至37%。

数据泉源:北极星能源网

数据泉源:北极星能源网

宁德时代在营业收入上的高增速,并没有让市场太过兴奋。基于新能源汽车去年的火热水平,市场对于宁德时代的营收显示早有预期。反倒是此前最被诟病的盈利能力得以修复,让宁德时代松了一口吻。

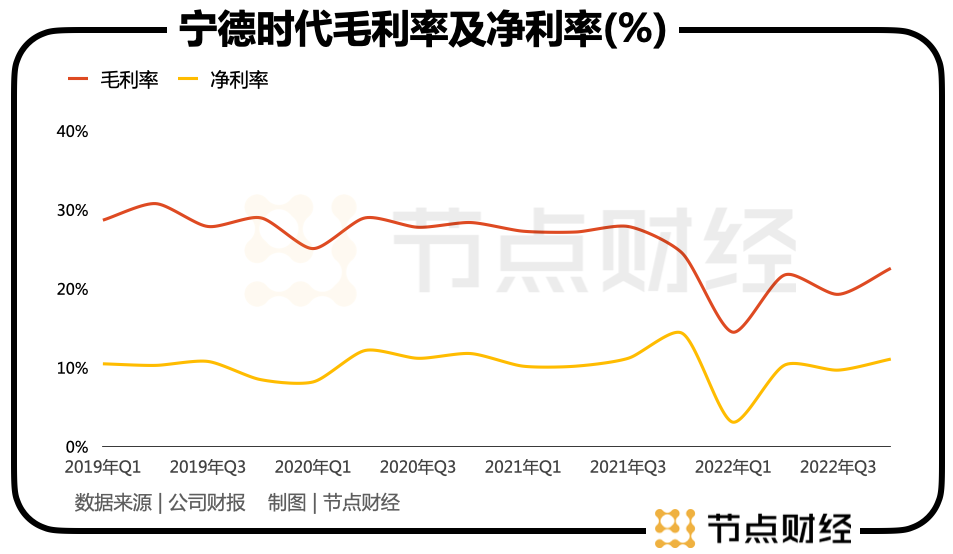

公司整年毛利率为20.25%,较上年同期降低5.03个百分点。已往几年,宁德时代的毛利率一直处于下滑趋势中。从2017年至2021年,公司的毛利率划分为36.29%、32.79%、29.06%、27.76%、26.68%。对比可见,宁德时代在2022年的毛利率降幅已然是已往五年中*的。

去年上游锂价依旧高企,给中游锂电池厂商带来不小的压力,纵使议价能力强的宁德时代也难以独善其身。与此同时,随着下游新能源汽车销量不停走高,中游锂电池厂商们纷纷最先赛马圈地扩张产能,由此带来了销售用度、治理用度和研发用度等成本的快速增进,进一步压缩公司的净利率。

出乎意料的是,宁德时代的盈利水平整体低开高走。详细来看,去年Q4成为宁德时代盈利能力泛起好转的要害。该季度,宁德时代实现营收1182.5亿元,同比增进107%,环比则增进21%;实现归母净利润为131.4亿元,同比增进61%,环比则增进39%。

宁德时代Q4盈利水平改善,则主要得益于毛利率的提升。该季度,公司实现毛利率22.57%,虽然较上年同期削减2.1个百分点,环比则增添3.29个百分点。回首宁德时代已往三年的毛利率,2019年至2020年两年间毛利率相对平稳,而2022年Q1公司的毛利率一度跌至14.5%。可以说,随后三个季度,宁德时代都在起劲保住毛利率。

2022年,宁德时代的应收账款与票据为614.9亿元,同比增进69.37%;应付账款与票据为2208亿元,同比增进94.37%。宁德时代的应收账款与票据依旧小于应付账款与票据,且前者增幅不及后者。条约欠债方面,宁德时代实现224.4亿元,同比增进94.45%。

综合来看,宁德时代对产业链上下游的议价能力依旧很强,手上也并不缺订单。曾有媒体报道,宁德时代对于祥瑞等一起确立合资公司的企业会要求预付款,对于未确立合资公司的企业如蔚来等,则会事先要求准备一个预付款池,在池子里按需扣款。

正由于在行业内的强势职位,宁德时代还能够接纳价钱联念头制,即将中游锂电池的价钱与上游锂价挂钩,把上游锂价上涨的压力传导给下游新能源车企,以应对锂电池厂商们都遇到的毛利率缩短难题。

02

锂矿返利,新一轮价钱战开启?

若是说2022年的宁德时代着重保毛利率,2023年的宁德时代则最先将重心转移至市场占有率上。

今年2月,据相关媒体透露,宁德时代正面向下游整车厂商们推出一项“锂矿返利”设计。这一设计的焦点内容是,在未来三年,宁德时代为下游车企提供的一部门动力电池的碳酸锂价钱以20万元/吨结算。签署该项设计的车企,则需要将自身约80%的采购量交给宁德时代。该项设计主要面向包罗理想、蔚来、极氪等战略客户。

当3万个游戏开发者扎堆儿旧金山

简而言之,宁德时代正在对下游车企接纳以价换量的计谋,哪怕这样的计谋极也许率将牺牲掉公司此前颇为看重的毛利率。

要知道,“宁王”此前在一众整车厂商眼前,为了坚守自身的利润空间,更多的是饰演一毛不拔的“铁公鸡”角色。不少车企都曾吐露过对宁德时代的不满,好比去年在天下动力电池大会上果然埋怨“给宁德时代打工”的广汽团体董事长曾庆洪。

不能否认的是,占整车成本可到达40%的锂电池,确实挤占了不少整车厂商们的利润。2022年,“蔚小理”三家新势力的毛利率划分为10.4%、11.5%、19.4%,在扣除掉营销用度等三费开支后,“蔚小理”基本上是卖一辆亏一辆。

眼见宁德时代云云强势,下游一众新能源车企们纷纷最先自谋出路,要么努力追求二供(第二供应商),要么自己亲自下场造电池,以减轻对宁德时代的依赖。

去年2月,一则锂电池厂商的增资新闻,引刊行业内不小关注。欣旺达官宣完成24.3亿元增资,增资股东中,“蔚小理”三家造车新势力齐齐上线。此外,国轩高科、亿纬锂能、蜂巢能源、中航锂电品级二梯队等锂电池厂商在去年纷纷成为整车车企的二供。苦宁王久矣的蔚来爽性在去年10月确立蔚来电池科技(安徽)有限公司,自主研发电池。

除上述获得二供时机的锂电池厂商外,比亚迪电池也依附着自产自销的一体化优势,最先对宁德时代的市场份额造成打击。中国汽车动力电池产业创新数据显示,2022年,宁德时代在海内的市场占有率为48.2%,较去年同期下滑3.9个百分点。停止今年2月,宁德时代的市场占有率继续下滑至43.76%。

事实上,宁德时代在2022年正履历毛利率与市占率缩小的双重夹击,今年的计谋转变则主要受两大契机影响。

一方面,上游锂价最先松动,让宁德时代有了对下游降价的底气。

经由两年的全球产能扩张,上游锂矿锂盐资源逐渐跟上下游需求,曾经高不能攀的锂价在去年终于下滑。去年12月,海内电池级碳酸锂现货与氢氧化锂现货价钱一度高达约60万元/吨,停止3月22日,前者已经降至28.8万元/吨;后者则降至37.65万元/吨,其中电池级碳酸锂价钱已经靠近腰斩。

数据泉源:生意社

数据泉源:生意社

宁德时代在“锂矿返利”设计中将部门动力电池碳酸锂价钱以20万元/吨结算,即是预估上游锂价有大幅下降空间。

另一方面,海内新能源汽车销量整体增速最先放缓,宁德时代需要放弃此前的强势职位为下游让利以此保住销量。

乘联会数据显示,今年1月,新能源乘用车零售销量为33.2万辆,同比下降6.3%,环比下降48.3%。新能源津贴退坡影响颇大。2月数据有所好转,新能源乘用车海内零售销量到达 43.9万辆,同比增进61.0%,环比增进32.8%。

但值得注重的是,乘联会同时公布今年2月海内新能源车的渗透率已经到达31.6%。一样平常而言,20%的渗透率往往意味着一个新兴行业增速转变的分界线。年头特斯拉大幅降价引发车企之间举行价钱内卷,更多是在存量上相互抢夺市场份额,并未对整体销量有大刺激作用。

现在,宁德时代甩出“锂矿返利”杀手锏,试图用低价稳固下游销量,也势必会对其他二线锂电池厂商造成打击。事实上,在宁德时代宣布这一设计后,蜂巢能源便紧跟厥后宣布降价10%。随着上游锂价大幅跌落,下游销量增速又不复往常,中游锂电池厂商为争取市场份额陷入一轮价钱战已经是板上钉钉。

03

周期困窘,宁德时代手里尚有几张牌?

已往两年,新能源产业的火爆,往往会让人忽略,这着实也是一个强周期行业。强劲的市场需求叠加中上游产能不足,引发了一场大规模的供需错配,进而吸引无数资源涌入,作育了一场轰轰烈烈的产能大扩张。

一旦上游产能跟上,下游需求又放缓,供过于求的情形下,整个产业链的市场竞争名目也势必将恶化。2022年,新能源ETF累计跌幅已经跨越26%,二级市场对于新能源的看法也趋向于消极。

没有行业的beta,个股的alpha能够支持“宁王”走多远照样未知数。但不能否认的是,宁德时代成为当今的锂电池*,有其过人之处。好比在昔时押注成本更低能量密度更高的磷酸铁锂电池,又顺势绑定了特斯拉这个大客户借助其销量腾飞。

在锂电池厂商竞争名目恶化展现出眉目时,宁德时代也着手举行了一些准备,对上下游举行投资,通过一体化来缓解这种由周期带来的困局。

此前,为了保障上游原质料的稳固供应,宁德时代对上游正负极、电解液、隔膜等均介入结构,同时还介入加倍源头的锂矿、钴矿、镍矿等投资。甚至在上游装备的投资股东中也能看到宁德时代的身影,现在宁德时代便拥有先导智能7.29%的股份。

在下游新能源车企方面,宁德时代则投资了哪吒汽车、阿维塔、极氪、北汽蓝谷等。对于新能源汽车配件领域也有涉足,先后投资了上海拿森、国创中央、卡睿创新等。

不外,一体化蹊径也并非只有宁德时代在走。作为宁德时代头号客户的特斯拉,现在正在往上游拓展自研4680圆柱电池。其他二线锂电厂商如欣旺达等也是一名投资大户。说白了,这条产业链上谁都不想被相互拿捏。

某种水平上,锂电行业与光伏行业很像,降本增效始终是*要义。当手艺突破不是实现降本增效的手段后,最后就会沦为拼价钱、拼产能的内卷魔术。这个历程中,输家可能会被扫地出局,而赢家也必须忍受着杀敌一千自损八百的煎熬。