13001175305 在停业边缘倘佯过,在量产泥潭中挣扎过,到现在主导全球电动汽车市场的职位,特斯拉已往十年波澜壮阔的生长履历足以载入经济课程的教科书。

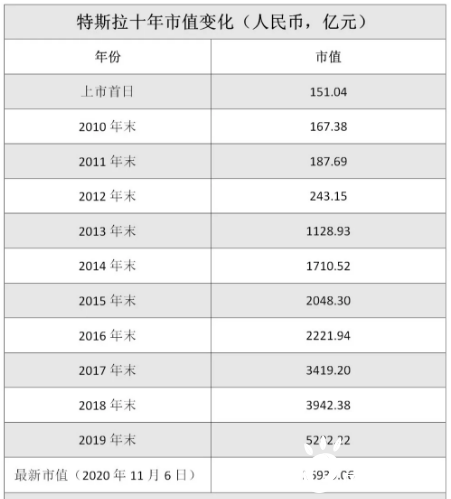

10年前的6月29日,特斯拉在纳斯达克上市,那时的市值仅有17亿美元。2020年10月最后一个交易日,特斯拉市值3678亿美元,十年间市值涨了216倍,这个估值也是全球最大燃油车丰田汽车的2倍。

无论是传统车企照样新造车势力,只管都曾信誓旦旦对外宣传特斯拉并不恐怖,但实际上心里都很清晰这家市值近4000亿美元的公司,现在已经不是十年前谁人刚上市的“毛头小子”了。

自2019年下半年至今,特斯拉已经实现延续5个季度盈利,2020年将是特斯拉上市以来首个实现盈利的财年,大多数人再也不会忧郁特斯拉“会不会再亏钱”、“是不是庞氏圈套”了。

在这其中,Model3成为特斯拉生长史上的转折点,在Model S和Model X等高端产物站稳脚跟后,特斯拉向民众消费渗透的趋势愈发显著。

实在特斯拉Model 3从降生的那一刻起,还被它的缔造者赋予了一个历史使命:加速人类向可连续能源转型。

这个愿景的条件是,打造一款通俗民众可以肩负的车型,让尽可能多的通俗消费者来购置智能电动车,而且在这历程中,不停降低电池成本,最终让电池储能成本足够低,使得光伏和风力发电与火电相比具有成本竞争力。

特斯拉崛起的背后,实在也代表了一个时代。不管是汽车照样能源,都将面临被重新界说。若是说已往10年,特斯拉完成从1到10的积累,也许未来10年,特斯拉将实现从10到100的飞跃。

2019年,特斯拉超级工厂落户上海,加速国产化,2020年头最先交付。现在国产Model 3起售价已降至24.99万元,除了供应海内以外,还将出口外洋,干掉燃油车已不再是纸上谈兵。

特斯拉的崛起解释,一时的争议或一时的风景都并不足以论成败。只有站在一个更长的维度,才气加倍真实地领会一家企业。若是以十年为周期,视角或许加倍清晰。毕竟在时间的故事里,隐藏着更多的细节。

记者划分从营收、利润、对外投资、现金流、欠债等多个维度对特斯拉10年来谋划数据举行对比剖析,一起回看特斯拉的10年财政之路。

一、十年创收

回望已往十年,清点那些带来伟大创新的公司,特斯拉肯定在列,这一点在特斯拉的营收上也体现得淋漓尽致,十年营业收入增进200多倍,2018年迈过千亿门槛,不出意外的话,2020年将跨越2000亿元。

从营业组成来看,电动汽车一直是公司营业收入最主要的泉源,占比一直在80%以上,2019年汽车营业实现营业收入1391.89亿元,增进靠近200倍。

另外,汽车租赁营业相对稳固,能源营业最先进入导入期,近几年最先实现快速增进,现在占比约莫6%左右,根据马斯克的预计,能源营业将会发展为比汽车营业更大,或至少与之相当的规模。

从销售区域来看,美国本土市场仍占大头,亚洲、欧洲成为第二、第三大市场,尤其在上海的超级工厂落地后,已经辅助特斯拉在中国这个全球最大的汽车市场上立稳脚跟。值得一提的是,特斯拉上海超级工厂在此前也正式启动整车出口营业,首批中国制造Model3已“驶向”欧洲。

已往十年,特斯拉在手订单规模保持快速增进。如下表所示,近几年特斯拉预收款维持在50亿元左右水平,略有下滑。这或许跟特斯拉调整预付定金有关,据特斯拉中国官网显示,特斯拉改变了自己的第一笔付款逻辑,将原先的2万元下调至1000元。

二、十年创利

迄今为止,特斯拉尚未实现过完成财年的盈利。虽然毛利润率一直不低,但产量太小,研发费、行政费等牢固支出无法被摊薄,加之市场用度居高不下,特斯拉一直陷于亏损。

季报数据更清晰地展现了特斯拉业绩最先泛起拐点。从2018年下半年最先,特斯拉终于“翻身”,Q3、Q4划分实现2.55亿美元和2.1亿美元净利润。特斯拉2019年上半年暂别了单季盈利。第一季度营收 45.41 亿美元,净亏损6.68亿美元,上半年,特斯拉营业收入108.91亿美元,净亏损为11.1亿美元,主要原因在于电池产能不足,影响交付。

只管2019年第三、第四季度实现了延续盈利,2019年特斯拉仍未能实现整年盈利。不出意外的话,特斯拉或将在2020年实现整年盈利,宣告“乐成渡劫”。

从毛利率来看,特斯拉高达20%一线,约为通用汽车的2倍、福特的10倍,这也是特斯拉能不停降价的最大底气。

三、十年投资

可以说,十年的凶猛投资成就了特斯拉十年的高速增进。停止2020年三季度,特斯拉投资流动动用资金跨越千亿元人民币,主要用于两个方面:一是土地、厂房、装备,另外是少数的股权投资,股权投资的目的主要是用于结构产业链焦点资源。这样的扩张措施,天下少有。

在凶猛扩张下,近十年特斯拉总资产一直保持较高速增进。停止2020年三季度,其总资产已跨越3000亿元,要知道特斯拉总资产从0到100亿元耗费了十年时间,而从100亿增进至近1000亿元仅用了3年时间。

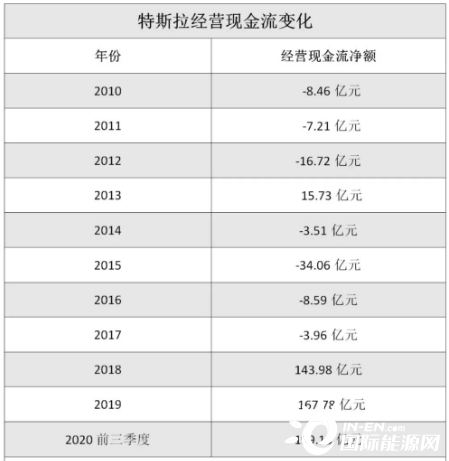

四、十年造血与吸金

从2010年-2019年,特斯拉的谋划流动净现金流只有近几年最先转正,其他的年份谋划净现金是负数。然则2018年净现金流达144亿元,这解释特斯拉在2018年赚到的钱,抵消了它10年来的所有损失。进一步可以看出,只要特斯拉的产能站到一个可以正常施展的水平,它的赚钱是非常可观的。这也是马斯克云云强调产能的一个重要原因。

融资流动对于特斯拉的存活,发展至关重要,尤其是进入到汽车这种重资产、资金密集型的行业。回头看特斯拉的扩张,像走钢丝一样。险些每一处特斯拉的资产都是通过融资来获得的,包罗几回生计危急的渡过。

据记者统计,2010年-2019年十年间,特斯拉“筹资现金流净额”(筹资金额-偿还债务等资金净额)合计达1039.93亿元。这也是特斯拉能够实现连续扩张的关键所在。

五、十年欠债

特斯拉欠债水平始终高企,十年间特斯拉总欠债规模一直保持高速增进,十年间增进了71.5倍。

规模竞速下,激进的马斯克无疑会将杠杆用足,四个茶壶三个盖,犹如走钢丝。欠债率就一直在70%以上,欠债率越高,就意味着容错空间越小。

许多人不看好特斯拉,但看好的人也不少。有人预言特斯拉8个月内会停业,有人敢把巨额资金借给马斯克用8年,而且年息仅5.25%。

从特斯拉的货币资金贮备及有息债务来看,长期债务占的比重非常大,特斯拉险些做所有的事情都是通过融资来实现,由于它本身没有太多的钱可用。

六、十年创新

特斯拉在研发层面险些竭尽全力,近三年研发用度每年都在90亿-100亿人民币之间。作为一家新能源初创公司,早期在研发上的投入甚至跨越了营业收入,近几年随着营业收入的快速攀升,研发投入占比虽然有所下降,纵然在最低的2019年,研发投入占比仍然高达5.46%。

七、十年营运能力

营业周期是对产物而言的,是一个公司采购原材料,把产物做出来,卖给客户,钱收回来的整个历程花多长时间,是一个产物周转速率的表征。

总资产周转率就思量了产能在里面,特斯拉的总资产周转率在2013年最先进入大规模的工厂建设时,2018年就发生了转变,相符制造业的特点,制造业的特点就是在0.7左右,无论你是生产汽车,照样家电,手机,只是制造业,基本都是在这样一个水平。

每一轮新产物的推出,一定履历产能爬坡,设计优化,供应链和运送优化。在新产物出推出之前,必须先投资产能,调整和优化装备,总资产周转率会先于新产物的交付而下降。总体来看,特斯拉走在准确的路上:从亏钱,资金周转慢,向利润越来越高,资金周转越来越快的偏向去。

八、员工规模与人均创收

2018年,特斯拉员工规模到达最高峰,靠近5万人,2019年略有削减,十年间增进了52倍。人均创收也逐年增高,2019年人均创收357万元,是10年前的3.2倍。

九、十年市值转变

2010年,上市首日,特斯拉市值仅为151亿元,2019年终已到达5282亿元,最新的市值为2.7万亿元。

十、结语

特斯拉的彪悍,无须质疑。有人拿苹果和特斯拉作比较,2010年iPhone 4成为海内爆款,由此拉动了智能手机产业的黄金十年。随着电池应用局限的拓展,未来十年将属于电动汽车产业。

2020年,特斯拉电动汽车的交付目的是50万辆。马斯克展望,到2030年,全球将生产并销售跨越1亿辆的电动车,特斯拉将实现年产量2000万辆的目的。

特斯拉一直强调自身是一家能源公司,马斯克在近几年更是在多个场所抛出了“特斯拉能源营业体量将跨越汽车营业”的言论。可以预期的是,在能源的消费环节—汽车产业站稳脚跟后,汽车营业将为马斯克提供更多的资金、资源和精神,用以在能源营业发力。未来10年,特斯拉以太阳能和储能为代表的能源营业将有怎样的显示,值得期待。

两大核电上市公司三季报出炉: 利润一涨一降 产能持续扩张