13001175305 顺周期投资的机遇又在招手了。

玻纤这个建材细分领域板块,11月10日走出自力行情,中国巨石报收涨停,山东玻纤、长海股份划分上涨5.29%、3.76%。

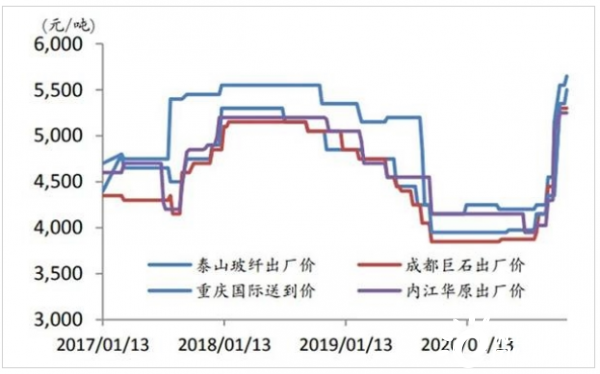

历经了无序扩张的阵痛后,玻纤产业通过2019年完成产能出清,叠加下游应用需求刺激,行业逐步回暖,玻纤价钱不停上涨,创出阶段新高。

据记者向一线企业领会,现在国内主流企业连续上调产物价钱,部门产物已经泛起求过于供的局势,企业库存量已经不足1个月。而且,产业资本普遍认为玻纤将进入景气周期,高景心胸有望延续2年以上。

企业产销两旺

玻纤行业回暖始于2019年,进入2020年三季度,国内生产企业主流产物的价钱最先显著回升,产物泛起求过于供状态。

据光大证券披露,中国巨石在今年三季度库存量快速下滑,产物求过于供,其下主要玻纤产物已经提价两次,合计涨幅17%。

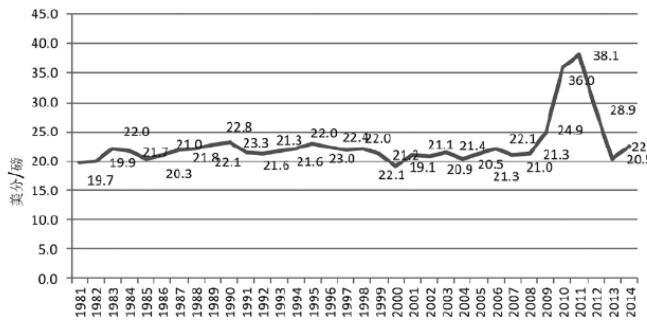

重点企业无碱 2400tex 缠绕直接纱平均出厂价(数据泉源:太平洋证券)

从上市公司谋划数据中,也可清晰看出行业销售状态的好转。

长海股份近两年产销情形

长海股份在2020年半年报中示意,公司玻璃纤维及制品生产基本处于满负荷状态,玻纤产物的产能利用率已经到达95.09%。

正大期货官方开户开户通道中材科技示意,公司玻璃纤维下游行业及部门外洋需求恢复,三季度出货量同比和环比均有较大幅度提升。库存方面,现阶段只有不到1个月库存,还在下降趋势中;价钱方面,9月最先对过去价钱下降幅度较大的中低端产物新增订单提价。

下游需求走旺

玻纤及其制品是无机非金属质料中主要的一类,拥有绝缘性、耐热性、抗腐蚀性、机械强度高等多种性能,在修建建材、轨道交通、石油化工、汽车制造等各大国民经济领域获得广泛应用,属于国家提倡优先发展的新质料领域。

现在交通领域正在逐步追求轻量化,从而降低油耗,玻纤产物主要应用于汽车、高铁地铁、航空航天等领域。

以玻纤增强质料为例,因其密度较低、强度较大,而且耐磨、耐热、耐腐蚀,性价比高,很适合用于保险杠、底盘、仪表盘、发动机周边零配件等多种汽车配件。某上市企业高管向记者示意:“西欧单台车用量约7-8公斤,而我国现在只有4公斤,仅汽车配件这一个领域,就存在一倍以上的差距。”

前述高管称,“现在政府对于新建产能已经有所限制,再加上手艺专业化、生产规模化的限制,新进入门槛很高,行业内产能将在一段时期内维持稳固,这也是未来行业维持高景心胸的焦点逻辑所在。”

玻纤下游应用的另一个爆发点是风电行业。在风电补助竣事前夕,风电企业为了尽快装机获取补助,催生了一波装机潮。在风电叶片大型化、大功率化趋势下,风电纱的总量和结构发生变化,一是高模量的玻纤纱需求增添;二是单元兆瓦对应的玻纤用量增添。

业内看好高景心胸连续

产销两旺的市场款式也引发机构一致看好玻纤行业。

华泰证券示意,依赖风电、光伏等市场需求的增进,玻纤行业需求难泛起断崖式下滑,此次上行周期需求更旺,景气周期会更长。

太平洋证券示意,从供应端来看,玻纤产业2019-2021年新增产能大幅削减,短期产能打击十分有限,供需款式将逐步改善,产业将进入新一轮景气上行周期,基于当前重要的供需款式,玻纤后续仍有涨价空间。

停止2020年前三季度,玻纤板块上市公司中材科技、中国巨石、山东玻纤、长海股份归母净利润划分为15.48亿元、12.80亿元、9227.94万元、1.96亿元,同比增速划分为51.96%、-17.38%、-10.60%、-16.39%。

中国巨石上半年销量实现逆势增进,市场份额进一步提升,龙头职位继续牢固,成本仍保持行业最低,公司新建产能智能制造二线、成都产能相继焚烧,带来产量增进及生产效率的提升。

长海股份池窑技改完成后,生产效率进一步提升,买通玻纤纱-制品-精细化工产业链一体化,自我调节能力强。另外,公司产能保持继续扩张,未来将扩建10万吨树脂产能、10 万吨玻纤纱、5 条薄毡线。

西门子能源2020财年业绩指引实现 将不再支持新燃煤电厂